Il contratto d leasing è un contratto atipico che riassume le caratteristiche di tre contratti tipici: la locazione, il mutuo e la vendita a rate. La forma più comunemente usata nella pratica aziendale, si denomina locazione finanziaria (o leasing finanziario).

Gli standard contabili internazionali, in ossequio al principio della «prevalenza della sostanza sulla forma», inquadrano l’acquisizione di un bene strumentale in leasing finanziario, del tutto equivalente all’acquisto di un bene strumentale di proprietà con finanziamento. Una guida approfondita con particolare attenzione alla gestione contabile del leasing finanziario, vista dal lato dell’utilizzatore.

Il contratto d leasing è un contratto atipico che riassume le caratteristiche di tre contratti tipici: la locazione, il mutuo e la vendita a rate.

La forma più comunemente usata nella pratica aziendale, si denomina locazione finanziaria (o leasing finanziario).

Gli standard contabili internazionali, in ossequio al principio della «prevalenza della sostanza sulla forma», inquadrano l’acquisizione di un bene strumentale in leasing finanziario, del tutto equivalente all’acquisto di un bene strumentale di proprietà con finanziamento.

Sul punto la Cassazione, ancora oggi, in conformità alla concezione patrimonialistica del bilancio, ritiene illegittima la pratica di iscrivere i beni in leasing, nel bilancio dell’impresa utilizzatrice, come immobilizzazioni materiali nell’attivo e come debito di finanziamento nel passivo, prima dell’esercizio del diritto di riscatto.

Per cui dovendo adempiere alle prescrizioni di cui all’art. 2427 punto 22) del codice civile, occorre fornire queste informazioni in Nota Integrativa.

Aspetti preliminari del contratto di leasing

Il termine leasing deriva dal verbo inglese to lease che significa affittare. La matrice terminologica del contratto attiene dunque all’acquisizione in uso del bene ossia alla locazione.

Nella pratica aziendale, come detto in premessa, il contratto presenta i caratteri di tre contratti tipici: il contratto di locazione, il contratto di vendita con patto di riservato dominio e il contratto di mutuo.

Ed è in virtù di queste caratteristiche che gli IAS/IRFS considerano il leasing una formula di acquisizione di immobilizzazioni con finanziamento, in antitesi alla concezione patrimonialistica del bilancio, che considera il leasing un contratto che ha per oggetto l’uso di beni di terzi.

Esistono diverse forme di leasing che possiamo riassumere in:

- leasing finanziario: che costituisce la forma di leasing più utilizzata nella pratica aziendale e che si sostanzia nell’acquisizione di un bene strumentale con una formula del tutto simile a quella dell’acquisto in proprietà con contrazione di mutuo;

- leasing operativo: che rappresenta una forma di leasing, avente caratteristiche analoghe al noleggio di beni strumentali;

- leasing agevolato: formula che consente alle imprese utilizzatrici di godere di sconti sugli oneri finanziari previsti dal contratto, ove vengano ammesse a sovvenzioni di carattere regionale, nazionale o comunitario che finanzino l’acquisizione di immobilizzazioni.

La nostra analisi si concentrerà su tutte le forme di leasing, dedicando particolare attenzione alla gestione contabile del leasing finanziario, vista dal lato dell’utilizzatore.

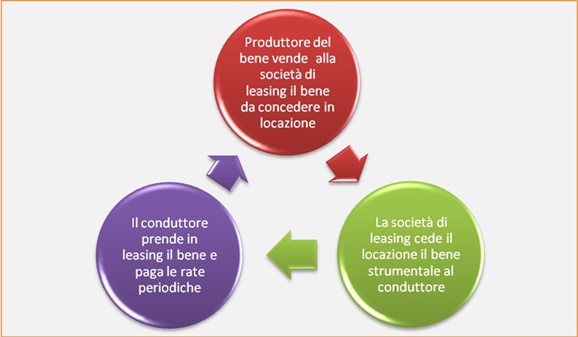

Nella grafica che segue, viene descritto il rapporto trilaterale, che si istituisce con il leasing finanziario.

L’operazione parte con l’ordinativo di acquisto che viene presentato dalla società di leasing al produttore in base alle indicazioni fornite dall’utilizzatore finale.

La prima osservazione ci conduce ad affermare che se è vero che in senso giuridico la proprietà del bene compete alla società di leasing fino all’esercizio della clausola di riscatto da parte dell’utilizzatore, è altrettanto vero che l’immobilizzazione tecnica oggetto del contratto, è assolutamente avulsa dal ciclo tecnicoproduttivo della società proprietaria, cosicché l’ammortamento va calcolato sulla scorta della durata economica fissata avendo riguardo al ciclo economicotecnico dell’utilizzatore.

E che questa sia l’impostazione corretta, anche sotto il profilo aziendalistico, lo dimostra il tenore dell’art. 102, co. 7 del TUIR che sul piano fiscale statuisce che l’ammortamento dei beni concessi in leasing, deve essere attuato avendo riguardo ai coefficienti previsti per il settore dell’impresa utilizzatrice.

Il principio contabile internazionale IAS 17

Esistono considerevoli differenze tra il leasing operativo e il leasing finanziario.

A tal proposito, il principio contabile internazionale IAS 17 indica quali sono le condizioni, al verificarsi delle quali, ricorre la formula di leasing finanziario. Affinché lo stesso possa essere qualificato come contratto di «leasing finanziario» occorre:

- che l’utilizzatore al termine del contratto sia facoltizzato a diventare proprietario del bene;

- che la clausola di riscatto si possa ragionevolmente ipotizzare per data, allorquando il prezzo finale del bene risulti sensibilmente inferiore al “fair view”;

- che la durata del contratto copra la maggior parte della vita economica del bene e che il valore attuale dei canoni possa essere assunto pari al “fair view”.

Qualora ricorrano le ipotesi di cui ai punti precedenti, una rappresentazione del leasing con metodo finanziario, con iscrizione dell’immobilizzazione tecnica nello Stato Patrimoniale dell’utilizzatore tra le IMMOBILIZZAZIONI e del corrispondente del debito verso la società di leasing, nella voce DEBITI con separata indicazione delle quote esigibili oltre l’anno, permetterebbe meglio di cogliere le implicazioni economicopatrimoniali di tale scelta acquisitiva.

Sull’impostazione contabile del leasing finanziario, ritenuta più idonea in punto di diritto, già da tempo autorevoli rappresentanti della dottrina aziendalistica1 avevano affermato in maniera chiara ed univoca che l’unica soluzione ritenuta civilisticamente corretta, era quella basata sul metodo patrimoniale, impostazione questa confermata anche dall’Agenzia delle Entrate che, facendo proprie le argomentazione della Sentenza n. 8292 del 26/05/2003 della Corte di Cassazione, ebbe a precisare che,

pur potendo la società di leasing optare per la contabilizzazione dei beni concessi in locazione finanziaria per il metodo cosiddetto “finanziario” e pur potendo di conseguenza l’utilizzatore iscrivere tra le proprie immobilizzazioni i beni in leasing, l’unico soggetto legittimato al calcolo delle quote di ammortamento restava la società concedente e non l’utilizzatore, non essendo quest’ultimo proprietario dei beni.

Solo al fine di evitare una rappresentazione potesse violare il principio del «substance over the form», in fase di riforma del diritto societario e nel tentativo di mediare con le prescrizioni fissate dagli standards contabili internazionali, è stata introdotto l’obbligo di indicare in Nota Integrativa, l’effetto delle differenti modalità di contabilizzazione.

Aspetti contabili del leasing finanziario

Ciò posto, passiamo all’esame delle varie tecniche di contabilizzazione del leasing finanziario alla luce dei due distinti metodi, utilizzando i dati di un caso concreto.

Si supponga di aver stipulato in data 20/10/2008 un contratto di leasing finanziario relativo ad un macchinario del valore di € 15.500,00 della durata di 40 mesi, al canone mensile di 420,00 con un anticipo di € 1.550,00 pari al 10% del costo dell’investimento, da versarsi contestualmente alla stipula del contratto, unitamente a spese di istruttoria di € 250,00, con un riscatto finale pari all’1% del costo dell’investimento medesimo.

Si supponga, altresì, che in pari data avvenga la consegna del bene e che tutti i pagamenti, maggiorati di I.V.A. al 20%, siano regolati a mezzo banca.

Nello sviluppo contabile esporremo, per ragioni di spazio, solo le scritture contabili dell’utilizzatore. Per una corretta allocazione in bilancio dei canoni di leasing procederemo – in via assolutamente facoltativa – alla contabilizzazione delle partite, sulla scorta del piano di ammortamento previsto dal contratto di leasing, suddividendo il canone, in quota in conto capitale e quota in conto interessi.

Questa suddivisione, pur non esplicitamente prevista dal modello di Conto Economico previsto dall’art. 2425 del Codice Civile, appare certamente opportuna per evitare che il risultato operativo lordo (la differenza tra A e B del Conto Economico) venga inquinato da componenti di natura finanziaria che appartengono al raggruppamento C) e ciò anche alla luce delle disposizioni contenute nella legge 244/2007 (Finanziaria 2008), volte a porre limitazioni alla deducibilità degli interessi passivi, inclusi quelli impliciti inclusi nei canoni di leasing. Cosicché il canone di leasing sarà suddiviso in due voci:

- la prima denominata Canoni di Leasing c/capitale, da allocare nella voce B 8) del Conto Economico, utilizzata per rappresentare la quota in conto capitale rappresentativa di un costo di natura industriale (equivalente all’ammortamento economico‐tecnico);

- la seconda denominata Canoni di Leasing c/interessi, da allocare nella voce C17 del Conto Economico tra gli oneri di natura finanziaria.

Ciò posto, la contabilizzazione a partita doppia del leasing finanziario, avverrà secondo le seguenti fasi:

- elaborazione di un piano di ammortamento finanziario a rata costante, in cui il tasso di ammortamento sia pari al T.I.R. ( tasso interno di rendimento) dell’operazione di leasing, per scindere il canone di leasing in quota capitale e quota interessi (in alternativa si potrebbe utilizzare il metodo forfetario previsto dal D.M. 24/04/1998);

- rilevazione dell’impegno per canoni di leasing da pagare (metodo patrimoniale) o dell’acquisizione dei beni in leasing (metodo finanziario);

- rilevazione del pagamento dell’anticipo e delle spese di istruttoria;

- rilevazione dei canoni periodici;

- rilevazione dei risconti sui canoni di leasing non di competenza;

- rilevazione del riscatto finale.

Elaborazione del piano di ammortamento finanziario

La prima fase consiste nell’elaborare un piano di ammortamento finanziario a rata costante in cui il capitale mutuato è pari al costo dell’investimento programmato diminuito dell’anticipo. Quest’ultimo è da considerarsi non gravato di interessi, poiché versato all’atto della stipula del contratto.

Nel nostro caso, poiché il costo dell’investimento programmato è di € 15.500,00 e l’anticipo è pari a € 1.550,00, si avrà un finanziamento di € 13.950,002.

Per l’elaborazione del piano di rimborso si utilizzerà come tasso di ammortamento, il T.I.R. ( tasso di rendimento interno) che nel nostro caso risulta essere, su base mensile, dello 0,94%, corrispondente ad un tasso annuale del 11,28%. Per agevolare il calcolo si suggerisce di utilizzare un foglio di lavoro Excel, nel quale calcolare con la funzione finanziaria TIR.COST (valori;tasso ipotesi) il tasso di rendimento interno.

La funzione richiede esposizione in sequenza senza righe vuote di tutti i flussi di cassa in entrata e in uscita associati all’operazione di leasing.

La costruzione della tabella, va fatta dal punto di vista della società di leasing – almeno così appare strutturata la funzione messa a disposizione dal programma Excel – con la prescrizione di inserire come primo valore, il finanziamento di € 13.950,00 da assumersi con segno negativo, in quanto per la società locatrice rappresenta un uscita finanziaria, seguito dall’inserimento di tutti i canoni periodici di € 420,00 con segno positivo che per la società finanziaria rappresentano gli introiti dell’operazione.

Qualche purista della matematica finanziaria, per il calcolo del tasso leasing, potrebbe pretendere inclusione tra le entrate del prezzo di riscatto, pur essendo lo stesso solo un introito potenziale. Ma così facendo si dovrebbe ammettere una circostanza non veritiera, ossia la ripartizione del prezzo di riscatto unitamente al capitale finanziato.

Successivamente si procederà all’elaborazione del piano di ammortamento finanziario, sulla scorta dei seguenti dati: capitale finanziato € 13.950,00, tasso leasing periodale 0,94%, durata 40 mesi, ottenendo una rata periodica € 420,00, corrispondente alla rata leasing prevista dal contratto.

Vediamo come apparirebbe il piano di ammortamento finanziario, ipotizzando pagamenti in via anticipata di quanto dovuto.

Facciamo notare che la gestione del pagamento in via anticipata, con la funzione di Excel denominata RATA, viene in concreto attuata, arretrando di un mese ciascuna data prevista dal piano.

Piano di Ammortamento del leasing |

||||||

| Mutuatario | Alfa S.p.A. | |||||

| Indirizzo | Via Roma, 22 | |||||

| Città | Matera | |||||

| Mutuo | 13.950,00 | Data di Inizio | 20/09/2008 | |||

| Tasso Nominale | 11,28% | Durata in Anni | 3,33 | |||

| Tasso Periodale | 0,94% | Interessi | 2.850,00 | |||

| Numero Rate | 40 | Montante | 16.800,00 | |||

| Periodicità | Mensile | Num. Max Righe | 55 | |||

| Rata Unitaria | -420,00 | Valuta | Euro | |||

| Num | DataPag | Rata Unitaria | Q.ta Interessi | Q.ta Capitale | Debito Residuo | |

| 0 | 20/09/2008 | – | – | – | 13.950,00 | |

| 1 | 20/10/2008 | 420,00 | 131,08 | 288,92 | 13.661,08 | |

| 2 | 20/11/2008 | 420,00 | 128,36 | 291,64 | 13.369,44 | |

| 3 | 20/12/2008 | 420,00 | 125,62 | 294,38 | 13.075,06 | |

| 4 | 20/01/2009 | 420,00 | 122,85 | 297,15 | 12.777,91 | |

| 5 | 20/02/2009 | 420,00 | 120,06 | 299,94 | 12.477,97 | |

| 6 | 20/03/2009 | 420,00 | 117,24 | 302,76 | 12.175,22 | |

| 7 | 20/04/2009 | 420,00 | 114,40 | 305,60 | 11.869,61 | |

| 8 | 20/05/2009 | 420,00 | 111,53 | 308,47 | 11.561,14 | |

| 9 | 20/06/2009 | 420,00 | 108,63 | 311,37 | 11.249,77 | |

| 10 | 20/07/2009 | 420,00 | 105,70 | 314,30 | 10.935,47 | |

| 11 | 20/08/2009 | 420,00 | 102,75 | 317,25 | 10.618,23 | |

| 12 | 20/09/2009 | 420,00 | 99,77 | 320,23 | 10.297,99 | |

| 13 | 20/10/2009 | 420,00 | 96,76 | 323,24 | 9.974,76 | |

| 14 | 20/11/2009 | 420,00 | 93,72 | 326,28 | 9.648,48 | |

| 15 | 20/12/2009 | 420,00 | 90,66 | 329,34 | 9.319,14 | |

| 16 | 20/01/2010 | 420,00 | 87,56 | 332,44 | 8.986,70 | |

| 17 | 20/02/2010 | 420,00 | 84,44 | 335,56 | 8.651,14 | |

| 18 | 20/03/2010 | 420,00 | 81,29 | 338,71 | 8.312,43 | |

| 19 | 20/04/2010 | 420,00 | 78,10 | 341,90 | 7.970,53 | |

| 20 | 20/05/2010 | 420,00 | 74,89 | 345,11 | 7.625,42 | |

| 21 | 20/06/2010 | 420,00 | 71,65 | 348,35 | 7.277,07 | |

| 22 | 20/07/2010 | 420,00 | 68,38 | 351,62 | 6.925,45 | |

| 23 | 20/08/2010 | 420,00 | 65,07 | 354,93 | 6.570,52 | |

| 24 | 20/09/2010 | 420,00 | 61,74 | 358,26 | 6.212,26 | |

| 25 | 20/10/2010 | 420,00 | 58,37 | 361,63 | 5.850,63 | |

| 26 | 20/11/2010 | 420,00 | 54,97 | 365,03 | 5.485,60 | |

| 27 | 20/12/2010 | 420,00 | 51,54 | 368,46 | 5.117,14 | |

| 28 | 20/01/2011 | 420,00 | 48,08 | 371,92 | 4.745,22 | |

| 29 | 20/02/2011 | 420,00 | 44,59 | 375,41 | 4.369,81 | |

| 30 | 20/03/2011 | 420,00 | 41,06 | 378,94 | 3.990,87 | |

| 31 | 20/04/2011 | 420,00 | 37,50 | 382,50 | 3.608,37 | |

| 32 | 20/05/2011 | 420,00 | 33,90 | 386,10 | 3.222,27 | |

| 33 | 20/06/2011 | 420,00 | 30,28 | 389,72 | 2.832,55 | |

| 34 | 20/07/2011 | 420,00 | 26,61 | 393,39 | 2.439,16 | |

| 35 | 20/08/2011 | 420,00 | 22,92 | 397,08 | 2.042,08 | |

| 36 | 20/09/2011 | 420,00 | 19,19 | 400,81 | 1.641,27 | |

| 37 | 20/10/2011 | 420,00 | 15,42 | 404,58 | 1.236,69 | |

| 38 | 20/11/2011 | 420,00 | 11,62 | 408,38 | 828,31 | |

| 39 | 20/12/2011 | 420,00 | 7,78 | 412,22 | 416,09 | |

| 40 | 20/01/2012 | 420,00 | 3,91 | 416,09 | 0,00 | |

Rilevazione dell’impegno per canoni di leasing o dell’acquisizione in leasing

Sotto questo profilo ‐ e limitatamente al metodo patrimoniale ‐ detto anche metodo dei canoni

‐ occorre fornire attraverso i conti d’ordine l’informazione circa l’impegno finanziario per canoni di leasing da pagare, relativamente alle immobilizzazioni assunte con tale formula.

Nel metodo finanziario tale indicazione non è necessaria, poiché i beni in leasing sono iscritti direttamente nell’area B) della sezione attività dello Stato Patrimoniale al costo, iscrivendo contestualmente nell’area D) delle passività, il debito verso la società di leasing per pari importo.

L’indicazione del valore degli impegni finanziari appare ineludibile, poiché se è vero che l’impegno non corrisponde ad una passività già liquidata, è altrettanto vero che la solvibilità prospettica dell’utilizzatore resta condizionata anche dall’impegno contrattuale in discorso.

Diversamente, il leasing diventerebbe un escamotage per ridurre il livello di sottocapitalizzazione di un impresa, assumendo i caratteri di una metodologia di rivalutazione virtuale della capacità di rientro finanziario dell’impresa.

-

rilevazione dell’impegno finanziario per leasing, incluso maxi canone e spese

| Sottoconti | BilCEE | Dare | Avere | |

| Beni in leasing

Creditori c/beni in leasing |

Conti d’ordine

Conti d’ordine |

18.600,00 | 18.600,00 | |

Nel metodo finanziario, per converso, si procederebbe alla rilevazione diretta del bene acquisito come immobilizzazione, in contrapposizione alla rilevazione del debito per leasing. Per cui:

a) alla stipula del contratto

| Sottoconti | BilCEE | Dare | Avere |

| Altri Beni ammortizzabili in leasing

Debiti verso società di leasing |

A – B II 4)

P – D 5) |

15.750,00 | 15.750,00 |

Nella scrittura sopraesposta si notano due particolari:

- l’operazione di acquisizione non prevede la rilevazione di IVA a credito, non per l’esistenza di situazioni di indetraibilità oggettiva o soggettiva, ma perché l’acquisto in termini fiscali, è effettuato dalla società di leasing destinataria della fattura; mentre l’iscrizione tra le immobilizzazioni riguarda il conduttore, che apposta il bene in contropartita Dare dell’accreditamento del debito verso la società di leasing;

- il costo del bene è stato aumentato delle spese di istruttoria, essendo quest’ultime accessorie al costo principale e quindi ammortizzate unitamente ad esso.

b) al pagamento della fattura per anticipo e spese di istruttoria rileveremo:

| Sottoconti | BilCEE | Dare | Avere |

| Debiti verso società di leasing | P – D 5) | 1.800,00 | |

| IVA ns/credito | A ‐ C II 4 –bis) | 360,00 | |

| Banca c/c | A – C IV 1) | 2.160,00 |

Dopo questa scrittura il debito verso la società di leasing, viene a coincidere con l’importo del finanziamento concesso di € 13.950,00. Ovviamente la rata pagata – ciò vale anche per l’anticipo e le spese di istruttoria – non viene considerato costo – come risulterebbe nel metodo patrimoniale – bensì una riduzione del debito di finanziamento.

Rilevazione dell’anticipo e delle spese di istruttoria

Nel metodo patrimoniale, la rilevazione del canone anticipato o del maxicanone iniziale, unitamente alle spese di istruttoria, avviene con la fattura di acquisto emessa dalla società di leasing.

A partita doppia si avrà:

-

rilevazione della fattura per maxi‐canone e spese di istruttoria

| Sottoconti

|

BilCEE | Dare | Avere |

| Canoni di leasing c/capitale | CE – B 8) | 1.800,00 | |

| IVA ns/credito | A ‐ C II 4 –bis) | 360,00 | |

| Debiti verso Fornitori | P – D 7) | 2.160,00 |

2 Pagamento del debito

| Sottoconti | BilCEE | Dare | Avere |

| Debiti verso Fornitori

Banca c/c |

P – D 7)

A – C IV 1) |

2.160,00 | 2.160,00 |

| Sottoconti | Bi | lCEE | Dare | Avere |

| Creditori c/Beni in Leasing

Beni in leasing |

Conti d’ordine

Conti d’ordine |

1.800,00 | 2.160,00 | |

Nel caso di acquisizione in leasing di bene a detraibilità parziale dell’IVA, occorrerà ridurre proporzionalmente l’importo esposto in IVA ns/credito e girocontare la quota di IVA non detraibile al costo, rendendo così l’IVA indetraibile, onere accessorio di diretta imputazione. A partita doppia avremo:

| Sottoconti | BilCEE | Dare | Avere |

| Canoni di leasing c/capitale

IVA ns/credito Canoni di leasing c/capitale IVA ns/credito Debiti verso Fornitori |

CE – B 8)

A ‐ C II 4 –bis) CE – B8) A – C II 4‐bis) P – D 7) |

1.800,00

360,00 216,00 |

216,00

2.160,00 |

In contabilità generale, la rilevazione del limite di deducibilità del costo, potrebbe essere effettuata, in via opzionale, distinguendo il sottoconto Canoni di leasing in quota deducibile e quota indeducibile.

In via alternativa, si potrebbe non rilevare nulla ed effettuare la rettifica aumentativa direttamente in sede di dichiarazione dei redditi.

Occorre, però prestare molta attenzione ai beni strumentali che hanno plafond di deducibilità agganciati a valori fissi oltre i quali la deduzione non è ammessa, come accade per il leasing delle autovetture.

on potendo superare il limite di 18.075,99 Euro, elevato a 25.822,85 Euro per gli agenti e rappresentanti di commercio, i calcoli della quota di leasing deducibile/detraibile, dovranno essere opportunamente ragguagliati.

Rilevazione dei canoni periodici

La rilevazione dei canoni periodici cambia a seconda del metodo utilizzato: nel metodo patrimoniale registreremo:

a) al ricevimento della fattura per il 1° canone periodico – si veda riga 1 del piano di ammortamento proposto come esempio – si procederà alla scissione della rata leasing in quota capitale e quota interessi, rilevando

| Sottoconti | BilCEE | Dare | Avere |

| Canoni di leasing c/capitale | CE – B 8) | 288,92 | |

| Canoni di leasing c/ interessi | CE – C 17) | 131,08 | |

| IVA ns/credito | A ‐ C II 4 –bis) | 84,00 | |

| Debiti verso fornitori | P – D 7) | 504,00 |

b) storno dell’impegno per leasing

| Sottoconti | BilCEE | Dare | Avere | |

| Creditori c/beni in leasing

Beni in leasing |

Conti d’ordine

Conti d’ordine |

420,00 | 420,00 | |

Caso di detraibilità parziale dell’IVA sui canoni di leasing

Se la detraibilità dell’IVA sul canone di leasing fosse limitata, ad esempio al 40%, la scrittura di rilevazione dell’accertamento del debito per canoni di leasing da corrispondere, sarebbe stata:

| Sottoconti

|

BilCEE | Dare | Avere |

| Canoni di leasing c/capitale | CE – B 8) | 288,92 | |

| Canoni di leasing c/interessi | CE – C 17) | 131,08 | |

| IVA ns/credito | A ‐ C II 4 –bis) | 84,00 | |

| Canoni di leasing c/capitale (*) | CE – B 8) | 34,67 | |

| Canoni di leasing c/interessi (*) | CE – C 17) | 15,73 | |

| IVA ns/credito | A – C II 4 bis ) | 50,40 | |

| Debiti verso fornitori | P – D 7) | 504,00 |

(*) L’importo dell’IVA indetraibile è stato ripartito in funzione degli imponibile ricavati dal piano di ammortamento del leasing

Nel metodo finanziario, invece, in relazione alla stessa rata, si avrebbe:

1) al ricevimento della fattura per il 1° canone periodico

| Sottoconti | BilCEE | Dare | Avere |

| Debiti verso società di leasing | P – D 5) | 288,92 | |

| Interessi Passivi di leasing | CE – C 17) | 131,08 | |

| IVA ns/credito | A ‐ C II 4 –bis) | 84,00 | |

| Debiti verso fornitori | P – D 7) | 504,00 |

Identiche scritture seguiranno per la rilevazione dei canoni successivi, fino alla completa estinzione del finanziamento.

Rilevazione dei risconti sui canoni di leasing non di competenza

La presenza di acconti e di spese accessorie, rende disuguale nel tempo la ripartizione dei costi, per cui si appare necessario stabilire un canone normalizzato.

Il Ministero delle Finanze con la R.M. 13/09/1984 n. 9/19/4, chiarì che il costo del contratto di leasing era deducibile in ragione diretta del tempo, prescindendo dal momento di fatturazione o di pagamento dei canoni.

Secondo un autorevole dottrina3, il problema della normalizzazione dei canoni di leasing, avrebbe potuto essere facilmente risolto con l’uso del seguente prospetto:

| Anticipo ( o Maxi Canone ) | + |

| Spese di Istruttoria | + |

| Canoni Periodici | + |

| Costo del contratto di Leasing | = |

Un volta determinato il costo del leasing, dovendo determinare il canone medio giornaliero, occorrerebbe dividere il costo complessivo come sopra determinato, per il numero dei giorni di durata del contratto.

Quindi:

| Costo del contratto di Leasing | + |

| Durata in giorni del contratto di leasing | : |

| Canone medio giornaliero di leasing | = |

Nel nostro caso il costo del contratto di leasing in € è :

| Anticipo ( o Maxi Canone ) | + | 1.550,00 |

| Spese di Istruttoria | + | 250,00 |

| Canoni Periodici | + | 16.800,00 |

| Costo del contratto di Leasing | = | 18.600,00 |

Mentre il canone medio giornaliero in € è:

| Costo del contratto di Leasing | + | 18.600,00 |

| Durata in giorni del contratto di leasing | : | 1218 |

| Canone medio giornaliero di leasing | = | 15,27 |

Determinato il costo del leasing e il canone medio giornaliero, si procederà alla costruzione di una tabella, in cui siano esposti:

- i canoni contabilizzati;

- i canoni di competenza;

- i risconti iniziali e finali di ogni esercizio.

L’esposizione dei dati in tabella, risentirà del metodo di contabilizzazione utilizzato.

Ad esempio, con riferimento all’esercizio 2009, utilizzando il metodo patrimoniale, la scrittura a P.D. di rilevazione dei risconti sarà la seguente:

| Sottoconti | B | ilCEE | Dare | Avere |

| Risconti Attivi

Canoni di leasing in c/capitale |

A – D (o C II 5)

CE – B 8) |

1.411,33 | 1.411,33 | |

Tabella con metodo patrimoniale

|

Esercizio (A)

|

Numero giorni di competenza (B) |

Canone Annuale di competenza (C) C = 15,27*(B) |

Canoni iscritti a Conto Economico

(D)

Canoni fatturati * Mesi |

Risconti Attivi Iniziali (E) |

Risconti Attivi Finali (F)

F = E+DC |

| 2008 | 73 | 1.114,78 | 3.060,00 | 0,00 | 1.945,22 |

| 2009 | 365 | 5.573,89 | 5.040,00 | 1.945,22 | 1.411,33 |

| 2010 | 365 | 5.573,89 | 5.040,00 | 1.411,33 | 877,44 |

| 2011 | 365 | 5.573,89 | 5.040,00 | 877,44 | 343,55 |

| 2012 | 50 | 763,55 | 420,00 | 343,55 | 0,00 |

| Totali | 1218 | 18.600 | 18.600 |

Mentre con il metodo finanziario, la ripartizione temporale degli interessi risultanti dal piano di ammortamento finanziario, potrà essere così esposta:

| Esercizio | Numero giorni di competenza | Interessi di

competenza |

Interessi iscritti a Conto

Economico |

Risconti Attivi Iniziali | Risconti Attivi Finali |

| 2008 | 73 | 170,82 | 385,06 | 0,00 | 214,25 |

| 2009 | 365 | 854,06 | 1.284,08 | 214,25 | 644,26 |

| 2010 | 365 | 854,06 | 838,01 | 644,26 | 628,21 |

| 2011 | 365 | 854,06 | 338,94 | 628,21 | 113,09 |

| 2012 | 50 | 117,00 | 3,91 | 113,09 | 0,00 |

| Totali | 1218 | 2.850,00 | 2.850,00 |

Rilevazione del riscatto finale

Esercitato il diritto di riscatto, occorrerà procedere alla contabilizzazione della fattura di acquisto del bene riscattato.

A partita doppia registreremo:

a) al ricevimento della fattura per il riscatto del bene in leasing:

| Sottoconti | BilCEE | Dare | Avere |

| Impianti e macchinari | A – B II 2) | 155,00 | |

| IVA ns/credito | A ‐ C II 4 –bis) | 31,00 | |

| Debiti verso fornitori | P – D 7) | 186,00 |

a cui seguirà la rilevazione dell’operazione di regolazione finanziaria della fattura

| Sottoconti | BilCEE | Dare | Avere | ||

| Debiti verso fornitori

Banca c/c |

P – D 7)

A – C IV 1) |

||||

| 186,00 | 186,00 | ||||

Il leasing operativo

Questa formula di leasing è sostanzialmente assimilabile al contratto di noleggio, per cui riteniamo che a differenza del leasing finanziario, non si porranno problemi di scissione del canone di leasing in quota capitale e quota interessi.

Naturalmente occorrerà verificare con attenzione le pattuizioni, onde accertare il reale contenuto del contratto.

Ciò fatto, si procederà alla rilevazione del canone periodico, quale spesa per godimento beni di terzi da appostare nella voce B 8) del Conto Economico, con la scrittura:

| Sottoconti | BilCEE | Dare | Avere |

| Canoni di leasing operativo | CE – B 8) | 420,00 | |

| IVA ns/credito | A ‐ C II 4 –bis) | 84,00 | |

| Debiti verso fornitori | P – D 7) | 504,00 |

Alla scrittura che precede, seguirà quella di regolamento finanziario del debito.

Il leasing agevolato

Per quanto riguarda il leasing agevolato, fermo restando le precedenti scritture, occorrerà procedere alla rilevazione dell’eventuale contributo in conto interessi, disposto dalle normative regionali, nazionali e/o comunitarie, alle quali l’impresa potrebbe aver avuto accesso.

In questi casi, si procederà allo storno parziale degli oneri finanziari previsti dal piano di ammortamento del leasing, procedendo come segue:

a) rilevazione del credito per contributo in c/interessi di 90 Euro, a storno diretto degli oneri finanziari di leasing.

| Sottoconti | BilCEE | Dare | Avere |

| Crediti verso Enti Pubblici

Interessi Passivi di leasing (**) |

CE – B 8)

CE – C 17) |

90,00 | 90,00 |

(**) riteniamo possibile un uso bifase del conto di reddito denominato “Interessi Passivi di leasing”, proprio perché il contributo è posto a storno degli oneri finanziari inizialmente addebitati all’impresa conduttrice in base al piano di ammortamento

Il prospetto in Nota Integrativa

In attesa della legittimazione generalizzata del metodo finanziario, con possibilità di estensione alle imprese non IAS/IRFS, occorre segnalare il disposto di cui all’art. 2427, punto 22) del Codice Civile che, in rapporto alle operazioni di leasing finanziario, richiede la redazione di apposito prospetto, analogo a quello sotto riportato.

Nell’esempio si è supposto che i dati si riferiscano all’annualità 2008 e che si sia ipotizzata un’aliquota ammortamento economico del 15% :

| Descrizione Operazione di leasing | Valore Attuale dei Canoni di leasing non scaduti | Interessi Passivi dell’esercizio | Valore dei Beni | |||

| Costo storico | Quota di Ammortamento | Fondo di Ammortamento | Valore Residuo | |||

| Contratto n. X

del .. con Sud Leasing S.r.l. |

9.319,14 | 855,00 | 15.750,00 | 2362,50 | 3.543,75 | 12.206,25 |

La cessione del contratto di leasing

La questione del trattamento fiscale del corrispettivo relativo alla cessione del contratto di leasing, è stato affrontata con la R.M. 08/08/2007 n. 212/E che così si espresse:

il corrispettivo pagato dal subentrante, fino a concorrenza del valore normale del bene, al netto dei canoni residui e del prezzo di riscatto, va qualificato costo sospeso, ammortizzabile a partire dal periodo d’imposta in cui è esercitato il riscatto. L’eventuale eccedenza pagata, va qualificata costo pluriennale ammortizzabile in ragione della durata residua del contratto.

Figura 2: Effetti fiscali della cessione del contratto di leasing

Scritture del cedente del contratto di leasing

| Sottoconti | BilCEE | Dare | Avere |

| Acconti su Immobilizzazioni materiali | A – B II 5) | 100.000,00 | |

| IVA ns/credito | A – C II 4‐bis | 20.000,00 | |

| Debiti verso fornitori | P – D 7) | 120.000,00 |

Come è possibile notare, il prezzo del subentro nel contratto di leasing, nella contabilità del cessionario è stato patrimonializzato in conto “Acconti su Immobilizzazioni”, in attesa dell’esercizio del riscatto che ne determinerà la patrimonializzazione in conto “Fabbricati”.

All’atto del riscatto, ricevuta la relativa fattura si registrerà, ipotizzando che il bene in leasing fosse un fabbricato industriale, la seguente scrittura:

| Sottoconti | BilCEE | Dare | Avere |

| Fabbricati | A – B II 1) | 20.000,00 | |

| IVA ns/credito | A – C II 4‐bis | 4.000,00 | |

| Debiti verso fornitori | P – D 7) | 24.000,00 |

| Sottoconti | BilCEE | Dare | Avere | ||

| Fabbricati

Acconti su Immobilizzazioni materiali |

A – B II 1)

A – C II 4‐bis |

100.000,00 |

100.000,00 |

||

20/03/2009

A cura di Enrico Larocca

Potrebbe interessarti anche: La corretta contabilizzazione dei canoni di leasing: attenzione ai lati oscuri

NOTE

1 Flavio Dezzani e Luca Dezzani in “Il Fisco “ n. 45/2003 pag. 17920 i due autori affermano che l’unico metodo di contabilizzazione del leasing finanziario ammesso dalle disposizioni codicistiche e fiscali, anche alla luce della sentenza n. 8292 del 26/05/2003 della S.C. e della R.M. 18/11/2003 n. 211//E, è quello patrimoniale; mentre lo IAS 17 richiederebbe l’applicazione del metodo finanziario.

2 Per l’elaborazione del piano di ammortamento finanziario si rinvia al nostro articolo apparso sul sito del Commercialista Telematico dal titolo “Il Mutuo Bancario – Aspetti giuridici e contabili“ che è corredato di un’applicazione Excel per il calcolo del mutuo.

3 G. Balestri, R. Bandinelli e R. Mazzoni, in Manuale del Ragioniere Ed. ISEDI, Torino 1999, pag. 1005 e ss.