Vendere un immobile ristrutturato può comportare una tassazione inattesa. Strumenti come il rent to buy offrono una via per differire l’imposizione, ma serve cautela: la struttura del contratto e il comportamento delle parti fanno la differenza tra legittima strategia e possibile abuso.

Plusvalenze da Superbonus: patto di riservato dominio e rent to buy come soluzioni di differimento

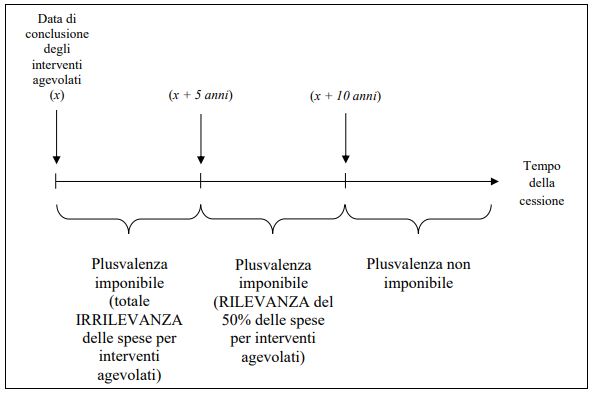

Nel caso di immobile detenuto da privato ristrutturato grazie alle agevolazioni definite “superbonus” per evitare la tassazione della plusvalenza si possono utilizzare i contratti di vendita con patto di riservato dominio o di rent to buy, differendo il momento dell’acquisto dell’immobile ad una annualità in cui la plusvalenza prevista dalla nuova versione dell’art. 67 TUIR non viene tassata.

Nel caso di immobile detenuto da privato ristrutturato grazie alle agevolazioni definite “superbonus” per evitare la tassazione della plusvalenza si possono utilizzare i contratti di vendita con patto di riservato dominio o di rent to buy, differendo il momento dell’acquisto dell’immobile ad una annualità in cui la plusvalenza prevista dalla nuova versione dell’art. 67 TUIR non viene tassata.

Lo schema temporale di tassazione della plusvalenza è questo:

Fonte circolare 13