E’ possibile ravvedere una dichiarazione fraudolenta? Quali benefici, anche penali, si ottengono tramite il ravvedimento?

Reato di dichiarazione fraudolenta: il tempestivo pagamento può estinguere il reato

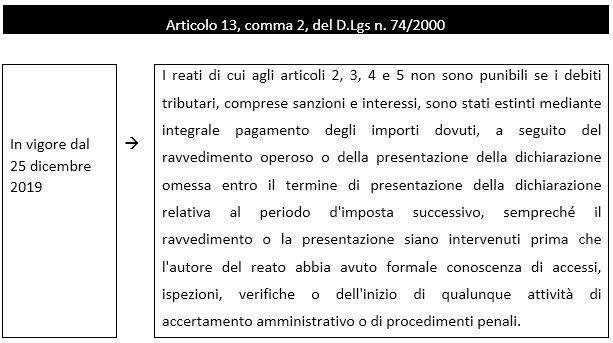

Come è noto, nel corso dell’esame in sede referente del D.L. n. 124/2019, poi conv. con modif. in L. n. 157/2019, è stato modificato l’art. 13 del D.Lgs. n. 74 del 2000, norma che consente la non punibilità di alcuni reati tributari a fronte del tempestivo pagamento del debito tributario. Il provvedimento interviene sul comma 2 per aggiungere – tra i reati estinguibili – anche il reato di dichiarazione fraudolenta mediante uso di fatture o altri documenti per operazioni inesistenti (articolo 2, del D.Lgs. n. 74/2000[1]) e il reato di dichiarazione fraudolenta mediante altri artifici (articolo 3 del D.Lgs. n. 74/2000[2]).

Come è noto, nel corso dell’esame in sede referente del D.L. n. 124/2019, poi conv. con modif. in L. n. 157/2019, è stato modificato l’art. 13 del D.Lgs. n. 74 del 2000, norma che consente la non punibilità di alcuni reati tributari a fronte del tempestivo pagamento del debito tributario. Il provvedimento interviene sul comma 2 per aggiungere – tra i reati estinguibili – anche il reato di dichiarazione fraudolenta mediante uso di fatture o altri documenti per operazioni inesistenti (articolo 2, del D.Lgs. n. 74/2000[1]) e il reato di dichiarazione fraudolenta mediante altri artifici (articolo 3 del D.Lgs. n. 74/2000[2]).

Il superamento del divieto di ravvedimento per la dichiarazione fraudolenta

Nel corso di Telefisco 2020 le Entrate, modificando la propria precedete posizione[3], hanno ritenuto che:

“l’interpretazione del quadro normativo vigente debba tenere conto anche della novella in commento, ammettendosi di conseguenza – anche con specifico riferimento alle fattispecie astrattamente sussumibili nelle previsioni delittuose in esame – la facoltà del ravvedimento operoso”,

ai sensi dell’articolo 13 del D.Lgs. n. 472/1997.

Precisa l’Amministrazione finanziaria che:

“dal perfezionamento in ambito amministrativo di detto istituto possa ritenersi discendere la causa di non punibilità esclusivamente al ricorrere delle circostanze puntualmente dettagliate nell’art. 13 comma 2 del d.lgs. n. 74/2000, in particolare per quanto riguarda la formale conoscenza dell’avvio di attività di controllo ovvero di procedimenti penali”.

Cause di non punibilità: il parere del Fisco

Sempre nel corso di Telefisco 2020 le Entrate hanno evidenziato che