Con provvedimento dell’AdE viene estesa di un anno la validità delle deleghe, in scadenza tra il 15/12/2020 e il 31/1/2021, conferite dagli operatori economici agli intermediari per l’utilizzo dei servizi online dedicati alla gestione dei processi di fatturazione elettronica e dei corrispettivi telematici.

Delega all’intermediario per la fatturazione elettronica

L’introduzione della fattura elettronica si è accompagnato all’implementazione, da parte dell’Agenzia Entrate, di un Portale dedicato (“Fatture e corrispettivi”), pensato quale strumento nel quale gestire le fatture elettroniche già inviate/ricevute (oltre alla possibilità di prendere visione dei dati Iva relativi al contribuente, quale “estensione” del Cassetto fiscale del contribuente) attraverso il quale registrare l’indirizzo telematico del contribuente attraverso ove è possibile scegliere di effettuare la produzione e l’invio della fattura elettronica.

L’introduzione della fattura elettronica si è accompagnato all’implementazione, da parte dell’Agenzia Entrate, di un Portale dedicato (“Fatture e corrispettivi”), pensato quale strumento nel quale gestire le fatture elettroniche già inviate/ricevute (oltre alla possibilità di prendere visione dei dati Iva relativi al contribuente, quale “estensione” del Cassetto fiscale del contribuente) attraverso il quale registrare l’indirizzo telematico del contribuente attraverso ove è possibile scegliere di effettuare la produzione e l’invio della fattura elettronica.

L’accesso a tale Portale è consentito solo:

- al contribuente (senza alcuna limitazione): l’ingresso al portale può avvenire tramite SPID (“Sistema Pubblico dell’Identità Digitale”), la Carta Nazionale dei Servizi (CNS) o con le credenziali Fisconline e/o Entratel rilasciate dall’Agenzia delle Entrate;

- a un soggetto delegato: con ampiezza variabile delle limitazioni eventualmente attribuite.

In sostanza si potrà attribuire una delega:

- totale (attinente tutti i servizi offerti dal portale): in tal caso può essere conferita solo agli intermediari abilitati tra quelli individuati dall’art. 3 c. 3 Dpr 322/98 (commercialisti, consulenti del lavoro, tributaristi iscritti alla CCIAA al 30/09/1993; CAF, ecc.);

- parziale: in quanto riguarda solo alcuni di essi.

- totale (attinente tutti i servizi offerti dal portale): in tal caso può essere conferita solo agli intermediari abilitati tra quelli individuati dall’art. 3 c. 3 Dpr 322/98 (commercialisti, consulenti del lavoro, tributaristi iscritti alla CCIAA al 30/09/1993; CAF, ecc.);

Sullo stesso argomento abbiamo pubblicato anche:

Conferimento della delega ai servizi di e-fattura

Il contribuente può conferire la delega, in via diretta in uno dei due seguenti modi:

- in modalità cartacea: il meccanismo è del tutto analogo a quello già previsto per il cassetto fiscale (il contribuente si presenta personalmente all’Ufficio oppure in carica l’intermediario abilitato, che deve “autenticarne” la firma apposta sul modello);

- modalità online: sul sito Fatture e corrispettivi: in tal caso il contribuente deve poter accedere con le credenziali evidenziate in precedenza.

Il contribuente in alternativa può conferire la delega con modalità indiretta consegnando il modello di delega (debitamente sottoscritto) all’intermediario: in tal caso quest’ultimo provvederà alla trasmissione telematica tramite il sistema Entratel, potendo provvedere:

- all’invio di ciascuna singola delega (invio cd. “puntuale”);

- all’invio di una pluralità di deleghe (invio cd. “massivo”)

corredata degli “elementi di riscontro” (“volume d’affari” e “IVA a credito/debito” riportati nel Mod. Iva presentata nell’anno precedente al conferimento della delega).

Solo per i soggetti privi di tali elementi di riscontro è possibile trasmettere un apposito file tramite PEC alla Dre competente.

Tipologia della delega

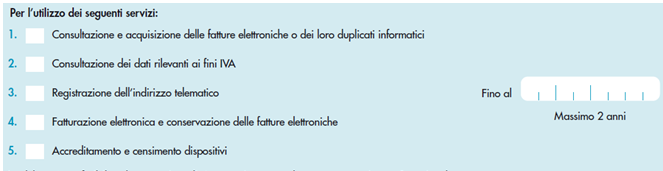

I servizi delegabili sono i seguenti:

- Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici;

- Consultazione dei dati rilevanti ai fini IVA;

- Registrazione dell’indirizzo telematico;

- Fatturazione elettronica e conservazione delle fatture elettroniche (delegabile anche a soggetti diversi dagli intermediari abilitati);

- Accreditamento e censimento dispositivi (delegabile anche a soggetti diversi dagli intermediari abilitati)

In particolare tramite il servizio di “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” l’intermediario può svolgere le seguenti attività:

- ricercare/consultare/acquisire le fatture elettroniche emesse/ricevute dal soggetto delegante tramite SdI;

- consultare i dati trasmessi con riferimento alle cessioni di beni/prestazioni di servizi effettuate e ricevute dal soggetto delegante verso/da soggetti non stabiliti in Italia (operazioni transfrontaliere);

- consultare le comunicazioni dei prospetti di liquidazione IVA trimestrale del soggetto delegante;

- e consultare i dati IVA delle fatture emesse/ricevute dal soggetto delegante, compresi quelli trasmessi dai clienti/fornitori nel ruolo di controparte nell’operazione commerciale;

- consultare gli elementi di riscontro fra quanto comunicato con i prospetti di liquidazione IVA trimestrale e i dati delle fatture emesse/ricevute dal soggetto delegante;

- esercitare/consultare le opzioni di cui al D.Lgs. 127/2015 (memorizzazione/trasmissione telematica dei corrispettivi), per conto del soggetto delegante;

- consultare, per conto del soggetto delegante, le notifiche e le ricevute del processo di trasmissione/ricezione delle fatture elettroniche, dei dati delle fatture transfrontaliere, delle comunicazioni dei dati rilevanti ai fini IVA e delle comunicazioni dei prospetti di liquidazione IVA periodica;

- indicare a SdI “l’indirizzo telematico” preferito per la ricezione dei file da parte del delegante, ossia l’indirizzo PEC o il “codice destinatario”;

- utilizzare il servizio di generazione del QR-Code per l’acquisizione automatica delle informazioni anagrafiche IVA del soggetto delegante e del relativo “indirizzo telematico”.

Modello per la delega dei servizi di e-fattura

Il modello per la delega era stato inizialmente approvato con il Provvedimento 13.6.2018.

Successivamente l’Agenzia delle Entrate con Provvedimento 5.11.2018 ha approvato un nuovo modello “Conferimento e Revoca della delega per la consultazione del cassetto fiscale” tramite il quale il contribuente può delegare

- al massimo 2 soggetti (intermediari);

- per un periodo di 2 anni,

ferme restando le modalità di conferimento o revoca delle deleghe relative al Cassetto fiscale fissate con il Provvedimento 29.7.2013.

Al fine di risolvere e superare le criticità evidenziate dal Garante della Privacy, con il Provvedimento 21.12.2018 è stato modificato il Provvedimento 30.4.2018 che fissa le “Regole tecniche per l’emissione e la ricezione delle fatture elettroniche”, introducendo la necessità di aderire, allo specifico servizio di consultazione e acquisizione dei dati fattura disponibile nell’area riservata del sito Internet dell’Agenzia delle Entrate per poter visionare e acquisire il file xml “completo” delle fatture emesse e ricevute.

La funzionalità per l’adesione al servizio di consultazione e acquisizione delle fatture elettroniche è disponibile sul portale “Fatture e Corrispettivi” fino al 28.2.2021.

In particolare:

- se entro il 28/02/2021 non si procede con l’adesione al servizio file xml “completi” memorizzati nel periodo transitorio saranno cancellati entro 60 giorni e l’Agenzia procederà a memorizzare soltanto i relativi dati fiscalmente rilevanti (senza natura/qualità/quantità dei beni/servizi scambiati);

- qualora l’adesione al servizio avvenga successivamente al 28.02.2021 il contribuente/intermediario potrà consultare/acquisire i file fattura xml con tutti i dati transitati per il SdI solo successivamente alla data di adesione al servizio.

Si ricorda che a seguito dell’emanazione del Provvedimento 21.12.2018 le deleghe conferite agli intermediari prima del 21.12.2018 non consentivano a questi ultimi di effettuare, per conto dei propri clienti, l’adesione al servizio di consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici onde per cui l’intermediario delegato al servizio di consultazione delle fatture elettroniche prima del 21.12.2018 ha dovuto acquisire nuovamente la delega a tale servizio.

Deleghe in scadenza fine 2020 inizio 2021

Alla luce di tale situazione nel periodo di fine 2020 e inizio 2021 è molto probabile che risultino in scadenza, a seguito del decorso dei 2 anni dalla sottoscrizione, le deleghe relative ai servizi di fatturazione elettronica conferite a fine 2018 e inizio 2019 quando è entrato in vigore l’obbligo della fatturazione elettronica.

Nell’area riservata del sito dell’Agenzia delle Entrate l’intermediario (delegato) può verificare le deleghe attive con il relativo periodo di validità nonché quelle scadute.

Il “rinnovo” della delega non è tacito ed automatico ma è necessario procedere con le ordinarie modalità di conferimento, in base alle quali, per la presentazione della delega all’Agenzia delle Entrate tramite l’intermediario (come spesso accade), quest’ultimo è tenuto ad acquisire preventivamente la delega sottoscritta dal cliente delegante.

Proroga prevista con il Provvedimento 11.12.2020

Vista l’impossibilità di acquisire il modulo di delega con la firma in originale del cliente a causa delle limitazioni agli spostamenti introdotte dai decreti del Presidente del Consiglio dei Ministri per contenere il perdurare dell’emergenza sanitaria da Covid-19

- le associazioni di categoria e gli ordini professionali ha chiesto il riconoscimento di una proroga della validità delle deleghe in scadenza.

Il mancato rinnovo delle deleghe, infatti, potrebbe determinare notevoli difficoltà operative ai contribuenti che potrebbero non riuscire ad assolvere i propri obblighi in tema di fatturazione elettronica e trasmissione telematica dei dati dei corrispettivi.

Accogliendo le richieste l’Agenzia delle Entrate con il provvedimento dell’11 dicembre 2020:

- al fine di garantire la continuità dei servizi offerti dagli intermediari per il corretto e tempestivo adempimento degli obblighi fiscali in materia di fatturazione elettronica e di IVA;

- ha disposto la proroga di 1 anno del periodo di validità delle deleghe per servizi di e-fattura conferite agli intermediari per l’utilizzo dei servizi online dedicati alla gestione dei processi di fatturazione elettronica e dei corrispettivi telematici del portale “Fatture e Corrispettivi”.

In particolare il citato Provvedimento dispone che:

- “è prorogata di un anno la validità delle deleghe per i servizi di cui al punto 3.1 del provvedimento del Direttore dell’Agenzia delle entrate del 5 novembre 2018, aggiornato con il provvedimento del Direttore dell’Agenzia delle entrate del 21 dicembre 2018, la cui data di scadenza è compresa tra il 15 dicembre 2020 e il 31 gennaio 2021”.

La proroga non interessa la generalità delle deleghe conferite all’intermediario ma soltanto quelle ai servizi di fatturazione elettronica e in scadenza nel periodo sopracitato.

Esempio: la proroga non ha effetto per le deleghe:

- riguardanti l’accesso al Cassetto fiscale del cliente;

- ai servizi di fatturazione elettronica scadute prima del 15.12.2020 (o che scadono successivamente al 31.1.2021).

Inalterata la revoca o conferimento di una nuova delega |

|

Revoca della delega |

Nessuna novità per i contribuenti che intendono revocare le deleghe attive possono farlo in qualunque momento, sia attraverso l’apposita funzionalità presente nella propria area riservata del sito internet dell’Agenzia sia tramite richiesta agli uffici delle Entrate. |

Invio nuova delega |

Come chiarito dall’Agenzia delle Entrate con la risoluzione n. 62/2019 l’invio di una nuova delega produce un automatico aggiornamento dei soli servizi per i quali si comunica la delega, senza la necessità di procedere con preventive revoche. |

Per ulteriori approfondimenti puoi leggere: “L’adesione al servizio di consultazione e acquisizione delle fatture elettroniche fissata al 28 febbraio 2021”

Alla Fattura elettronica è dedicata un’intera sezione sul sito che ti invitiamo a consultare=>>

A cura di Devis Nucibella

Lunedì 4 gennaio 2021