L’Agenzia Entrate, intervenuta sul contributo a fondo perduto introdotto dal Decreto Rilancio, ha chiarito l’ambito dei beneficiari anche ad Associazioni Sportive Dilettantistiche ed enti non commerciali. A quali condizioni?

Contributo a fondo perduto per associazioni sportive dilettantistiche e enti non commerciali: inquadramento

Contributo a fondo perduto per associazioni sportive dilettantistiche e enti non commerciali: inquadramento

Contributo a fondo perduto per associazioni sportive dilettantistiche e enti non commerciali: inquadramento

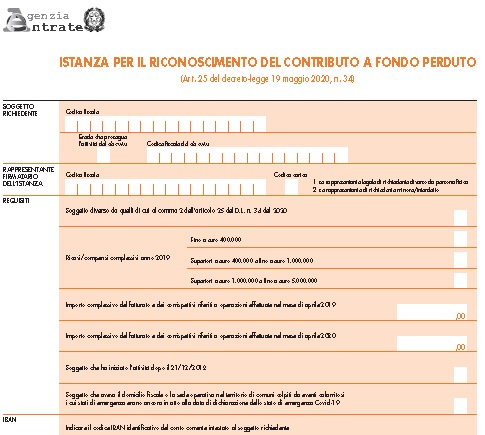

Contributo a fondo perduto per associazioni sportive dilettantistiche e enti non commerciali: inquadramentoPossono accedere al contributo a fondo perduto anche le associazioni sportive dilettantistiche (Asd), a patto che abbiano la partita Iva e che l’attività commerciale abbia registrato un calo ad aprile.

Pertanto, anche gli enti non commerciali possono accedere all’agevolazione prevista dall’articolo 25 del decreto Rilancio (Decreto-legge 19 maggio 2020, n. 34).

Questo è quanto emerge dalla lettura della relazione illustrativa e dalla circolare n. 15