Un esempio pratico di come il commercialista può aiutare concretamente l’imprenditore nelle scelte strategiche e di come l’azienda può calcolare e mettere a confronto le diverse possibilità.

Il Make or buy è un caso tipico: meglio produrre in proprio un determinato manufatto oppure acquistarlo da un fornitore esterno? Quale la scelta più redditizia?

Vediamo la procedura migliore per calcolare la differenza tra le due ipotesi e arrivare a dare validi consigli o comunque prendere la decisione migliore. Questa è consulenza aziendale.

Non è un lapsus, volevo intitolare l’articolo proprio così (il che, se la tesi che proverò ad esporre non dovesse risultare convincente, è un’aggravante).

Non è un lapsus, volevo intitolare l’articolo proprio così (il che, se la tesi che proverò ad esporre non dovesse risultare convincente, è un’aggravante).

I testi che trattano di contabilità analitica, solitamente, utilizzano una versione leggermente diversa di questo motto che, parola più parola meno, recita così: “quali costi per quali scopi”.

Con quest’affermazione (in dottrina) si intende sintetizzare la diffusa convinzione secondo la quale nessuna configurazione di costo (cioè la logica e la modalità con le quali si giunge, infine, a comunicare un numero a qualcuno) applicabile ad un oggetto di calcolo (un prodotto, un’area aziendale, una filiale, un centro, un’attività, etc.) possa, di per sé, essere ritenuta “vera” o “più vera”.

Bisognerà, invece, scegliere di volta in volta quella più adatta allo scopo per il quale si ritiene di voler quantificare il valore del costo.

Rispetto a tutto quanto premesso non ho molto da obiettare.

Il senso di questo articolo (che in realtà sarebbe stato più coerente intitolare “Quanti (e non solo quali) costi per quali scopi”) è proporre un ampliamento di questo concetto o forse, meglio ancora, tentare di proporre una sua schematizzazione, una risistemazione.

L’idea è organizzare il ragionamento attorno a due punti di vista distinti, tali da indurre ad una valutazione separata circa:

- la scelta della configurazione di costo da utilizzare (quali costi)

- l’attribuzione e la quantificazione di specifici valori (quanti costi).

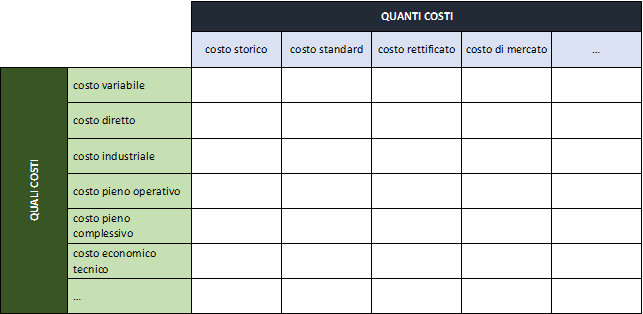

Quali costi (per quali scopi)

Il concetto di configurazione di costo è basato sulla selezione di risorse (o meglio dei tipi di risorse) giudicate pertinenti a comporre un valore significativo: costo variabile, costo diretto, costo industriale, costo pieno operativo, costo pieno complessivo, costo economico tecnico.

Esistono delle varianti ma, grossomodo, l’elencazione che precede è largamente utilizzata e condivisa per definire una serie di configurazioni “tipo” del costo.

Cosa contraddistingue una configurazione di costo dall’altra?

Fondamentalmente la distinzione tra le varie configurazioni si basa sulla classificazione dei costi in base al loro comportamento (variabili e fissi) e sulla classificazione in base al loro legame con l’oggetto di calcolo (diretti e indiretti).

La scelta di una specifica configurazione di costo risponde, dunque, alla prima questione: quali costi.

Quanti costi (per quali scopi)

Il concetto di configurazione di costo è fondamentale ma non è sufficiente a stabilire il costo di un oggetto: manca, infatti, la valorizzazione in termini quantitativi e monetari.

Scegliere la configurazione vuol dire sapere cosa ci serve ma, se fosse una ricetta, potremmo dire che mancano ancora le dosi e il costo dei singoli ingredienti.

La soluzione potrebbe apparire ovvia: utilizzare i valori derivanti dalla contabilità generale e mixarli con altre informazioni presenti nel sistema informativo aziendale.

Il che non è sbagliato ma troppo semplicistico.

Allo stesso modo e per le stesse ragioni per cui lo scopo finale dell’analisi del costo avrà influenzato la scelta della specifica configurazione (quali costi), bisognerà chiedersi quale valorizzazione delle risorse sarà più opportuno adottare (appunto quanti costi).

Ciò varrà, ad esempio, per un bene totalmente ammortizzato e che tuttora, pur valendo zero contabilmente, abbia un ruolo specifico nel processo produttivo e possegga un valore residuo (che, peraltro, verrà totalmente consumato nel corso della futura attività produttiva).

In sintesi, una matrice

Senza nessuna pretesa di esaustività, si potrebbe idealmente rappresentare l’approccio mentale alla costruzione del costo di un oggetto come scelta (consapevole) all’interno di una matrice fatta così:

operando una scelta (non necessariamente la stessa per ogni singola risorsa) per quantificare monetariamente (dunque stabilire il costo di) ogni componente che entrasse a far parte della configurazione di costo prescelta (che invece, per ogni oggetto di calcolo, verrebbe ad essere fissata inizialmente coerentemente allo scopo dell’analisi).

Concludendo, ecco un esempio pratico di scelta “make or buy”

Immaginiamo di voler calcolare il costo di un prodotto per operare una scelta di “make or buy”.

Per questo tipo di scelta è coerente (non lo dico io ma gran parte della letteratura in materia) utilizzare la configurazione di costo variabile: abbiamo risolto il problema rispetto alla prima dimensione (quali costi).

Rispetto alla seconda dimensione di analisi (quanti costi) c’è più da ragionare.

Fermo restando che, a parità di tecnologia produttiva, la quantità fisica di risorse è nota ed è elencata nella distinta base del prodotto: a quale costo unitario dovremo, per dirne una, valorizzare il consumo di materie prime necessarie alla produzione interna di una unità?

Costo storico, costo medio, costo standard?

Per quanto mi riguarda dipenderà molto dalla strategia aziendale e dalle circostanze specifiche per le quali mi sto ponendo il problema, proverò a spiegarmi meglio con qualche numero.

Le premesse dell’esempio

Immaginiamo che l’azienda ROSSI SRL ci chieda di aiutarla ad effettuare la scelta più conveniente relativamente all’opportunità che le è appena capitata di fornire 5.000 unità di un prodotto al prezzo di vendita unitario di euro 18.

L’azienda è in grado di produrlo internamente e, in alternativa, potrebbe acquistare il prodotto già finito sul mercato.

L’ufficio tecnico ha già analizzato il prodotto, ne ha esploso le componenti, stimato i tempi di produzione e redatto la distinta base (dunque la ricetta per la produzione interna con il dettaglio delle quantità di materie prime e di lavoro).

Semplificando al massimo il tutto potremmo immaginare che dalla distinta base siano desumibili questi due dati:

|

MATERIA PRIMA “ALFA” |

100 grammi |

|

MOD (MANODOPERA DIRETTA) |

15 minuti |

che corrispondono al consumo di risorse (solo i costi diretti variabili) per produrre 1 unità di prodotto.

La materia prima “ALFA” presente in magazzino (è stata acquistata ad inizio anno ed è l’unico lotto di acquisto: lo confesso, questa me la sono accomodata!) è pari a 400 kg ed ha avuto un costo di acquisto (dunque il costo storico) di 115 euro al kg, costo che, in caso di successive forniture di materia prima “ALFA”, salirà a 130 euro al kg (dal momento che il lotto presente in magazzino è stato acquistato con un forte sconto proposto dal fornitore della materia prima).

L’ufficio acquisti si è invece informato circa il costo di acquisto del prodotto finito sul mercato e ha ottenuto un preventivo pari a:

- 16 euro al pezzo per ordinativi fino a 7.000 unità

- 15 euro al pezzo per ordinativi fino a 15.000 unità.

Fermo restando tutto quanto premesso, potrebbe diventare ora interessante valutare il tutto in base a due scenari alternativi (A e B) in cui ipoteticamente l’azienda ROSSI SRL potrebbe trovarsi per capire quali implicazioni potrebbero derivare da ognuno dei due scenari circa la scelta dei valori di costo e, in ultima analisi, della decisione di “make or buy”.

Gli scenari e l’analisi

Scenario A

L’opportunità di fornitura è da considerarsi “spot” in quanto dalle informazioni commerciali in possesso dell’azienda il cliente sta ultimando la messa a punto della sua nuova linea di produzione creata apposta per la produzione di quanto richiesto a ROSSI SRL.

In questo caso appare coerente ottimizzare i calcoli di convenienza valorizzando le risorse da consumare per il costo che hanno attualmente (costo storico), restando molto legati alla contingenza.

Produzione interna (Make)

Quanto alla manodopera diretta potrebbe essere plausibile adottare il costo medio ponderato sulla base dei prospetti messi a disposizione dall’ufficio del personale o dal consulente del lavoro.

Supponiamo di ottenere un costo medio orario di euro 20.

Quanto al costo del materiale (materia prima “ALFA”) si potrebbe pensare di eseguire una media ponderata (la ponderazione sarebbe data dalle quantità) tra il costo storico di quanto è già a magazzino e il costo di fornitura per la parte di materia prima mancante (servono altri 100 kg di materia prima “ALFA” da acquistare a 130 euro al kg).

Il valore del costo medio ponderato della materia prima “ALFA” è dato dalla seguente formula

[ ( 400*115 ) + ( 100*130 ) ] / ( 400+100 )

e risulta pari a 118 euro al kg.

La valorizzazione dei costi variabili di produzione, tenuto conto dei dati della distinta base, sarebbero allora pari a:

- MATERIA PRIMA “ALFA” = 100 grammi * 0,118 euro/g = 11,80

- MOD (MANODOPERA DIRETTA) = 15 minuti * 0,330 euro/min = 5,00

TOTALE COSTI VARIABILI DI PRODUZIONE = 11,80 + 5,00 = 16,80

Acquisto del prodotto finito (BUY)

In questo caso il costo variabile del prodotto sarebbe pari a 16 euro (l’ordinativo al fornitore, in base alle condizioni da questi praticate, condurrebbe a tale costo di acquisto).

La scelta di MAKE or BUY

Tenuto conto che la fornitura del prodotto sarà ragionevolmente “spot” non ha senso introdurre troppe variabili circa ipotetici scenari futuri relativi, ad esempio, all’andamento dei prezzi della materia prima o del prodotto stesso: basterà calcolare (per quanto già evidente) quale soluzione garantirà (dati alla mano) un margine di contribuzione (lordo) più elevato:

- SCELTA MAKE:

Margine di Contribuzione (Lordo) unitario: 1,20 euro ( 18 – 16,80 )

- SCELTA BUY:

Margine di Contribuzione (Lordo) unitario: 2,00 euro ( 18 – 16 )

La scelta “BUY” garantirà un vantaggio economico in termini di Margine di Contribuzione (Lordo) pari a 0,80 euro al pezzo venduto ossia, complessivamente, pari ad euro 4.000 (0,80 * 5.000).

Scenario B

L’opportunità di fornitura è da considerarsi “permanente” nel medio periodo (3-5 anni) in quanto, dalle informazioni commerciali in possesso dell’azienda, il cliente sta ampliando la commercializzazione di quanto richiesto a ROSSI SRL ma non intende irrigidire la propria struttura aziendale con ulteriori investimenti.

L’ufficio acquisti, inoltre, a fronte di crescenti quantitativi di acquisto della materia prima “ALFA”, ritiene di poter approcciare un fornitore ancora più conveniente di quello attuale ma che, per una propria politica, accetta solo ordini per forniture di una certa entità.

In questo caso appare coerente ottimizzare i calcoli di convenienza valorizzando le risorse da consumare per quello che sarà il loro valore nello scenario futuro e non restando legati alla contingenza.

Produzione interna (Make)

Quanto alla manodopera diretta potrebbe essere plausibile continuare ad adottare il costo medio ponderato sulla base dei prospetti messi a disposizione dall’ufficio del personale o dal consulente del lavoro.

Supponiamo di mantenere un costo medio orario di euro 20.

Quanto al costo del materiale (materia prima “ALFA”) si potrebbe pensare di adottare il costo d’acquisto prospettico fornito dall’ufficio acquisti che risulta pari a 97 euro al kg.

La valorizzazione dei costi variabili di produzione, tenuto conto dei dati della distinta base, sarebbero allora pari a:

- MATERIA PRIMA “ALFA” = 100 grammi * 0,097 euro/g = 9,70

- MOD (MANODOPERA DIRETTA) = 15 minuti * 0,330 euro/min = 5,00

TOTALE COSTI VARIABILI DI PRODUZIONE = 9,70 + 5,00 = 14,70

Acquisto del prodotto finito (BUY)

In questo caso il costo variabile del prodotto sarebbe pari a 15 euro (l’ordinativo al fornitore, in base alle condizioni da questi praticate, condurrebbe ad un costo di acquisto più basso).

La scelta di MAKE or BUY

Tenuto conto che la fornitura del prodotto sarà ragionevolmente “permanente” ha senso valutare scenari alternativi per l’acquisto della materia prima. Anche in questo caso si procederà a calcolare quale soluzione garantirà un margine di contribuzione (lordo) più elevato:

- SCELTA MAKE:

Margine di Contribuzione (Lordo) unitario: 3,30 euro ( 18 – 14,70 )

- SCELTA BUY:

Margine di Contribuzione (Lordo) unitario: 3,00 euro ( 18 – 15 )

La scelta “MAKE” garantirà un vantaggio economico in termini di Margine di Contribuzione (Lordo) pari a 0,30 euro al pezzo venduto.

Il ruolo della strategia

Alla fine di tutto questo ragionamento, il principio che vorrei comunicare e che guida tutti i ragionamenti sottostanti (almeno i miei) è che l’analisi del costo debba basarsi prima di tutto sulla visione strategica dell’azienda e sulle implicazioni che è ragionevole dedurre da tale visione.

Senza strategia tutto si riconduce ad una rivisitazione del passato che, per quanto recente e sempre ricco di spunti, non è per forza rappresentativo del futuro, anzi.

È un po’ come spartirsi i compiti: al consulente il compito di suggerire “quali” costi (la scelta dello strumento più adatto), all’azienda quello di agevolare e consentire l’individuazione, fondata e illuminata, dell’entità plausibile di tali costi (“quanti” costi).

A cura di David Bianconi

Giovedì 19 Settembre 2019

***

Impara il controllo di gestione tramite POWER BI: iscriviti al nostro online >>