Il punto di pareggio o Break Even Point è uno degli indici più conosciuti e più studiati, perchè rappresenta il cardine delle scelte imprenditoriali e il motivo è semplice: le aziende lavorano per guadagnare e, solo quando i ricavi superano i costi, l’attività è profittevole. Il concetto è semplice, tuttavia la corretta individuazione del punto di pareggio è attività estremamente complessa perchè vanno analizzate tantissime variabili…

Ho sempre ammirato chi è in grado di esprimere concetti complessi con parole semplici. cco perché trovo che la redditività d’impresa spiegata attraverso il punto di pareggio sia un percorso irrinunciabile per chi voglia avvicinarsi all’imprenditore con l’intento di essergli d’aiuto nella gestione d’impresa.

Ho sempre ammirato chi è in grado di esprimere concetti complessi con parole semplici. cco perché trovo che la redditività d’impresa spiegata attraverso il punto di pareggio sia un percorso irrinunciabile per chi voglia avvicinarsi all’imprenditore con l’intento di essergli d’aiuto nella gestione d’impresa.

“Fare cassa” è oggi fondamentale ma senza margini di guadagno anche la cassa diventa una chimera nel paese di utopia.

Sicuramente si può avere margine senza produrre cassa ma, almeno sul lungo periodo, produrre cassa senza margine è alquanto improbabile per un’azienda.

La ricerca del margine dovrebbe essere una missione continua per l’imprenditore e i suoi consulenti hanno il compito di fornire tutti gli strumenti per verificare la strada migliore in questo percorso virtuoso.

Il punto di pareggio

Partiamo dalle basi, come tutti sappiamo:

Guadagno = Ricavo – Spesa

Che in termini un po’ più aziendalistici possiamo esprimere come:

Margine = Ricavi – Costi = M = R – C

ricordando che:

R = pq

Dove p sta per prezzo medio di vendita e q per quantità vendute.

Ogni impresa si trova a fronteggiare due grandi famiglie di costi: i costi variabili che variano in base alle quantità vendute o prodotte e i costi fissi che si modificano in base a fattori diversi dalla variazione dei volumi. Quindi possiamo riscrivere la formula dei costi così:

C = Cv + CF = cq + CF

dove c sta per costo medio unitario variabile di acquisto o produzione, q per le quantità vendute e CF per totale dei costi fissi, pertanto la formula del margine diventa:

M = R – Cv – CF

Ma se Cv è pari a cq e R è pari a pq allora

M = (p-c)q – CF = pq – cq – CF

Quando un’azienda raggiunge il pareggio? Naturalmente quando i suoi ricavi sono pari ai suoi costi e il margine è pari a 0, ovvero quando:

R = C = pq = cq + CF = (p-c)q – CF = mq – CF

La situazione in cui i ricavi sono pari ai costi viene definita break even point (BEP) o punto di pareggio.

Conoscere il nostro punto di pareggio ci consentirà di comprendere quali leve occorre muovere per recuperare la redditività e di capire fino a che punto si possono spingere i costi fissi.

Comprendere il significato di questa semplice relazione ci permetterà magari di prevedere, prima che sia troppo tardi, l’effetto di determinate scelte che ci porterebbero a compiere il fatidico «passo più lungo della gamba», principale motivo della crisi di molte aziende in difficoltà.

criProviamo quindi d’ora in poi prima di prendere qualsiasi decisione che incrementi i costi fissi a vedere dove si sposta il nostro punto di pareggio e quali debbano essere le condizioni per potere mantenere o incrementare la redditività.

Per entrare nel merito vediamo un esempio. Immaginiamo un’azienda con costi fissi pari a 200 che paghi mediamente 2 ogni prodotto che rivende mediamente a 4.

La retta blu, passa dal vertice e rappresenta i ricavi pq; tanto maggiore sarà il prezzo p, tanto più inclinata sarà la retta, tanto più cresceranno i ricavi e tanto più basse saranno le quantità di pareggio.

La retta rossa rappresenta i costi, in corrispondenza di quantità pari a 0 i costi sono già pari a 200 pari ai costi fissi e poi crescono seguendo la retta con l’inclinazione data da c il costo unitario. Tanto maggiore saranno i CF, tanto più alta sarà la retta e tanto maggiore sarà il costo unitario c; tanto più inclinata sarà la retta, tanto più cresceranno i costi e tanto più alte saranno le quantità di pareggio.

Esplicitando la formula del BEP per i suoi fattori si possono ricavare una serie di informazioni vitali per la gestione dell’impresa quali: la quantità, il prezzo, il costo unitario, i costi fissi per il pareggio e il fatturato. La quantità di pareggio q è pari ai costi fissi diviso il margine unitario da cui avremo:

Pertanto se i costi fissi di un’impresa sono destinati a crescere per nuovi investimenti, per nuove assunzioni o altro, per non perdere redditività i casi sono due: o si migliora il margine unitario (intervenendo sul prezzo o sul costo unitario) o altrimenti le quantità dovranno crescere esattamente per un ammontare pari al totale dei nuovi costi diviso il margine unitario atteso.

il prezzo di pareggio (p) è pari al costo unitario variabile (c) sommato ai costi fissi attribuibili ad ogni unità venduta:

La relazione ci dice che il prezzo per essere adeguato deve essere almeno pari al costo unitario più una quota di costi fissi attribuita in base alle quantità.

Il costo unitario di acquisto o di produzione di pareggio è pari al prezzo di mercato meno i costi fissi unitari.

![]()

Se vorremo quindi mantenere invariato il costo unitario in presenza di una diminuzione delle quantità dovremo cercare di ridurre i costi fissi o intervenire sui prezzi (sempre che il mercato ce lo consenta).

Per il fatturato di pareggio risolvendo rispetto a R l’equazione del margine, si ottiene:

![]()

dove m% = m/r

Questa formula consente calcoli immediati per determinare, data una certa marginalità, a quanto devono ammontare i ricavi per ottenere il pareggio di bilancio.

ESEMPIO PRATICO

È tutto più facile con un esempio. Pensiamo ad un’azienda che guadagna il 20% sulle vendite ed ha costi fissi di 1.000, calcoliamo quanto dovrà fatturare per ottenere il pareggio.

La risposta è pressoché immediata: 5.000,00 se infatti guadagna 1/5 di quello che vende dovrà fatturare 5 volte tanto rispetto a quanto debba ottenere come margine ossia 1000×5=5.000.

La formula è utile, non solo per determinare i livelli di pareggio, ma anche per capire quanto debba essere il fatturato per ottenere un determinato utile che chiameremo Risultato Obiettivo e ottenendo la seguente espressione:

![]()

Il margine percentuale o marginalità dovrebbe essere sempre al centro dell’attenzione dell’imprenditore che intenda gestire e non subire l’azienda. La sua determinazione è spesso confusa con un altro parametro fondamentale: il ricarico o mark up. Spesso si sente dire abbiamo un margine del 100% quando in realtà si sta dichiarando che l’azienda vende i prodotti al doppio di quanto li acquista; in tal caso sarebbe più corretto dire: un ricarico del 100% cui corrisponde un margine del 50%. Infatti mentre la marginalità non è altro che il margine (p-c) rapportato al prezzo unitario e pertanto è per definizione è inferiore a 1, il ricarico è il rapporto tra il prezzo e il costo ossia:

Mark up:

![]()

mentre per la marginalità:

![]()

Confondersi può essere pericoloso: immaginate che un’azienda vi dica che vi riconoscerà un 20% se gli procurerete una vendita, vendete il prodotto a 120 e l’azienda vi riconosce 20 e si tiene i 100 spiegandovi che 20 è il 20% di 100.

Non vi torna qualcosa? Effettivamente l’azienda non ha mantenuto i suoi impegni e sebbene vi avesse promesso il 20% non ve l’ha riconosciuto in quanto il 20% di 120 è pari a 24 e mentre 20 è il ricarico o mark-up.

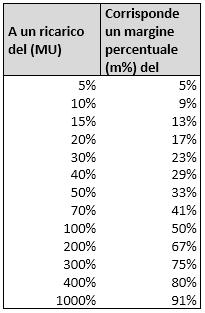

La tabella riporta la relazione tra ricarico e margine percentuale.

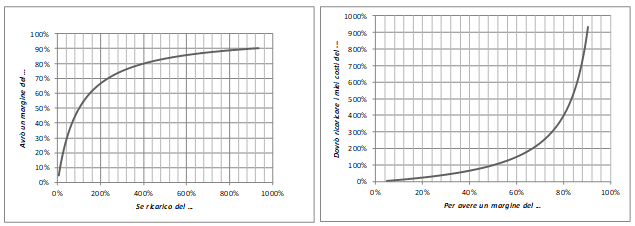

La figura riporta i medesimi dati su un diagramma di assi cartesiani:

Immaginiamo un’impresa con i seguenti valori:

Ricavi: 1.500.000 (3.000.000 mt)

Costi Variabili di produzione: 600.000

Provvigioni: 150.000

Costi di struttura: 600.000

Ammortamenti: 200.000

Cominciamo col distinguere i valori in costi fissi (costi di struttura e ammortamenti) e variabili (costi variabili di produzione e provvigioni) otteniamo pertanto:

Poniamo che l’azienda si ponga come obiettivo un risultato di 100.000,00. Come potrà agire per raggiungere tale meta?

La seguente tabella mostra tutte le alternative percorribili:

L’azienda potrebbe raggiungere l’obiettivo prefissato aumentando le vendite del 20%, o aumentando i prezzi del 10% oppure riducendo i costi variabili del 20% o infine tagliando i costi fissi di Euro 150.000 (-18,75%).

È molto probabile che nessuna di queste strade sia percorribile per intero, ma che l’azienda riesca a tendere ad obiettivi più ragionevoli. Occorrerà allora modificare le variabili in base ai vincoli derivanti dal mercato, dalla concorrenza, dalle tipologie produttive…

Ad esempio qualora dopo un confronto con gli andamenti previsti di mercato e con la forza vendita, sentita la produzione per la verifica della capacità produttiva, emergesse che l’aumento di quantità massimo auspicabile fosse pari al 6% si presenterebbe la seguente situazione:

L’aumento del 6% è infatti insufficiente e porterebbe ad un risultato ancora negativo, seppur in miglioramento, occorre allora agire almeno parzialmente sulle altre variabili. Ora si noti non è più richiesto un aumento di prezzo del 10% ma potrebbe essere sufficiente un 6,60%, poniamo che il mercato sia in grado di recepire un aumento del 2%, la tabella cambierebbe ancora e diventerebbe così:

Abbiamo superato il pareggio ma non siamo ancora all’obiettivo, per arrivarci possiamo o ridurre del 9,21% i costi variabili (la richiesta iniziale era il 20%) o ridurre i costi fissi del 9,15%; poniamo che il massimo che si riesca a budgettare sia una riduzione del 5%.

A questo punto ci siamo quasi… Basterà una minima riduzione dei costi fissi da 800.000 a 766.550 per raggiungere gli agognati 100.000,00.

Abbiamo quindi definito ben 4 obiettivi: un incremento dei volumi del 6% che dovrà tradursi in budget e politiche commerciali ben definite; un incremento medio del prezzo di vendita del 2% che dovrà essere esplicitato in scelte commerciali (quali prodotti e a quali clienti e di quanto aumentare i prezzi); una riduzione dei costi variabili del 5% che dovrà passare attraverso politiche di efficientamento produttivo, di riduzione degli sprechi, di miglioramento della funzione acquisti, di rinegoziazione contrattuale, etc…; una riduzione del 4,18% (pari a 33.450) dei costi fissi che potrà essere resa possibile attraverso un miglioramento del controllo dei costi.

Ciascuno di questi obiettivi richiederà piani operativi e conseguenti azioni per poter verificare e controllare gli step da seguire e su questo punto si aprono per il consulente notevoli opportunità di fornire all’imprenditore una guida ad alto valore aggiunto.

Alessandro Mattavelli

1 marzo 2019