L’Agenzia delle Entrate ha recentemente affrontato un caso di passaggio generazionale implementato attraverso una scissione societaria.

Dopo aver illustrato il caso e la risposta dell’Agenzia, forniremo in questo articolo alcuni utilissimi spunti di riflessione.

La risposta all’interpello n. 343 del 23 agosto 2019 affronta un caso di passaggio generazionale implementato attraverso una scissione societaria e l’apposizione di specifiche clausole statutarie utili allo scopo. La risposta ha avuto un certo eco nella stampa specializzata.

Nel presente intervento, dopo aver illustrato il caso, forniremo qualche spunto di riflessione.

Passaggio generazionale: il caso della Risposta n. 343

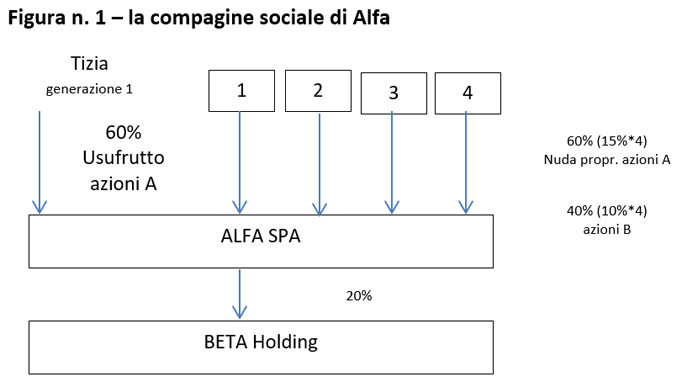

La società Alfa spa presenta due tipi di azioni:

- Azioni ordinarie con diritto di voto (Azioni A) pari al 60%;

- Azioni straordinarie senza diritto di voto nelle assemblee ordinarie e straordinarie ai sensi dell’art. 2351 co. 2 (Azioni B) pari al 40%.

La compagine sociale è rappresentata nella successiva figura n. 1 dove i soggetti da 1 a 4 appartengono alla seconda generazione rispetto alla socia Tizia.

Nel caso di specie il diritto di voto relativo alle “Azioni A” spetta all’usufruttuario e non ai soci/nudi proprietari.

L’asset principale detenuto in portafoglio da Alfa è rappresentato dalla partecipazione di collegamento (pari al 20% del capitale sociale) nella società BETA, una holding cui fanno capo tutti gli investimenti del gruppo.

L’attivo patrimoniale è inoltre rappresentato da:

- partecipazioni in società controllate;

- partecipazioni in altre imprese;

- quote di fondi comuni di investimento mobiliari di tipo chiuso;

- disponibilità liquide;

- terreni e fabbricati;

- altre attività.

Dalla lettura dell’interpello emerge che le attività sopra descritte, in cui è investito il patrimonio della società, sono prevalentemente finanziate tramite mezzi propri.

Gli obiettivi condivisi tra Tizia e la seconda generazione sono i seguenti:

- Conseguire un’autonoma diversificazione degli investimenti – distinta da quella di ciascuno degli altri esponenti della medesima seconda generazione – per il tramite di singoli veicoli societari attraverso i quali intraprendere nuove iniziative imprenditoriali;

- preordinare le condizioni necessarie al passaggio delle attività agli “esponenti della terza generazione” (ossia ai discendenti in linea diretta di ciascuno degli esponenti di seconda generazione), che attualmente non figurano nell’assetto proprietario della società.

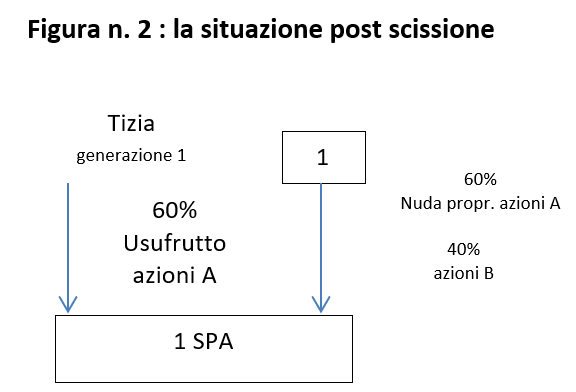

Per perseguire questi obiettivi è stata ritenuta confacente una scissione totale non proporzionale che porta alla nascita di 4 Società per Azioni, ciascuna interamente partecipata da un esponente di seconda generazione.

Ovviamente, l’attribuzione patrimoniale a favore di ciascuna beneficiaria avverrebbe proporzionalmente all’entità dell’originaria partecipazione detenuta da ciascuno degli esponenti di seconda generazione in ALFA.

In ognuna delle società beneficiarie:

- l’esponente di prima generazione deterrebbe l’usufrutto sul 60% del capitale sociale costituito da “Azioni A” (ossia l’usufrutto sul 100% delle azioni aventi diritto di voto) e continuerebbe a disporre del diritto di voto relativo a tali azioni;

- l’esponente di seconda generazione deterrebbe la nuda proprietà del 60% del capitale sociale costituito da “Azioni A” (ossia la nuda proprietà del 100% delle azioni aventi diritto di voto) e la piena proprietà del 40% del capitale sociale costituito da “Azioni B” (ossia la piena proprietà del 100% delle azioni prive del diritto di voto).

Si veda la successiva figura n. 2.

Ovviamente la struttura va riproposta per ciascuno dei 4 esponenti della seconda generazione.

Viene precisato che Tizia non ha inte