Il Decreto Crescita propone una seconda versione mini-IRES/IRPEF all’apparenza di più semplice applicazione ma con carico fiscale maggiorato. L’aliquota IRES passa al 20%, solo dal 2022, contro una fiscalità di prima versione che riduceva da subito al 15% l’aliquota d’imposta sui redditi societari.

Il Decreto Crescita azzera la neonata mini-IRES/IRPEF prima versione (di cui avevamo parlato in precedenza in questo articolo) e ne propone una seconda versione all’apparenza di più semplice applicazione ma con carico fiscale maggiorato rispetto alla prima versione. L’aliquota IRES passa al 20%, solo dal 2022, contro una fiscalità di prima versione che riduceva da subito al 15% l’aliquota d’imposta sui redditi societari.

Il Decreto Crescita azzera la neonata mini-IRES/IRPEF prima versione (di cui avevamo parlato in precedenza in questo articolo) e ne propone una seconda versione all’apparenza di più semplice applicazione ma con carico fiscale maggiorato rispetto alla prima versione. L’aliquota IRES passa al 20%, solo dal 2022, contro una fiscalità di prima versione che riduceva da subito al 15% l’aliquota d’imposta sui redditi societari.

La mini-IRES introdotta dall’art. 1 commi da 28 a 30 della Legge 145/2018 (che in realtà era anche una mini-IRPEF, come sottolineato in questo precedente articolo) in sostituzione della soppressa A.C.E. e del superammortamento per i beni diversi da quelli del modello Industria 4.0, è stata accompagnata dall’introduzione di un’aliquota ridotta IRES del 15% che si sarebbe dovuta applicare su una base di calcolo, il cui processo di determinazione appariva piuttosto articolato e complesso.

Il decreto Crescita riscrive la disciplina per renderla più semplice e più agevolmente fruibile da parte dei potenziali destinatari.

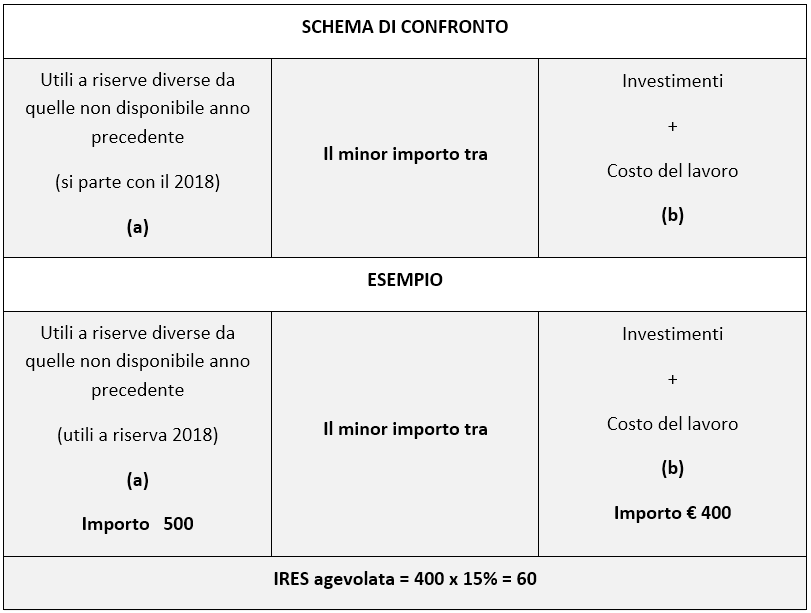

Secondo la precedente versione della normativa (così come evidenziato nella tabella sotto) l’ammontare dell’IRES agevolata era determinato attraverso il confronto tra l’ammontare degli utili destinati a riserve disponibili da un lato e l’ammontare dell’incremento degli investimenti e del costo del lavoro dall’altro, calcolando l’IRES in misura del 15% sul minor importo tra i due elementi a confronto. Quindi, se come nel caso in tabella l’ammontare degli utili destinati a riserva disponibile era di 500 e l’ammontare cumulativo dell’incremento degli investimenti e del costo del lavoro era di 400, il 15% andava applicato al minor importo di 400, dando luogo a un’aliquota agevolata IRES di 60.

Un meccanismo apparentemente semplice che nasconde