Lo scenario di rallentamento dell’economia, in cui l’indebolimento della domanda globale ha comportato il ribasso del prezzo del greggio in autunno, disegna un quadro dell’economia dell’area euro abbastanza preoccupante. La nota sulla congiuntura 2019 pubblicata dall’Ufficio Parlamentare di Bilancio annuncia che l’inflazione dell’Area-Euro è tornata sotto il 2% e che “l’anno scorso l’economia italiana ha progressivamente rallentato, più che nel resto dell’area dell’euro”

Lo scenario di rallentamento dell’economia, in cui l’indebolimento della domanda globale ha comportato il ribasso del prezzo del greggio in autunno, disegna un quadro dell’economia dell’area euro abbastanza preoccupante. La nota sulla congiuntura 2019 pubblicata dall’Ufficio Parlamentare di Bilancio annuncia che l’inflazione dell’Area-Euro è tornata sotto il 2% e che “l’anno scorso l’economia italiana ha progressivamente rallentato, più che nel resto dell’area dell’euro”.

Lo scenario di rallentamento dell’economia, in cui l’indebolimento della domanda globale ha comportato il ribasso del prezzo del greggio in autunno, disegna un quadro dell’economia dell’area euro abbastanza preoccupante. La nota sulla congiuntura 2019 pubblicata dall’Ufficio Parlamentare di Bilancio annuncia che l’inflazione dell’Area-Euro è tornata sotto il 2% e che “l’anno scorso l’economia italiana ha progressivamente rallentato, più che nel resto dell’area dell’euro”.

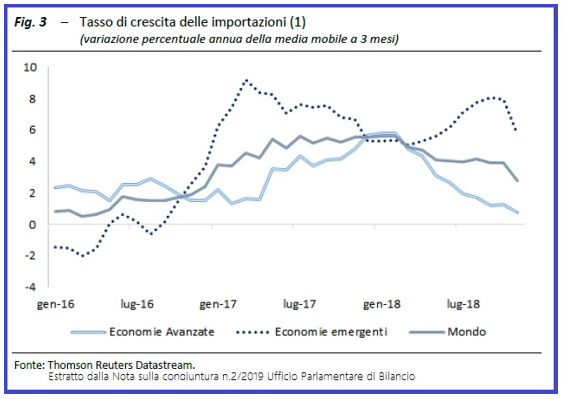

Rallentano anche gli scambi mondiali non solo per il generale rallentamento della produzione, ma anche in conseguenza alle tante tensioni commerciali.

Un effetto in tal senso è legato anche la politica commerciale americana, con l’introduzione dei dazi da parte degli Stati Uniti nei confronti della Cina, e la conseguente diminuzione della fiducia ha comportato il rallentamento degli scambi internazionali.

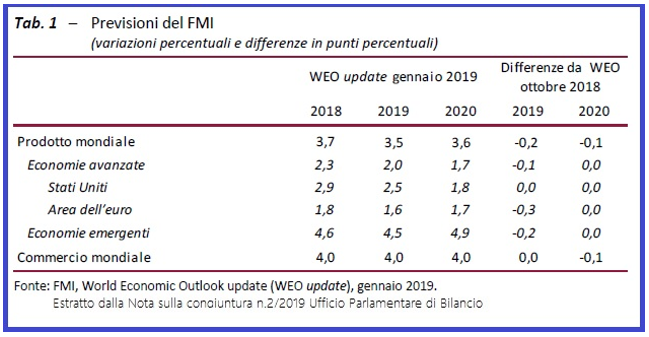

A gennaio il FMI (Fondo Monetario Internazionale) ha rilevato anche un ribasso delle stime di crescita mondiale correlata proprio alle tensioni commerciali, oltre che allo specifico rallentamento in paesi come la Germania, l’Italia e la Turchia.

A gennaio il FMI (Fondo Monetario Internazionale) ha rilevato anche un ribasso delle stime di crescita mondiale correlata proprio alle tensioni commerciali, oltre che allo specifico rallentamento in paesi come la Germania, l’Italia e la Turchia. In questo contesto si rileva quale dato di interesse generale che nel 2018 l’economia italiana ha registrato una chiara fase di rallentamento ciclico, più intensa rispetto a quella dell’area dell’euro.

In questo contesto si rileva quale dato di interesse generale che nel 2018 l’economia italiana ha registrato una chiara fase di rallentamento ciclico, più intensa rispetto a quella dell’area dell’euro.

La nota di congiuntura dell’UPB rileva che “secondo la stima preliminare di fine gennaio nel quarto trimestre del 2018 l’attività economica, già in flessione in estate, si sarebbe ridotta in termini congiunturali dello 0,2 per cento. Nel complesso del 2018 il PIL sarebbe aumentato dello 0,8 per cento, ossia dell’1,0 senza tenere conto degli effetti di calendario. Il trascinamento statistico sulla dinamica del PIL per il 2019 è negativo, per due decimi di punto percentuale“.

Il quadro appena delineato evidenzia anche che in Italia gli scambi con l’estero sono deboli.

Negli ultimi dati di contabilità nazionale, le esportazioni a valori concatenati in estate restavano inferiori a quelle di fine 2017. Il tasso di crescita acquisito per il 2018 è dello 0,7%, in frenata rispetto all’incremento del 5,7% del 2017.

Nel commercio estero la media “ottobre-novembre” rileva un recupero delle vendite all’estero di beni rispetto al terzo trimestre (dell’1,6 % sui volumi, ottenuti deflazionando con i prezzi alla produzione sui mercati esteri).

Tuttavia le informazioni di dicembre sulle vendite in valore, riferite ai soli paesi extra-UE, indicano una diminuzione.

Una frenata anche per gli acquisti

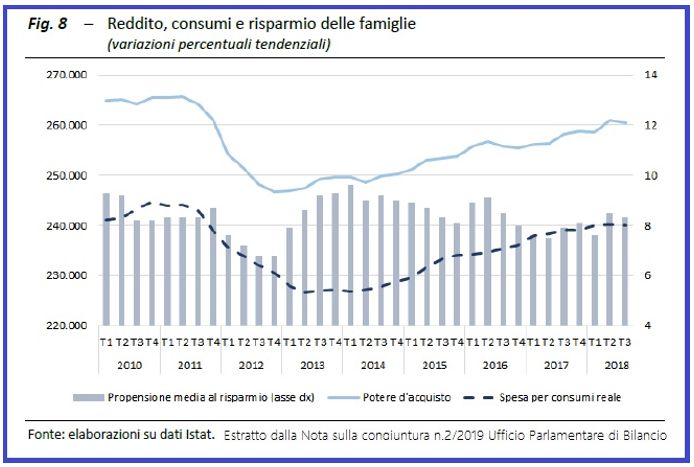

La spesa per consumi privati si è progressivamente ridotta, fino a segnare un -0,1% in luglio-settembre; la crescita acquisita per il 2018 è dello 0,6 %, a fronte di una variazione media annua dell’1,1 % registrata nel 2017.

La flessione degli acquisti in estate riguarda beni, durevoli e non durevoli (rispettivamente -0,1 e -0,5 %), in parte compensata da quella dei servizi (0,2 %).

La spesa delle famiglie ha risentito della contrazione del potere di acquisto nel terzo trimestre, che fa seguito a non trascurabili incrementi nei due periodi precedenti.

La propensione al risparmio delle famiglie si è lievemente ridotta, all’8,3 % del reddito disponibile.

Un rallentamento al mercato del lavoro

Un rallentamento al mercato del lavoro

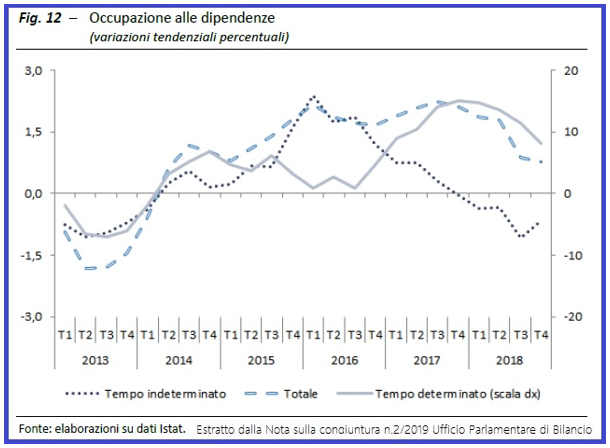

Il 2018 è caratterizzato da una fase favorevole del mercato del lavoro, ma nella seconda metà dell’anno si registra un rallentamento.

Secondo la nota dell’UPB nel complesso “l’occupazione è aumentata (0,9 per cento, contro l’1,1 nel 2017), sospinta ancora dalla componente alle dipendenze, soprattutto da quella con contratti a termine. È invece venuto meno, per la prima volta dal 2014, il supporto dell’occupazione permanente, anche per il ridimensionamento delle politiche di decontribuzione. È continuata la riduzione dei lavoratori indipendenti, in atto dal 2011. Si è intensificata la riduzione delle persone in cerca di lavoro, mentre la flessione dell’inattività è risultata meno intensa. Si è stabilizzato il rialzo della dinamica retributiva”.

Nel trimestre finale dell’anno 2018 si registra un incremento marginale del numero di occupati (0,1 % in termini congiunturali). Con riferimento alle forme contrattuali adottate nel mercato del lavoro è emerso una buona tenuta della componente dei dipendenti a carattere permanente, di contro si rileva un’espansione dell’occupazione a termine.

Fra i dati analizzati un dato che solleva non poche preoccupazioni è l’indicatore da cui emerge che la continua fase di diminuzione delle persone in cerca di occupazione fino al terzo trimestre (5,1% su base congiunturale), mentre nello scorcio del 2018 si è invertita (2,2%).

Fra i dati analizzati un dato che solleva non poche preoccupazioni è l’indicatore da cui emerge che la continua fase di diminuzione delle persone in cerca di occupazione fino al terzo trimestre (5,1% su base congiunturale), mentre nello scorcio del 2018 si è invertita (2,2%).

Il tasso di disoccupazione, in flessione nei trimestri centrali del 2018, ha segnato un incremento nel quarto – in cui in media d’anno il dato è pari al 10,6 % (7 decimi in meno rispetto al 2017).

Le previsioni nel triennio 2018-2020

Il danneggiamento della crescita economia si riflette negativamente sul PIL del 2018 e implica un trascinamento statistico negativo del -0,2% per l’anno in corso.

I modelli di previsione di periodo dell’UPB rilevano un 1° trimestre ancora negativo, mentre la ripresa sembra graduale e parte integrante dei trimestri successivi, nella seconda parte dell’anno, sostenuta anche dalle misure espansive previste nella manovra di bilancio 2019, il Governo, infatti, nel mese di dicembre ha modificato in modo significativo l’entità e la composizione della Legge di bilancio in discussione in Parlamento.

La revisione, in seguito alla manovra, dovrebbe portare il disavanzo programmatico in crescita:

- in crescita al 2,0% nel 2019, rispetto all’1,9 per cento del 2018

- in riduzione all’1,8% nel 2020 e all’1,5% nel 2021

- lo scenario programmatico, dopo la costanza nel 2018, prevede un saldo strutturale in peggioramento di 0,2 punti percentuali nel 2019 e in miglioramento in ognuno dei due anni successivi, di un decimo nel 2020 e di due decimi nell’anno successivo.

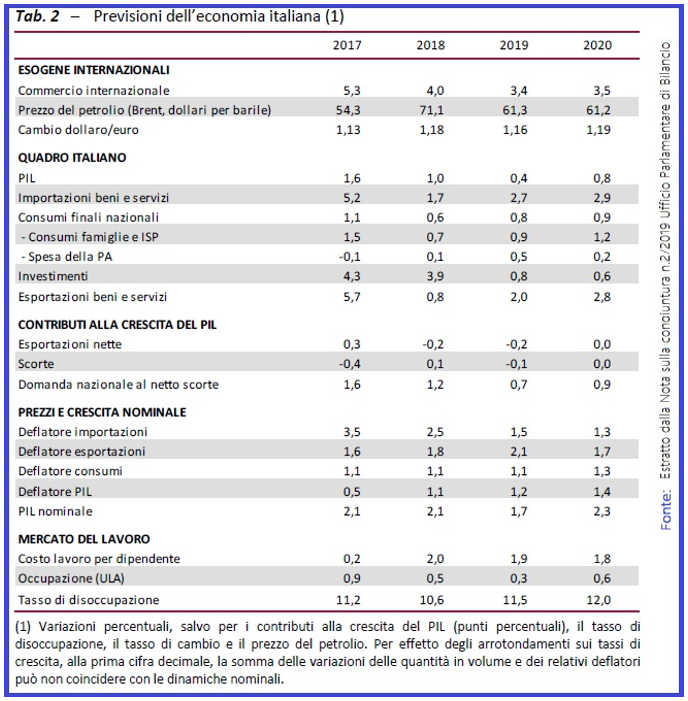

Sinteticamente possiamo riassumerne un quadro generale con una variazione del PIL stimata allo 0,4% nella media di quest’anno, mentre nel 2020 aumenterebbe allo 0,8%.

Ecco di seguito le previsioni dell’economia italiana prospetticamente per gli anni 2017-2018-2019-2020 La tassazione delle imprese

La tassazione delle imprese

Gli strumenti messi in campo dalla manovra di fine incidono naturalmente sul carico fiscale delle aziende, imprese e professionisti.

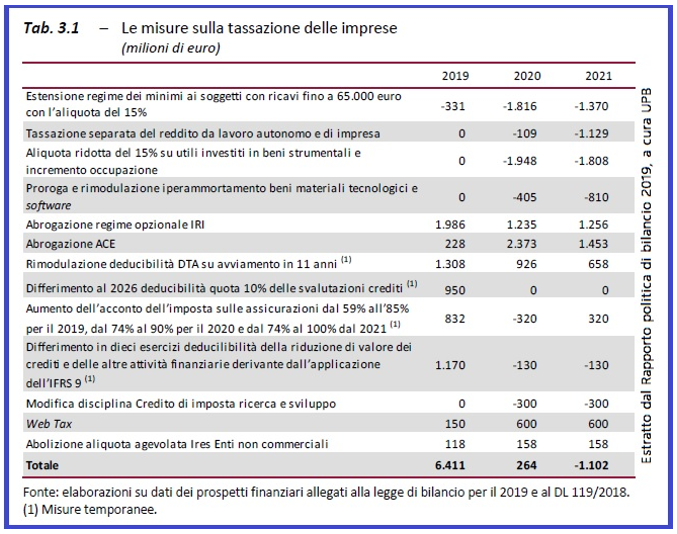

Ecco quali sono gli effetti sul reddito di impresa e su quello di lavoro autonomo dove è atteso un carico tributario:

- in aumento del 6,4 miliardi nel 2019 e dello 0,3 miliardi nel 2020

- in riduzione dell’1,1 miliardi dal 2021 (tab. 3.1).

L’incremento di gettito previsto nel 2019 è dovuto principalmente a interventi di natura straordinaria – prevalentemente sul settore finanziario e su quello assicurativo (per circa 4,3 miliardi) – e, tra le altre misure, anche alla abrogazione del regime opzionale dell’IRI (per 2 miliardi) che sarebbe dovuto entrare in vigore il 1° gennaio 2019; nonché all’abolizione dell’ACE (pari a circa 2,4 miliardi nel 2020 e 1,5 a regime).

La manovra di fine anno influenza il carico tributario dei contribuenti, anche in relazione alla natura giuridica delle imprese.

La manovra di fine anno influenza il carico tributario dei contribuenti, anche in relazione alla natura giuridica delle imprese.

Il nuovo scenario prevede per i lavoratori autonomi e le imprese individuali:

- l’estensione del regime forfettario con l’aliquota del 15% con ricavi inferiori a 65 mila euro

- l’introduzione di un regime sostitutivo con una aliquota del 20% con ricavi compresi tra 65 mila e 100 mila euro

Dette misure comportano nel quadro generale una riduzione del prelievo pari a 1,9 miliardi nel 2020 e 2,5 a regime

Mentre nel quadro fiscale delle società (capitali e persone) e gli altri soggetti esclusi dai regimi precedenti è prevista la riduzione del prelievo di 9 punti percentuali della aliquota di imposta su una parte del reddito imponibile (corrispondente a circa 1,9 miliardi nel 2020, 1,8 nel 2021 e 2,2 nel 2022.

Per tutte le imprese è confermato per il 2019, in misura più limitata rispetto agli anni precedenti, il beneficio del cosiddetto iperammortamento (0,4 miliardi nel 2020 e 0,7 nel 2021).

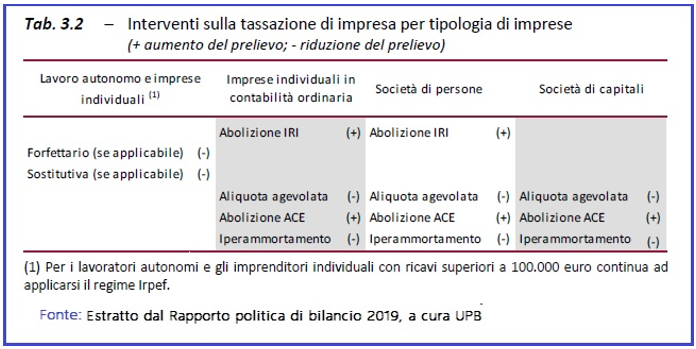

Ecco il quadro degli interventi che incidono sulla tassazione delle imprese, correlata alla tipologia dell’impresa:

La neutralità fiscale nella scelta della forma giuridica dell’impresa che si voleva assicurare con l’IRI con la sua abrogazione viene meno.

La neutralità fiscale nella scelta della forma giuridica dell’impresa che si voleva assicurare con l’IRI con la sua abrogazione viene meno.

Alla luce dei regimi introdotti dal 2019 si delinea una specifica tassazione che tiene conto dal un alto della tipologia di impresa, dall’altro delle dimensioni della stessa.

Più precisamente abbiamo adesso le seguenti tassazioni disposte:

- il regime progressivo dell’Irpef a cui sono soggette le imprese individuali in contabilità ordinaria e le società di persone

- il regime proporzionale dell’Ires (a cui sono sottoposte le società di capitali)

- un ulteriore regime proporzionale per i soggetti persone fisiche ammessi al regime forfettario e alla imposta sostitutiva (imprese individuali e lavoratori autonomi)

La legge di bilancio 2019 ha poi introdotto altre 2 novità che nelle valutazioni ufficiali dovrebbero garantire gettiti crescenti e precisamente:

- la nuova web tax: per cui si prevede da 0,15 miliardi del 2019 a 0,6 a decorrere dall’anno successivo

- l’abrogazione della aliquota agevolata IRES per alcuni Enti che svolgono attività sociali, culturali e attività a fini solidaristici, nonché nei confronti degli istituti autonomi per le case popolari. Da questa misura si attendono 0,1 miliardi nel 2019 e 0,2 miliardi a partire dal 2020.

Se si considerano l’insieme delle misure introdotte dalla Manovra sul reddito di impresa per società di persone e sulle società di capitali si possono fare alcune considerazioni generali:

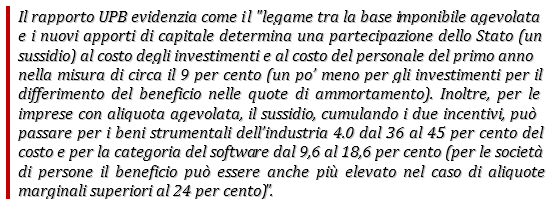

a) incentivi tributari correlati alla dimensione, composizione del capitale di impresa e scelta delle fonti di finanziamento:

- l’incentivo alla capitalizzazione delle imprese (ACE) è sostituito in linea generale con il nuovo regime della aliquota agevolata con un incentivo ai nuovi investimenti e alla occupazione incrementale

- l’obiettivo di neutralità tributaria sulla scelta delle fonti di finanziamento, perseguita e ottenuta grazie all’ACE, adesso lascia il posto a un nuovo ordine di preferenza delle fonti a favore dell’autofinanziamento .

b) ci sono degli incentivi alla crescita, ma non per tutte le imprese

c) gli imprenditori individuali con ricavi superiori ai 100 mila euro e le società di persone sembrerebbero scontare la maggiore penalizzazione nel nuovo disegno di imposizione. Ciò in considerazione del fatto che l’estensione al nuovo regime forfettario dispone per chi supera tale soglia che di reddito continua a essere tassato con l’applicazione della progressività dell’Irpef. Come noto, poi le imprese individuali, i lavoratori autonomi e le società di persone con l’abolizione dell’Iri non potranno godere del regime agevolato per la quota di reddito non distribuito.

Monica Greco

15 febbraio 2019