Come noto il decreto Dignità è in vigore dal 14 luglio 2018 e, in materia di spesometro, ha introdotto numerose novità legislative, in materia di scadenze, di esoneri e di modalità

Premessa generale

Come noto il decreto Dignità (Decreto Legge n. 87/2018), pubblicato nella Gazzetta Ufficiale del 13 luglio 2018 è in vigore dal 14 luglio 2018 e, in materia di “SPESOMETRO”, ha introdotto le seguenti novità legislative

Come noto il decreto Dignità (Decreto Legge n. 87/2018), pubblicato nella Gazzetta Ufficiale del 13 luglio 2018 è in vigore dal 14 luglio 2018 e, in materia di “SPESOMETRO”, ha introdotto le seguenti novità legislative

- spesometro trimestrale: il decreto ha stabilito una proroga del termine per l’invio dei dati delle fatture emesse e ricevute riferibili al terzo trimestre 2018 introducendo la nuova scadenza del 28 febbraio 2019 (in precedenza il termine era fissato al 30 novembre 2018).

- spesometro semestrale: il decreto in oggetto ha inoltre previsto per lo spesometro relativo al 1 semestre 2018 la scadenza del 30 settembre 2018 (termine spostato al 01 ottobre in quanto il 30 settembre cade di domenica); inoltre per lo spesometro relativo al secondo semestre 2018 viene invece prevista la scadenza del 28 febbraio 2019.

- esonero per i produttori agricoli: il Decreto Dignità ha disposto la soppressione, a partire dal 01.2018, dell’invio dello spesometro da parte dei produttori agricoli in regime di esonero (ex art. 34, co. 6, DPR n. 633/1972).

|

Nota: occorre rammentare che, in via ordinaria, l’invio dello spesometro deve essere effettuato con cadenza trimestrale; la trasmissione con cadenza semestrale rappresenta invece una facoltà che viene evidenziata dal “comportamento concludente” del contribuente stesso. Come noto la legge di bilancio 2018 ha previsto l’abrogazione dell’adempimento a decorrere dal 2019, in corrispondenza dell’introduzione dell’obbligo di utilizzo della fatturazione elettronica per tutti i soggetti passivi Iva. |

SCADENZIARIO SPESOMETRO PER IL 2018

|

1 TRIMESTRE 2018 |

31/05/18 |

|

2 TRIMESTRE 2018 |

01/10/18 |

|

3 TRIMESTRE 2018 |

28/02/19 |

|

4 TRIMESTRE 2018 |

28/02/19 |

|

FACOLTA’ DI INVIARE I DATI SEMESTRALMENTE |

|

|

1 SEMESTRE 2018 |

01/10/18 |

|

2 SEMESTRE 2018 |

28/02/19 |

|

DAL 2019 LO SPESOMETRO DOVREBBE ESSERE ABOLITO A FAVORE DELLA FATTURAZIONE ELETTRONICA |

|

I SOGGETTI OBBLIGATI ED ESCLUSI DALL’OBBLIGO DELLE SPESOMETRO

L’obbligo comunicativo interessa la generalità dei soggetti passivi IVA in presenza di operazioni attive e passive effettuate e annotate nei registri IVA.

|

Nota: l’invio non è pertanto da effettuare in caso di assenza di operazioni attive e passive annotate nei registri IVA del periodo di riferimento della comunicazione. |

Sono invece esonerati dall’adempimento i seguenti soggetti:

- Il Decreto Dignità ha disposto la soppressione a partire dal 01.2018 dell’invio dello spesometro da parte dei produttori agricoli in regime di esonero (ex art. 34, co. 6, DPR n. 633/1972).

|

Nota: lo “spesometro” è abrogato per i produttori agricoli che hanno realizzato o, in caso di inizio di attività, prevedono di realizzare un volume d’affari non superiore a 7.000 euro, e che sono esonerati dal versamento dell’IVA e da tutti gli obblighi documentali e contabili dall’art. 34, comma 6, del decreto IVA. Come noto il Decreto Legge n.193-2016 aveva già previsto l’esonero dallo spesometro a carico dei produttori agricoli in regime IVA situati nelle zone montane, individuate dall’art. 9, D.P.R. n. 601/1973, mentre con il Decreto Dignità tale esonero da parziale è diventato totale. |

sono esclusi dall’adempimento i contribuenti minimi e i forfettari (27 DL 98/2011 e ’art. 1 c. 58 L. 190/2014).

- sono inoltre escluse le amministrazioni pubbliche che trasmettono le fatture in formato elettronico in quanto l’Agenzia delle Entrate è già in possesso di tali informazioni tramite il servizio SDI.

DATI DA TRASMETTERE CON LO SPESOMETRO

Il decreto fiscale n. 148- 2017 ha previsto una semplificazione dei dati da trasmettere che nello specifico sono i seguenti

- partita IVA del cedente o prestatore; partita IVA del cessionario o committente ovvero il codice fiscale, per i soggetti privati;

- data e numero della fattura (della bolletta doganale o della nota di variazione);

- tipologia dell’operazione (se l’imposta non sia indicata in fattura alla base imponibile IVA come nel caso di art. 15, art. 10 ecc.);

- aliquota IVA applicata;

|

Nota: non è più obbligatoria l’indicazione degli altri dati identificativi del contribuente (es. indirizzo, città, nazione, ecc.). |

- viene disposta la possibilità per il contribuente che si avvale della facoltà di annotare il “documento riepilogativo” (art. 6, D.P.R. n. 695/1996) di comunicare i dati del documento riepilogativo (il limite di 300 euro si considera al lordo della relativa IVA e ai fini della compilazione deve essere indicato il codice TD12).

- vanno trasmessi i dati elle fatture di vendita annotate cumulativamente sul registro dei corrispettivi dai dettaglianti;

- dati fatture reverse-charge: per le fatture soggette al meccanismo del reverse-charge (sia intra-comunitarie che interne) la comunicazione prevede che i dati siano da riportare una sola volta nell’apposita sezione dei documenti ricevuti, indicando nel campo Natura, il codice N6 e compilando sia il campo imposta che il campo aliquota.

- non vanno comunicati documenti diversi dalle fatture come ad esempio ricevute fiscali e scontrini, ricevute generiche ecc.; non vanno comunicate le schede carburante.

- non devono costituire oggetto di comunicazione le fatture elettroniche, sia emesse, sia ricevute, che sono transitate tramite il Sistema di Interscambio.

|

Nota: l’Agenzia delle Entrate, con la risoluzione n. 68/E del 21 settembre 2018, in risposta ad apposita domanda formulata da un Comune ha chiarito quanto segue; “le bollette-fatture relative alla fornitura di acqua, depurazione e servizio di fognatura, emesse dal un Comune che gestisce direttamente il servizio idrico integrato, devono essere inviate con lo spesometro, limitatamente alle fatture emesse nei confronti di soggetti passivi, in quanto si tratta di fatture a tutti gli effetti”. Viene pertanto ribadita l’assimilazione tra fatture e bollette e pertanto non vi sono elementi che consentano di escludere tali documenti dall’obbligo di invio della comunicazione dei dati delle fatture emesse e ricevute (si rammenta che le pubbliche amministrazioni sono esonerate dalla trasmissione delle fatture emesse nei confronti dei consumatori finali). |

I CODICI APPROVATI PER L’INDICAZIONE NEL MODELLO

- Operazioni escluse codice N1: identifica, ad esempio, le fatture relative alle operazioni escluse ai sensi dell’art. 15 del decreto IVA.

- Operazioni non soggette codice N2: identifica le fatture relative alle operazioni non soggette a IVA (solitamente per mancanza di uno o più requisiti dell’imposta come le prestazioni di servizi extra-Ue ); ad esempio: Cessioni di denaro, crediti, ex art. 2 Dpr 633/72; Cessioni non territoriali in Italia di beni (cessione di immobile all’estero ex art. 7-quater) o servizi (es: servizi generici a soggetti passivi ex art. 7-ter; Cessioni in regime monofasico ex art. 74 Dpr 633/72 (es: cessione di schede telefoniche; sigarette; ecc.),

- Operazioni non imponibili codice N3: identifica le fatture relative alle operazioni non imponibili (esportazioni e cessione di beni intra-Ue).

- Operazioni esenti N4: identifica le fatture relative alle operazioni esenti (ad esempio prestazione sanitaria art. 10).

- Operazioni soggette al regime del margine/IVA non esposta in fattura Codice N5: identifica le fatture relative alle operazioni per le quali si applica il regime speciale dei beni usati (ad esempio cessione di un’autovettura usata ovvero le fatture emesse senza separata indicazione dell’imposta di cui all’art. 74-ter del (agenzie di viaggio e turismo).

- Operazioni soggette a inversione contabile IVA N6: identifica le fatture relative alle operazioni per le quali si applica l’inversione contabile/riverse charme (ad esempio una cessione di rottami).

- Operazioni soggette a modalità speciali di determinazione o assolvimento dell’IVA N7: identifica le fatture relative alle operazioni di vendite a distanza e alle prestazioni di servizi di telecomunicazioni, di tele-radiodiffusione ed elettronici ovvero in caso di IVA assolta in altro stato UE” e in caso di contribuente residnte in Italia che abbia aderito al Moss (regime del Mini One Stop Shop).

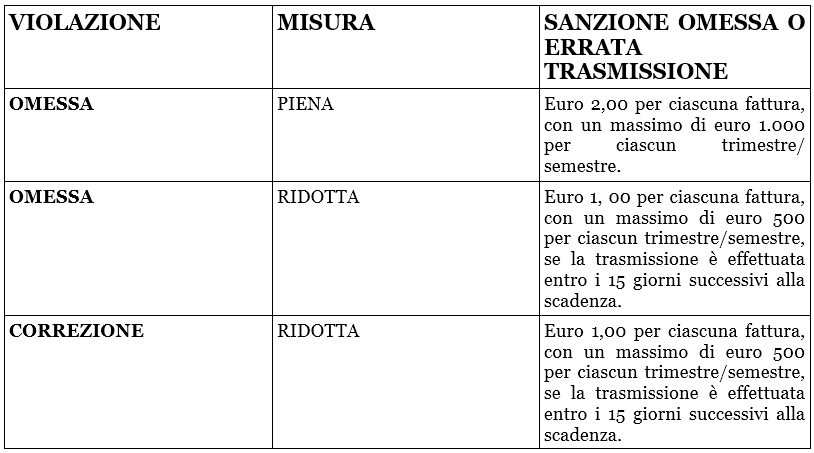

TABELLA SANZIONI IN MATERIA DI COMUNICAZIONE DATI DELLE FATTURE

IL RAVVEDIMENTO OPEROSO IN MATERIA DI SPESOMETRO

Con la risoluzione n. 104 del 28 luglio 2017 l’Agenzia delle Entrate ha fornito ulteriori informazioni in materia di ravvedimento stabilendo che per la regolarizzazione risultano applicabili le seguenti sanzioni art. 13 D.Lgs. n. 471-1997):

|

a) riduzione ad 1/9 della sanzione in caso di regolarizzazione entro 90 giorni; b) riduzione ad 1/8 della sanzione in caso di regolarizzazione entro l’anno successivo; c) riduzione ad 1/7 della sanzione in caso di regolarizzazione entro il secondo anno successivo; d) riduzione ad 1/6 della sanzione in caso di regolarizzazione oltre il secondo anno successivo; e) riduzione ad 1/5 della sanzione in caso di regolarizzazione fino alla notifica dell’atto impositivo. Nota: il codice tributo da utilizzare per versare la sanzione è 8911. |

Celeste Vivenzi

27 settembre 2018