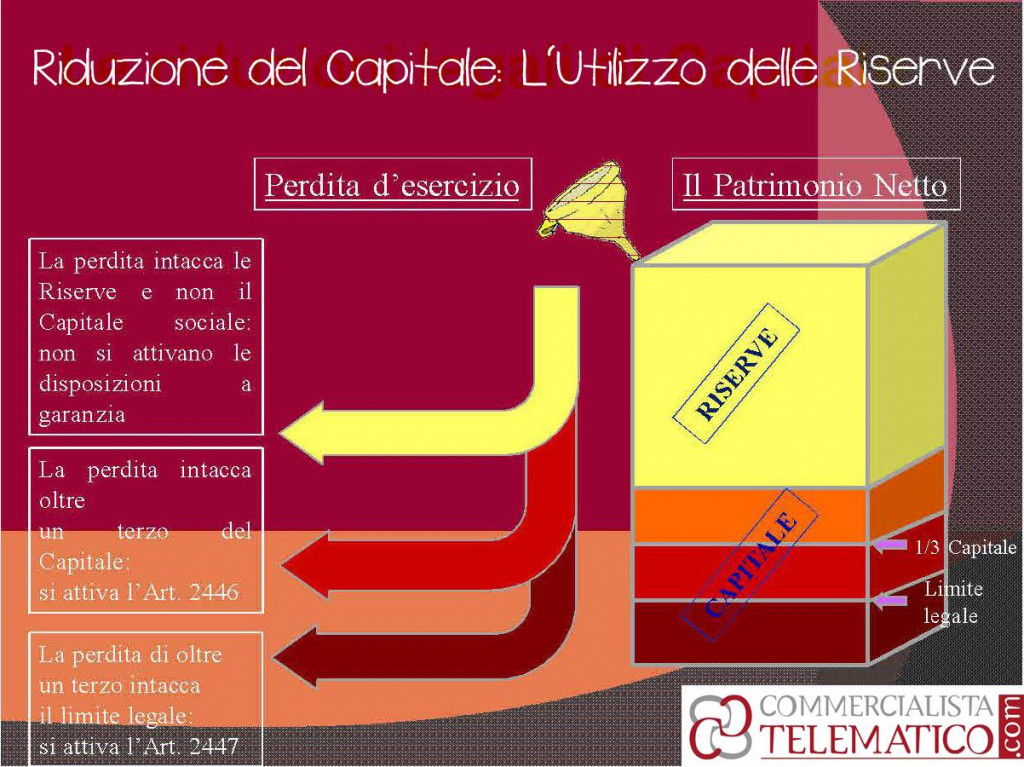

proponiamo un’immagine che schematizza l’utilizzo delle poste di patrimonio netto in caso di riduzione del capitale per perdite – si tratta di un quesito spesso posto dai nostri lettori

LA RIDUZIONE DEL CAPITALE PER PERDITE: SCHEMA GRAFICO DI UTILIZZO DELLE POSTE DI PATRIMONIO NETTO

Proponiamo questa immagine elaborata da Filippo Mangiapane per illustrare un caso che genera spesso dubbi in fase di applicazione pratica: quali sono le poste di patrimonio netto che vanno utilizzate per la copertura delle perdite rilevate da una società di capitali?

Come ben illustrato, le perdite intaccano inizialmente le riserve accantonate, di utili o di capitale che siano, inclusa la riserva legale, la quale sarà comunque l’ultima ad essere incisa; solo al totale esaurimento delle riserve, le perdite iniziano ad intaccare il capitale sociale.

Ricordiamo che se il capitale sociale è posto a garanzia dei terzi e vi sono norme a presidio della sua integrità. Se, per effetto di perdite, si riduce di più di un terzo o scende sotto il minimo legale, scattano gli obblighi di cui agli articoli 2446 e 2447 del codice civile.

RISERVA LEGALE

Tale riserva è prevista dall’articolo 2430 del Codice civile, il quale stabilisce che ogni anno una quota pari ad almeno al 5% per cento dell’utile d’esercizio deve essere destinata a riserva legale, fino a quando la stessa abbia raggiunto un ammontare pari ad almeno un quinto del capitale sociale.

La riserva legale è una riserva vincolata, cioè può essere utilizzata solamente per coprire le perdite.

Secondo quanto disposto dal principio contabile OIC 28, la copertura delle perdite deve avvenire prima con tutte le altre riserve, disponibili o variamente vincolate e solo in ultimo attraverso la riserva legale.

L’immagine proposta aiuta a schematizzare in modo grafico l’utilizzo delle poste di patrimonio netto.

3 agosto 2017

Filippo Mangiapane