Proponiamo un pratico ripasso (corredato di esempi pratici) relativo alla stampa dei diversi registri contabili e alla verifica dell’apposizione dell’imposta di bollo .

Registri contabili e imposta di bollo – Generalità

L’obbligo della bollatura e della vidimazione iniziale:

- del libro giornale;

- del libro degli inventari;

- dei registri di natura fiscale;

è stato soppresso già dal 25 ottobre 2001; rimane, invece, operativo per gli altri libri sociali (quali, a titolo meramente indicativo, quelli che interessano principalmente le società di capitale: libro soci, verbali assemblee, verbali collegio sindacale, verbali adunanze del consiglio di amministrazione, ecc.).

Infatti, l’art. 2215 del codice civile, dopo le modifiche apportate dall’art. 8 della L. 18 ottobre 2001, n. 383, stabilisce in modo inequivocabile che:

1) i libri contabili, prima di essere messi in uso, devono necessariamente essere:

- numerati progressivamente in ogni pagina;

e, qualora sia previsto l’obbligo della bollatura o della vidimazione: - bollati in ogni foglio dall’ufficio del registro delle imprese o da un notaio secondo le disposizioni delle leggi speciali, i quali sono tenuti a dichiarare nell’ultima pagina dei libri il numero dei fogli che li compongono;

2) devono essere numerati progressivamente:

- il libro giornale; e:

- il libro degli inventari;

- i, quali, tra l’altro, non sono soggetti:

- alla bollatura; e:

- alla vidimazione.

In pratica, con l’art. 8 della L. 18 ottobre 2001, n. 383, sono state introdotte specifiche disposizioni che, come detto, di fatto sopprimono l’onere della bollatura:

- del libro giornale;

- del libro degli inventari

- nonché dei registri obbligatori ai fini:

– delle imposte dirette;

e:

– dell’imposta sul valore aggiunto;

ferma restando la formalità di numerazione progressiva delle pagine.

In particolare, come detto, il comma 1, mediante la sostituzione

- dell’art. 2215 del codice civile, dispone espressamente la soppressione dell’obbligo:

- della bollatura; e

- della vidimazione;

del libro giornale e del libro degli inventari.

In concreto e per completezza, le modifiche normative riguardano:

- l’art. 2215 del codice civile riferito al libro giornale e a quello degli inventari;

- l’art. 39, comma 1, del D.P.R. 26 ottobre 1972, n. 633 concernente i registri Iva;

- l’art. 22, comma 1, del D.P.R. 29 settembre 1973, n. 600 riguardante i registri espressamente previsti ai fini delle imposte sui redditi;

e, quindi, in definitiva, viene stabilito che sia per il libro giornale e per il libro degli inventari, sia per i registri previsti da norme tributarie, la numerazione progressiva delle pagine resta l’unico adempimento da porre in essere.

Ne deriva, di conseguenza, che:

1) non è più richiesta, come regola generale, la numerazione preventiva per blocchi di pagine, in quanto è sufficiente che venga attribuito un numero progressivo a ciascuna pagina prima di utilizzare la medesima, tenendo in considerazione che i registri di natura contabile previsti dal D.P.R. 29 settembre 1973, n. 600 devono necessariamente risultare tenuti secondo le modalità procedurali stabilite dall’art. 2219 del codice civile e numerati progressivamente in ogni pagina, in esenzione dall’imposta di bollo.

Eccezioni

Al riguardo, però, si deve porre in rilievo che costituiscono eccezione alle modalità predette:

- il libro giornale e il libro degli inventari, per i quali si rendono operative le specifiche regole previste dall’art. 2215 del codice civile;

- le scritture ausiliarie (conti di mastro), nelle quali, ai sensi dell’art. 14, comma 1, lettera c), del D.P.R. 29 settembre 1973, n. 600, devono risultare annotati, con raggruppamento per categorie omogenee, gli elementi patrimoniali e reddituali, così da permettere di desumere in modo distinto i componenti positivi e negativi che concorrono alla formazione del reddito;

- le scritture ausiliarie di magazzino, che, se ne ricorrono le condizioni, ai sensi dell’art. 14, comma 1, lettera d), del D.P.R. 29 settembre 1973, n. 600, devono essere impostate e tenute in forma sistematica e nel rispetto dei criteri di ordinaria contabilità, con l’obiettivo di seguire le variazioni intervenute tra le consistenze negli inventari annuali;

- i registri espressamente previsti da leggi speciali, i quali devono seguire le specifiche modalità stabilite dai disposti normativi medesimi;

2) la bollatura obbligatoria dei registri previsti da leggi speciali e quella facoltativa dei libri contabili, a seguito delle variazioni apportate all’art. 39 del D.P.R. 26 ottobre 1972, n. 633 e all’art. 22 del D.P.R. 29 settembre 1973, n. 600, che hanno sancito il venire meno delle competenze degli Uffici delle entrate in materia di numerazione e bollatura dei registri contabili, si deve ritenere di esclusiva competenza:

- dell’Ufficio del registro delle imprese; e/o:

- dei notai;

3) l’imposta di bollo, ove prevista, deve essere assolta solamente sulle pagine che vengono effettivamente utilizzate;

4) la numerazione deve essere eseguita progressivamente per ciascun anno, con l’indicazione, pagina per pagina, dell’anno cui fanno riferimento le scritturazioni e non quello in cui, di fatto, viene eseguita la stampa dell’elaborato, tenendo presente che, per quanto attiene al libro degli inventari, se le inerenti rilevazioni interessano solamente poche pagine per ciascuna annualità, l’annotazione dell’anno di riferimento può essere omessa, mentre per le società con esercizio sociale non coincidente con l’anno solare (ad esempio: dal 1° aprile 2015 al 31 marzo 2016) l’anno da indicare nella numerazione è il primo dei due, per cui se si deve procedere alla stampa dell’esercizio 2015/2016 si dove necessariamente utilizzare l’anno 2015 anche per le annotazioni contabili riguardanti il periodo 1° gennaio 2016 – 31 marzo 2016;

5) in ciascuna pagina, nell’ipotesi di utilizzo di registri con fogli mobili, devono risultare riportati sia la specificazione del registro e/o del libro contabile in uso, sia i dati individuativi del soggetto obbligato alla tenuta dello stesso, che sono:

- la denominazione o la ragione sociale o, se si tratta di persona fisica, il nome e il cognome;

- il domicilio fiscale e/o la sede amministrativa;

- il codice fiscale e/o la partita Iva.

N.B.: si ritiene utile rammentare che, a seguito della modifica degli artt. 2216 e 2217 del codice civile disposta dall’art. 7-bis, commi 1 e 2 del D.L. 10 giugno 1994, n. 357, convertito dalla L. 8 agosto 1994, n. 489, l’obbligo della vidimazione annuale:

- del libro giornale; e:

- del libro degli inventari;

era stato già soppresso.

Numerazione progressiva-modalità procedurali

Per effetto della soppressione della bollatura iniziale, che richiedeva l’intervento:

- dell’ufficio del registro delle imprese; o:

- del notaio;

la numerazione deve necessariamente essere eseguita direttamente dal soggetto che è obbligato alla tenuta delle scritture.

Infatti, le vigenti modalità operative, oltre ad escludere indirettamente la numerazione preventiva per blocchi di pagine, prevedono che:

1) il soggetto interessato o contribuente ha la possibilità di attribuire un numero progressivo a ciascuna pagina, prima di utilizzare la stessa e, quindi, la numerazione diventa un onere del soggetto obbligato alla tenuta delle scritture contabili.

Se il soggetto interessato intende porre in essere la facoltà di bollare e vidimare i libri e i registri contabili per il quale, come detto, è venuto meno l’obbligo, le modalità operative da seguire sono quelle ordinarie che erano vigenti prima dell’entrata in vigore dell’art. 8 della L. 18 ottobre 2001, n. 383, consistenti nella “numerazione preventiva per blocchi di pagine”;

2) può essere posta in essere anche in un momento immediatamente precedente all’utilizzo della singola pagina, in quanto non viene richiesta la numerazione complessiva del registro contabile o fiscale prima che il medesimo venga di fatto messo in uso.

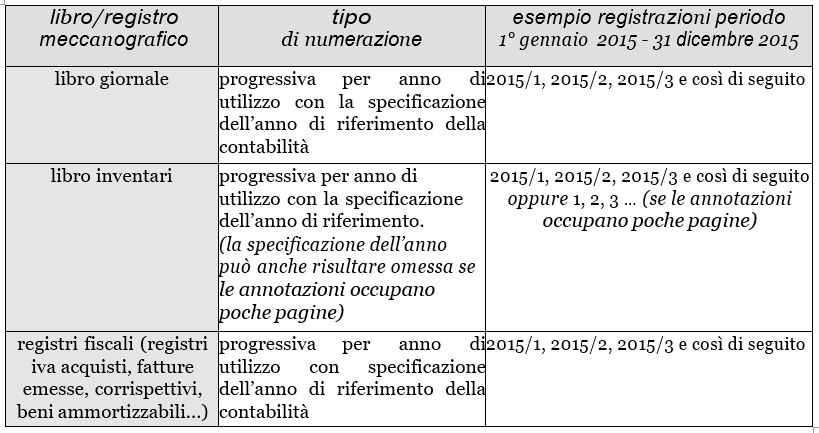

In pratica, per:

1) il libro giornale,

il tipo di numerazione deve essere progressivo per anno di utilizzo con specificazione dell’anno di riferimento dell’esercizio o del periodo d’imposta, tenendo presente che per le società con esercizio non coincidente con l’anno solare, l’anno da specificare è il primo.

Esempio:

- per le scritturazioni che riguardano il periodo d’imposta 2015 (periodo: dal 1° gennaio 2015 al 31 dicembre 2015) le pagine dovranno risultare numerate nel modo seguente: “2015/1, 2015/2, 2015/3 … 2015/nnn”;

- per le scritturazioni che riguardano l’esercizio sociale 1° maggio 2015 – 30 aprile 2016, le pagine dovranno risultare numerate, anche per quanto concerne il periodo dal 1° gennaio al 30 aprile 2016, nel modo seguente: “2015/1, 2015/2, 2015/3 … 2015/nnn”.

Inoltre, si ritiene utile precisare che:

- se si deve procedere alla stampa delle registrazioni sul libro giornale dei primi quattro mesi dell’anno 2015, con l’apposizione della numerazione progressiva “2015/1; 2015/2, 2015/3 … 2015/nnn”;

- se si deve eseguire, per ipotesi, nel corso del mese di maggio 2015, l’annotazione delle scritture di rettifica inerenti all’esercizio 2015 (ammortamenti, accantonamenti, valutazioni, svalutazioni, ecc.);

non è necessario interrompere la numerazione progressiva 2016, in quanto si deve ritenere corretto e, quindi, possibile continuare con la stessa anche se le registrazioni che costituiscono oggetto di elaborazione e stampa riguardano l’anno precedente;

2) il libro degli inventari,

il tipo di numerazione deve essere progressivo per anno d’utilizzo con specificazione dell’anno di riferimento dell’esercizio o del periodo d’imposta, tenendo presente che:

- per le società con esercizio non coincidente con l’anno solare, l’anno da evidenziare è il primo;

- l’indicazione dell’anno può anche essere omessa se le annotazioni riguardano solamente poche pagine.

Esempio:

- per l’inventario riguardante l’anno 2015 (periodo: dal 1° gennaio 2015 al 31 dicembre 2015) le pagine dovranno risultare numerate nel modo seguente: “2015/1, 2015/2, 2015/3 … 2015/nnn” oppure, se le annotazioni occupano solo poche pagine: “1, 2, 3… nnn”;

- per l’inventario riguardante l’esercizio sociale 1° maggio 2015 – 30 aprile 2016, le pagine dovranno risultare numerate nel modo seguente: “2015/1, 2015/2, 2015/3 … 2015/nnn” oppure, se le annotazioni occupano solo poche pagine: “1, 2, 3 … nnn”;

3) i registri fiscali

(registri Iva degli acquisti, delle fatture emesse, dei corrispettivi, dei beni ammortizzabili, ecc.), il tipo di numerazione deve essere progressivo per periodo d’imposta di utilizzo con indicazione dell’anno di riferimento della contabilità.

Al riguardo, si ritiene utile porre in rilievo che l’Agenzia delle entrate, Direzione regionale del Veneto, Ufficio fiscalità regionale, con la nota 11 marzo 2009, prot. 907-2863/2009, richiamando le circolari dell’Agenzia delle entrate 22 ottobre 2001, n. 92/E e 1° agosto 2002, n. 64/E, nonché le risoluzione 12 marzo 2002, n. 85/E e 22 gennaio 2003, n. 9/E, ha chiarito che:

- la numerazione del libro giornale, del libro degli inventari e dei registri obbligatori ai fini fiscali deve essere effettuata progressivamente per ciascun anno, con l’indicazione, pagina per pagina, dell’anno sui si riferisce (es.: per l’anno 2015 sarà 2015/1, 2015,2, ecc.), al fine di evitare numerazioni con progressività illimitata;

- per i libri e i registri contabili per i quali è stato soppresso l’obbligo di bollatura e vidimazione iniziale e che non siano facoltativamente bollati e vidimati dal contribuente, l’anno da indicare è quello cui fa riferimento la contabilità e non quello in cui è effettuata la stampa delle pagine; nel caso di bollatura e vidimazione facoltativa dei libri, si continua ad applicare il criterio di numerazione dell’anno in cui è effettuata la vidimazione stabilito dalla circolare del Ministero dell’industria 9 gennaio 1997, n. 3407/C;

- per quanto riguarda la numerazione progressiva del libro degli inventari, si ritiene che, qualora le relative annotazioni occupino solo poche pagine per ciascuna annualità, l’indicazione dell’anno possa essere omessa.

Quanto puntualizzato fa riferimento a “tutti i registri”, sia essi libri civilistici, ovvero libri o registri tributari, si ritiene che i medesimi devono ritenersi regolari se numerati progressivamente con l’indicazione, pagina per pagina, dell’anno cui si riferisce la contabilità.

L’obbligo, di natura formale, dettato dall’interpretazione di una norma di legge, ha infatti l’intento di evitare, come detto, numerazioni con progressività illimitata, anche al fine di soddisfare il principio di “ordinata contabilità”, disposto dall’art. 2219 del codice civile.

Quanto chiarito dall’Agenzia delle entrate risulta in palese contrasto con quanto affermato dalla circolare n. 3407/C del Ministero dell’industria ed, inoltre, è bene porre in rilievo che non esiste nell’ordinamento vigente alcuna disposizione che stabilisca l’obbligo di indicare, prima di ciascun numero di pagina, l’anno di bollatura con riferimento a libri contabili diversi dal giornale e dal libro degli inventari, come, a titolo di mera indicazione, i registri Iva, i libri dei cespiti ammortizzabili, ecc.

N.B.: come precedentemente posto in evidenza, si ritiene utile rammentare che a seguito delle modifiche apportate all’art. 39, comma 1, del D.P.R. 26 ottobre 1972, n. 633 e all’art. 22, comma 1, del D.P.R. 29 settembre 1973, n. 600, sono venute a cessare le competenze degli uffici delle entrate in materia di numerazione e bollatura dei registri contabili.

Ne consegue, inoltre, che la bollatura facoltativa dei libri contabili e quella obbligatoriamente prevista da leggi speciali restano di competenza dell’ufficio del registro delle imprese o dei notai.

Registri fiscali e libri sociali obbligatori

I commi 2 e 3 dell’art. 8 della L. 18 ottobre 2001, n. 383, mediante interventi agli artt. 39 del

D.P.R. 26 ottobre 1972, n. 633 e 22 del D.P.R. 29 settembre 1973, n. 600, estendono, come si è accennato, l’eliminazione dell’obbligo della bollatura ai registri previsti dalle norme fiscali.

Anche per tali registri resta, invece, confermato l’obbligo della numerazione progressiva delle pagine che li compongono.

A seguito delle variazioni apportate:

- all’art. 39, comma 1, del D.P.R. 26 ottobre 1972, n. 633;

- all’art. 22, comma 1, del D.P.R. 29 settembre 1973, n. 600;

i seguenti registri non sono più soggetti a bollatura (e, quindi, si devono ritenere regolarmente tenuti soltanto se numerati progressivamente in ogni pagina):

- registro Iva delle fatture emesse;

- registro Iva delle parcelle emesse e degli onorari (detto anche “registro degli incassi e delle annotazioni Iva per professionisti”);

- registro Iva dei corrispettivi;

- registro Iva degli acquisti;

- registro Iva degli acquisti e degli esborsi (detto anche “registro dei pagamenti e delle annotazioni Iva per professionisti”);

- registro cronologico delle movimentazioni finanziarie;

- registro degli incassi e dei pagamenti dei professionisti;

- bollettario “a madre e figlia”;

- registro dei beni in conto deposito o in conto vendita;

- registro dei beni in conto lavorazione;

- altri libri e/o registri tenuti ai fini dell’Iva e delle imposte sui redditi;

mentre si devono necessariamente considerare esclusi dalla disposizione di soppressione dell’obbligo di bollatura dei libri e dei registri i libri sociali obbligatori previsti dall’art. 2421 del codice civile.

In altri termini, per:

- il libro dei soci;

- il libro delle obbligazioni;

- il libro delle adunanze e delle deliberazioni delle assemblee;

- il libro delle adunanze e delle deliberazioni del consiglio di amministrazione;

- il libro delle adunanze e delle deliberazioni del collegio sindacale;

- il libro delle adunanze e delle deliberazioni del comitato esecutivo;

- il libro delle adunanze e delle deliberazioni delle assemblee degli obbligazionisti;

- ogni altro libro o registro per i quali l’obbligo della bollatura è previsto da norme speciali;

continua a sussistere l’obbligo della bollatura presso:

- il Registro delle imprese;

- un notaio.

In altri termini, i predetti libri prima di essere messi in uso, devono necessariamente essere:

- numerati progressivamente in ogni pagina;

e:

- bollati in ogni foglio;

nel rispetto del disposto di cui all’art. 2215 del codice civile. L’operazione di numerazione e bollatura deve essere eseguita:

- dall’ufficio del registro delle imprese; o:

- da un notaio.

Ne deriva, conseguentemente, che le società di capitali (società per azioni, società in accomandita per azioni e società a responsabilità limitata) devono:

- assolvere, come accennato, la tassa sulle concessioni governative in modo forfettario; e:

- corrispondere l’imposta di bollo nella misura di euro 16,00 per ogni 100 pagine o frazione, ai sensi dell’art. 16 della tariffa, parte prima, allegata al D.P.R. 26 ottobre 1972, n. 642.

Numerazione pagine e imposte dovute per i registri e i libri contabili

I registri, a prescindere dal formato digitale o analogico, scontano l’imposta di bollo, se dovuta, prima di essere posti in uso. Vale a dire, antecedentemente al momento della prima registrazione relativa al periodo d’imposta, secondo quanto stabilito dall’art. 2 del D.P.R. 26 ottobre 1972, n. 642, ai sensi del quale

“L’imposta di bollo è dovuta fin dall’origine per gli atti, i documenti e i registri indicati nella parte prima della tariffa, se formati nello Stato, ed in caso d’uso per quelli indicati nella parte seconda” (cfr.: anche la circolare del 22 ottobre 2001, n. 92/E, paragrafo 2.1).

La modalità di assolvimento dell’imposta di bollo, quindi, è subordinata alla scelta – preventiva alla messa in uso – da parte del contribuente in ordine alla tenuta dei registri.

Nel caso in cui il contribuente opti per la tenuta come documenti informatici, l’imposta deve essere assolta secondo la modalità e nei termini di cui all’art. 6 del decreto del Ministero dell’Economia e delle Finanze 17 giugno 2014, recante “Modalità di assolvimento degli obblighi fiscali relativi ai documenti informatici ed alla loro riproduzione su diversi tipi di supporto”, pubblicato in Gazzetta Ufficiale il 26 giugno 2014.

In particolare, il comma 1 del citato art. 6 prevede che “L’imposta di bollo sui documenti informatici fiscalmente rilevanti è corrisposta mediante versamento nei modi di cui all’art. 17 del decreto legislativo 9 luglio 1997, n. 241, con modalità esclusivamente telematica”.

In pratica il tributo deve essere corrisposto mediante versamento nei modi di cui all’art. 17 del D.Lgs. 9 luglio 1997, n. 241, con modalità esclusivamente telematica, vale a dire mediante Modello di pagamento F24, con il codice tributo “2501” denominato “imposta di bollo su libri, registri ed altri documenti rilevanti ai fini tributari- articolo 6 del decreto 17 giugno 2014”, tenendo presente, inoltre, che con la risoluzione n. 32 del 23 marzo 2015 sono stati istituiti i seguenti codici tributo:

- 2502-Imposta di bollo su libri, registri ed altri documenti rilevanti ai fini tributari- art. 6 del decreto 17 giugno 2014–Sanzioni;

- 2503-Imposta di bollo su libri, registri ed altri documenti rilevanti ai fini tributari- art. 6 del decreto 17 giugno 2014–Interessi.

Per quanto riguarda i termini di versamento, il comma 2 dell’art. 6 del decreto prevede che “il pagamento dell’imposta relativa alle fatture, agli atti, ai documenti ed ai registri emessi o utilizzati durante l’anno avviene in un’unica soluzione entro 120 giorni dalla chiusura dell’esercizio”, tenendo in considerazione che:

- per anno, si deve intendere l’anno solare;

- l’imposta, tra l’altro, ai documenti ed ai registri emessi o utilizzati deve essere calcolata in relazione a tale periodo.

In applicazione delle disposizioni introdotte con il DM 17 giugno 2014, si ritiene, quindi, che il versamento relativo ai documenti informatici emessi o utilizzati nell’anno 2014 deve essere effettuato entro il 30 aprile 2015.

Ad esempio, nel caso di periodo d’imposta “1/9/2014 – 31/8/2015”, è ammissibile, nel corso dell’anno solare 2015, la tenuta e conservazione dei registri:

– in modalità analogica, per il periodo d’imposta che termina il 31 agosto 2016;

– e:

– in modalità informatica, per il periodo d’imposta che inizia il 1° settembre 2016. Limitatamente a tale ipotesi, si precisa che il numero presuntivo degli atti, dei documenti e dei registri che potranno essere emessi o utilizzati durante l’anno deve essere calcolato con riferimento alla frazione d’anno dal 1° settembre al 31 dicembre 2015 (Fig. 1).

Fig. 1- Modalità numerazione registri contabili

Il comma 4 dell’art. 8 della L. 18 ottobre 2001, n. 383 interviene sulla disciplina dell’imposta di bollo, aggiungendo una nuova nota all’art. 16 della tariffa, parte prima, allegata al D.P.R. 26 ottobre 1972, n. 642, come sostituita dal D.M. 20 agosto 1992.

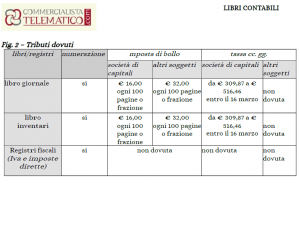

Inoltre, si rammenta che la “nota 2-bis” (Fig. 2), con riferimento alla numerazione dei libri prescritti dal primo comma dell’art. 2214 del codice civile, stabilisce che:

a) i soggetti non tenuti al versamento forfettario della tassa di concessione governativa, come a titolo meramente indicativo le imprese individuali, le società personali e i soggetti equiparati, devono:

- corrispondere l’imposta di bollo nella misura di euro 32,00 per ogni 100 pagine o frazione di 100 pagine;

- assolvere necessariamente l’imposta di bollo, dovuta per la formalità di numerazione del libro giornale e del libro degli inventari, prima che i medesimi siano posti in uso e, quindi, prima di effettuare le annotazioni sulla prima pagina.

Il tributo predetto deve essere corrisposto mediante:

- marche o bollo a punzone da applicarsi sulla prima pagina numerata; o:

- secondo le modalità di cui al D.Lgs. 9 luglio 1997, n. 237, e cioè mediante versamento presso gli sportelli bancari, postali e dei concessionari del servizio di riscossione dei tributi (in quest’ultimo caso gli estremi della relativa ricevuta di pagamento mod. F23 devono essere riportati sulla prima pagina di ciascun libro o registro);

b) i soggetti che, per la numerazione:

- del libro inventari; e:

- del libro giornale;

assolvono in modo forfettario la tassa sulle concessioni governative ai sensi dell’art. 23 della tariffa allegata al D.P.R. 26 ottobre 1972, n. 641, come, a titolo meramente indicativo, le società di capitali che versano annualmente la tassa di concessione governativa nella misura forfettaria di euro 309,87 o di euro 516,46 se, alla data del primo gennaio dell’anno di riferimento, l’ammontare del capitale o del fondo di dotazione superi l’importo di euro 516.456,90, prescindendo dal numero dei libri o registri tenuti e delle relative pagine, devono:

1) corrispondere l’imposta di bollo nella misura di euro 16,00 per ogni 100 pagine o frazione di 100 pagine;

2) assolvere necessariamente l’imposta di bollo, dovuta per la formalità di numerazione del libro giornale e del libro degli inventari, prima che i medesimi siano posti in uso e, quindi, prima di effettuare le annotazioni sulla prima pagina.

Il tributo predetto deve essere corrisposto mediante:

- marche o bollo a punzone da applicarsi sulla prima pagina numerata; o:

- secondo le modalità di cui al D.Lgs. 9 luglio 1997, n. 237, e cioè mediante versamento presso gli sportelli bancari, postali e/o dei concessionari del servizio di riscossione dei tributi (in quest’ultimo caso gli estremi della relativa ricevuta di pagamento mod. F23 devono essere riportati sulla prima pagina di ciascun libro o registro).

Fig. 2 – Tributi dovuti

L’assolvimento dell’imposta di bollo può, inoltre, avvenire anche mediante pagamento da effettuarsi su modello F23 utilizzato il codice 458T, nel qual caso sulla prima pagina stampata del registro devono necessariamente essere riportati gli estremi del versamento.

A chiarimento, si ritiene utile far seguire alcune esemplificazioni pratiche di riferimento con specificazione delle modalità da seguire.

Esempi di applicazione dell’imposta di bollo

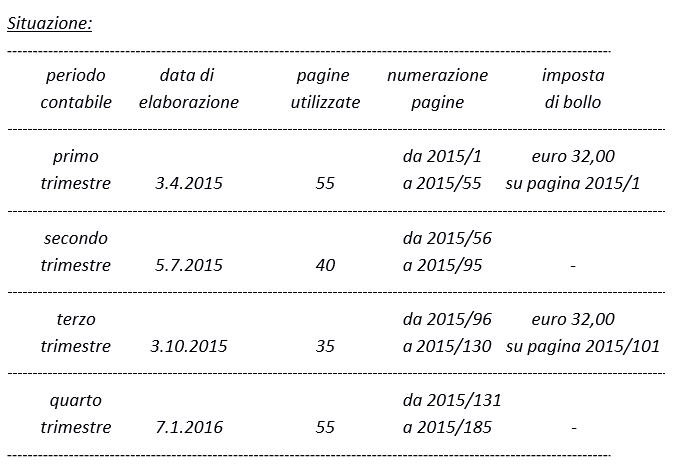

1) libro giornale di società personali (società in nome collettivo o in accomandita semplice e soggetti equiparati).

Caso 1 – Si ipotizzi che nell’anno in corso:

- sono state stampate 185 pagine; e che:

- l’elaborazione è stata eseguita con periodicità trimestrale.

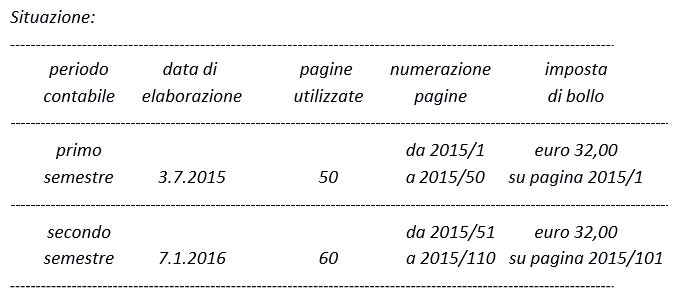

Caso 2 – Si consideri che nell’anno in corso:

- sono state stampate 110 pagine; e che:

- l’elaborazione è stata eseguita con periodicità semestrale.

Caso 3 – Si ipotizzi che:

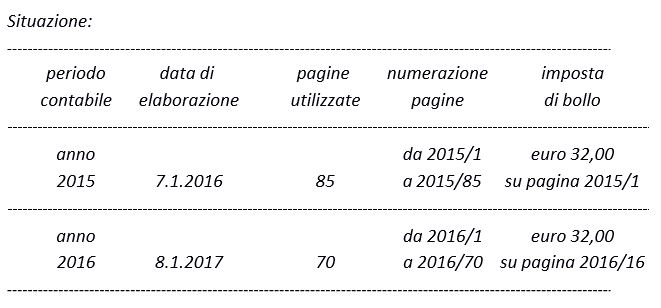

- nell’anno 2015 sono state stampate 85 pagine;

- nell’anno 2016 sono state stampate 70 pagine; e che:

- l’elaborazione viene eseguita con periodicità annuale.

2) libro giornale di società di capitali (società per azioni, a responsabilità limitata, in accomandita per azioni, ecc.) con esercizio sociale coincidente con l’anno solare (1° gennaio – 31 dicembre):

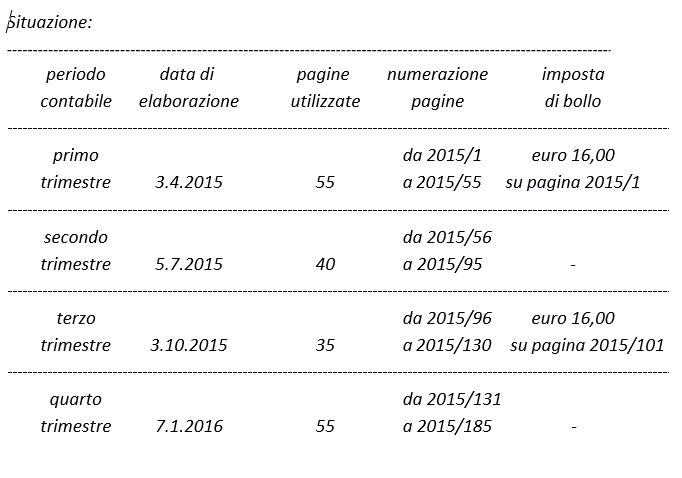

Caso 1 – Si ipotizzi che nell’anno in corso:

- sono state stampate 185 pagine; e che:

- l’elaborazione è stata eseguita con periodicità trimestrale.

Caso 2 – Si consideri che nell’anno in corso:

- sono state stampate 110 pagine; e che:

- l’elaborazione è stata eseguita con periodicità semestrale.

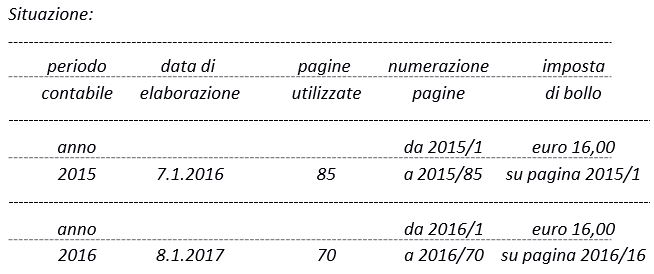

Caso 3 – Si ipotizzi che:

- nell’anno 2015 sono state stampate 85 pagine;

- nell’anno 2016 sono state stampate 70 pagine; e che:

- l’elaborazione viene eseguita con periodicità annuale.

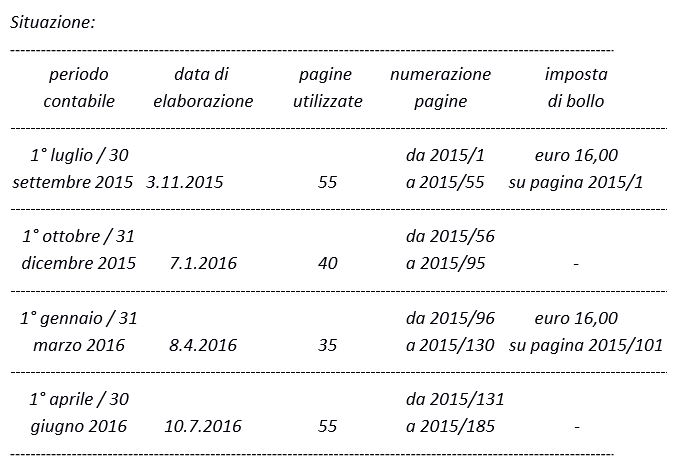

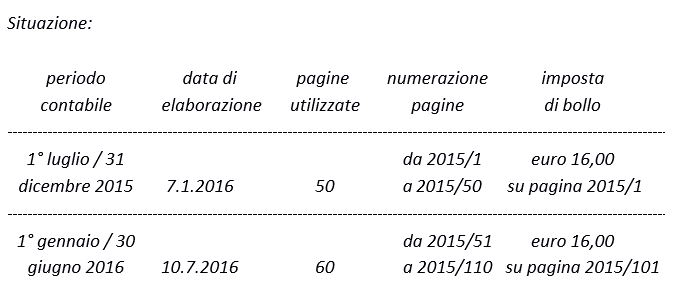

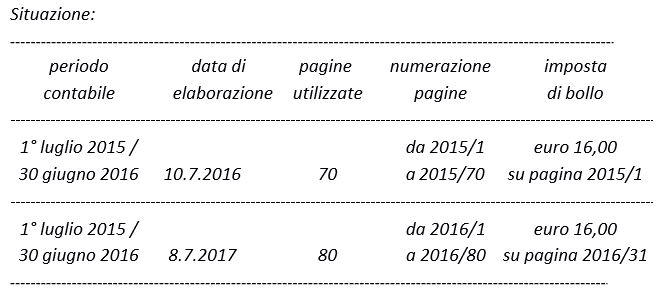

2) libro giornale di società di capitali (società per azioni, a responsabilità limitata, in accomandita per azioni, ecc.) con esercizio sociale non coincidente con l’anno solare (1° luglio – 30 giugno).

Caso 1 – Si ipotizzi che:

- nell’esercizio sociale 1° luglio 2015 – 30 giugno 2016 sono state stampate 185 pagine; e che:

- l’elaborazione viene eseguita con periodicità trimestrale

Caso 2 – Si consideri che:

- nell’esercizio sociale 1° luglio 2015 – 30 giugno 2016 sono state stampate 110 pagine; e che:

- l’elaborazione viene eseguita con periodicità semestrale.

Caso 3 – Si ipotizzi che:

- nell’esercizio sociale 1° luglio 2015 – 30 giugno 2016 sono state stampate 70 pagine;

- nell’esercizio sociale 1° luglio 2016 – 30 giugno 2017 sono state stampate 80 pagine; e che

- l’elaborazione viene eseguita con periodicità annuale.

Ti possono interessare anche:

Conservazione dei documenti in formato elettronico: le linee guida

Rivalutazione dei beni di impresa: nessuna bollatura o vidimazione

Ravvedimento per tardiva apposizione del contrassegno imposta di bollo sul libro giornale

A cura di Giancarlo Modolo