Guida alla gestione contabile e fiscale delle attività di bed & breakfast e affittacamere; tali attività sono sempre più diffuse sul territorio e presentano interessanti particolarità per la corretta tenuta della contabilità

Bed & breakfast – aspetti contabili

La gestione di un bed & breakfast è abbastanza semplice, offre notevoli agevolazioni fiscali e non richiede particolari adempimenti contabili e amministrativi sia, come abbiamo già visto, in sede di apertura, sia nell’amministrazione della struttura ricettiva.

La gestione di un bed & breakfast è abbastanza semplice, offre notevoli agevolazioni fiscali e non richiede particolari adempimenti contabili e amministrativi sia, come abbiamo già visto, in sede di apertura, sia nell’amministrazione della struttura ricettiva.

L’attività di bed and breakfast, infatti, deve essere necessariamente praticata avvalendosi dell’organizzazione familiare e, pertanto, non è possibile avere lavoratori dipendenti, soci o collaboratori. È proprio questa limitazione che comporta una semplificazione dei processi amministrativi e contabili.

Non sono previsti, infatti, specifici libri o registri da tenere.

Bed & breakfast e Iva

Anche ai fini Iva la normativa prevede che il carattere saltuario dell’attività di forni- tura di alloggio e prima colazione comporta, in via generale, l’esclusione dal campo di applicazione dell’Iva.

Chi avvia un bed & breakfast, pertanto, sarà un semplice privato che, operando senza ricorrere alla partita Iva né alla iscrizione al registro delle imprese presso la Camera di commercio, è esonerato da tutta una serie di adempimenti che risultano essere obbligatori per le imprese commerciali.

D.P.R. 26 ottobre 1972, n. 633 Articolo 1 – Operazioni imponibili

L’imposta sul valore aggiunto si applica sulle cessioni di beni e le prestazioni di servizi effettua- te nel territorio dello Stato nell’esercizio di imprese o nell’esercizio di arti e professioni e sulle importazioni da chiunque effettuate.

Articolo 4 – Esercizio di imprese

Per esercizio di imprese si intende l’esercizio per professione abituale, ancorché non esclu- siva, delle attività commerciali o agricole di cui agli articoli 2135 e 2195 del codice civile, anche se non organizzate in forma di impresa, nonché l’esercizio di attività, organizzate in forma d’impresa, dirette alla prestazione di servizi che non rientrano nell’articolo 2195 del codice civile. […]

L’esercizio dell’attività di bed and breakfast, quindi, non comporta l’emissione di una fattura.

Tuttavia, qualora il cliente lo richieda, è possibile rilasciare ricevuta non fiscale (con bollo da 2 euro qualora l’importo complessivo sia superiore a euro 77,47) emessa in duplice copia, datata e numerata progressivamente. La ricevuta deve contenere, fra l’altro, il codice fiscale del cliente, il numero dei giorni di perma- nenza e il corrispettivo incassato.

In tale ambito si è già espressa l’Agenzia delle entrate con la risoluzione n. 180 del 14 dicembre 1998 nella quale era prevista l’esclusione dall’ambito di applicazione dell’Iva in caso di servizio saltuario di alloggio e prima colazione, a condizione che tale attività non sia svolta in modo sistematico, con carattere di stabilità.

Risoluzione del 14 dicembre 1998, n. 180

L’Azienda di Promozione Turistica della Provincia di Roma ha fatto presente che con legge della Regione Lazio 29 maggio 1997, n. 18, contenente norme relative alla disciplina ed alla classificazione degli esercizi di affittacamere, degli ostelli per la gioventù e delle case per ferie, è stato previsto e regolamentato anche il servizio “di alloggio e prima colazione”.

L’articolo 8 della legge regionale definisce tale il servizio consistente nell’offrire nella casa di abitazione alloggio e prima colazione, per non più di tre camere con un massimo di sei posti letto, con carattere saltuario o per periodi ricorrenti stagionali.

Caratteristica del servizio è che esso viene reso avvalendosi della normale organizzazione familiare e fornendo, esclusivamente a chi è alloggiato, cibi e bevande confezionati per la prima colazione, senza alcun tipo di manipolazione.

Per lo svolgimento di tale attività non è necessario che venga richiesta l’autorizzazione ammi- nistrativa rilasciata dal Comune per l’esercizio delle altre strutture ricettive ai sensi del prece- dente articolo 7, essendo sufficiente che venga inoltrata una comunicazione preventiva all’A- zienda Provinciale per il Turismo competente per territorio.

La legge regionale, nel disciplinare la fattispecie nell’ambito dell’ordinamento amministrativo, ha usato espressioni che possono avere conseguenze nell’interpretazione del regime fiscale sotto il profilo dell’Iva poiché l’attività di “alloggio e prima colazione” viene definita di carattere saltuario ovvero stagionale.

Si rende pertanto necessario chiarire i termini dell’esercizio dell’attività al fine di verificare la sussistenza dei requisiti di imponibilità all’Iva previsti dal D.P.R. 26 ottobre 1972, n. 633.

L’insieme delle caratteristiche delineate si ritiene che evidenzi, in linea generale, la carenza di professionalità nell’esercizio del servizio di fornitura di “alloggio e prima colazione”, ricavabile, oltre che dalla dizione letterale della disposizione recata dall’art. 8 della legge regionale, dallo spirito stesso della legge che posiziona, sotto il profilo amministrativo, l’attività in questione al limite tra l’ospitalità volontaria e l’ospitalità imprenditoriale.

In particolare, la compresenza del titolare e degli ospiti nelle unità immobiliari messe a dispo- sizione lasciano intendere che l’attività non rientra tra quelle di sfruttamento dell’immobile per fini commerciali, essendo questo destinato principalmente a soddisfare le esigenze abitative di coloro che offrono ospitalità.

È, altresì, da ritenere che rientrino nella normale conduzione e ma- nutenzione dell’immobile i servizi di pulizia delle stanze e di prima colazione, forniti unitamente alla messa a disposizione dei locali, resi in assenza di autorizzazioni sanitarie e senza l’impiego di particolari strumentazioni tecniche ma avvalendosi della normale organizzazione familiare.

Infine, anche se non assume in sé valore decisivo, nel contesto normativo delineato, appare rilevante il fatto che l’esercizio dell’attività in questione non è subordinato al rilascio di autorizzazioni amministrative, diversamente da quanto previsto per l’esercizio delle altre strutture ricettive disciplinate dalla medesima legge regionale.

In relazione alla disciplina fiscale applicabile ai fini dell’Iva, si fa presente che il presupposto soggettivo di imponibilità al tributo sussiste qualora le prestazioni di servizi siano non occasio- nali e cioè rientranti in un’attività esercitata per professione abituale.

Pertanto, il carattere sal- tuario della attività di fornitura di “alloggio e prima colazione”, che si identifica, sostanzialmente con quello della occasionalità, ne consente, in via generale, l’esclusione dal campo di applica- zione dell’Iva.

Ciò semprechè, ovviamente, tale attività, anche se esercitata periodicamente, non sia svolta in modo sistematico, con un carattere di stabilità, evidenziando una opportuna organizzazione di mezzi che è indice della professionalità dell’esercizio dell’attività stessa.

Le attività economiche che danno luogo a ricavi aventi un certo carattere di stabilità sono, infatti, attratte nella sfera impositiva dell’Iva ai sensi dell’articolo 4 del D.P.R. n. 633 del 1972 citato, attuativo dell’articolo 4, comma 2 della VI direttiva CEE n. 77/388 del 17 maggio 1977.

Importante è anche la risoluzione n. 155 del 13 ottobre 2000 del Ministero delle finanze con la quale è ribadito che il presupposto soggettivo di imponibilità dell’I- va sussiste qualora le prestazioni di servizio siano non occasionali ossia rientranti in un’attività esercitata per professione abituale.

Tenendo conto che il carattere saltuario dell’attività di fornitura di alloggio e prima colazione si identifica con quello dell’occasionalità ne consegue che l’esclusione dal campo di applicazione dell’Iva può affermarsi solo se l’attività viene esercitata in modo sistematico o con carattere di stabilità e senza un’organizzazione di mezzi che è indice di professionalità dell’esercizio dell’attività stessa.

Il documento, richiamando la già citata risoluzione n. 180 del 1998 precisa, inoltre, che l’obbligo di residenza nelle unità immobiliari da parte dei proprietari o dei possessori (e, quindi, la necessaria compresenza con gli ospiti) fa presumere che l’immobile non venga utilizzato per fini commerciali bensì per quelli che caratterizzano più tipicamente una normale conduzione familiare.

Bed & breakfast e Imposte sui redditi

I compensi derivanti dallo svolgimento occasionale dell’attività di bed & breakfast sono classificati redditi diversi di cui all’articolo 67, comma 1, lettera i), del D.P.R. 917/1986. Si considerano “redditi diversi” i redditi che non sono conseguiti nell’esercizio di arti e professioni né in relazione alla qualità di lavoratore dipendente ovvero i redditi derivanti da attività commerciali non esercitate abitualmente.

L’ar-ticolo 71 del Testo Unico delle Imposte sui Redditi stabilisce che tali redditi sono costituiti dalla differenza tra l’ammontare percepito nel periodo d’imposta e le spese specificamente inerenti alla loro produzione. Risultano, pertanto, essere deducibili le spese strettamente correlate con l’attività svolta esclusivamente nei casi in cui è possibile documentare l’imputabilità di tali costi al reddito prodotto.

In sede di dichiarazione dei redditi il contribuente dovrà compilare il quadro “D – Altri redditi”.

Nello specifico dovrà essere indicato il tipo di reddito, il totale dei redditi prodotti, le spese specificamente inerenti alla produzione dei redditi indicati e le ritenute applicate.

Modello 730

Le spese e gli oneri da portare in deduzione non possono superare in ogni caso i redditi. Il contribuente è tenuto a compilare e conservare un prospetto nel quale sono indicati l’ammontare lordo dei corrispettivi, l’importo delle spese e il reddito conseguito.

Questo prospetto, se richiesto, dovrà essere esibito o trasmesso all’ufficio dell’Agenzia delle entrate competente. Per quanto riguarda le spese specificamente inerenti alla produzione dei redditi, l’attuale normativa non prevede quali possano essere.

È importante, quindi, che si proceda a distinguere le spese tra quelle che vengono sostenute specificamente per l’attività di bed and breakfast (quali, ad esempio, le spese per la gestione del sito Internet) e quelle che rientrano nella sfera familiare.

Queste ultime, inoltre, possono essere sostenute promiscuamente sia per il B&B sia per la famiglia (quali, ad esempio, le spese di energia elettrica, acqua, gas). In tal caso la spesa risulterà essere deducibile proporzionalmente al periodo in cui l’attività viene svolta.

Affittacamere – aspetti contabili

Diverso è, invece, il caso in cui l’attività viene svolta con carattere di stabilità e specifica organizzazione di mezzi.

In tal caso, infatti, l’attività perde il carattere dell’oc- casionalità e si esercita una vera e propria attività commerciale.

Affittacamere e Imposte sui redditi

L’imprenditore che svolge attività di affittacamere, pertanto, vede assoggettato il proprio reddito fra i redditi d’impresa e la sua attività rientra nel regime di impo- nibilità Iva.

L’imprenditore che svolge attività di affittacamere, pertanto, vede assoggettato il proprio reddito fra i redditi d’impresa e la sua attività rientra nel regime di impo- nibilità Iva.

Ciò comporta l’obbligo di emettere ricevute fiscali e tenere specifiche scritture obbligatorie.

L’articolo 55 del D.P.R. 22 dicembre 1986, n. 917 considera redditi d’impresa quelli derivanti dall’esercizio, in forma abituale ancorché non esclusiva, di imprese com- merciali.

Il reddito complessivo delle società per azioni, delle società in accomandita per azioni, delle società a responsabilità limitata, delle società cooperative, delle società in nome collettivo e delle società in accomandita semplice è determinato, ai sensi degli articoli 56 e 83 del Tuir, apportando all’utile o alla perdita risultante dal conto eco- nomico relativo all’esercizio chiuso nel periodo d’imposta, le relative variazioni in aumento o in diminuzione.

La deducibilità delle spese relative all’acquisto di beni mobili adibiti promiscuamente all’esercizio d’impresa e all’uso personale o familiare dell’imprenditore è ammessa nella misura del 50% come disposto dal comma 2 dell’articolo 64 del D.P.R. 917/1986.

Lo stesso comma considera deducibile al 50% i canoni di locazione e le spese relativi all’impiego di tali beni. Per gli immobili utilizzati promiscuamente è ammessa la deducibilità al 50% della rendita catastale o del canone di locazione a condizione che il contribuente non disponga di altro immobile adibito esclusivamen- te all’esercizio dell’impresa.

Il reddito d’impresa dei soggetti che, ai sensi del D.P.R. 29 settembre 1973, n. 600 sono ammessi al regime di contabilità semplificata e non hanno optato per il regime ordinario è costituito dalla differenza tra l’ammontare dei ricavi e degli altri proventi conseguiti nel periodo di imposta e l’ammontare delle spese documentate sostenute nello stesso periodo.

La differenza è rispettivamente aumentata e diminuita delle rimanenze finali e delle esistenze iniziali ed è ulteriormente aumentata delle plusvalenze realizzate e delle sopravvenienze attive e diminuita delle minusvalenze e sopravvenienze passive.

Affittacamere e Iva

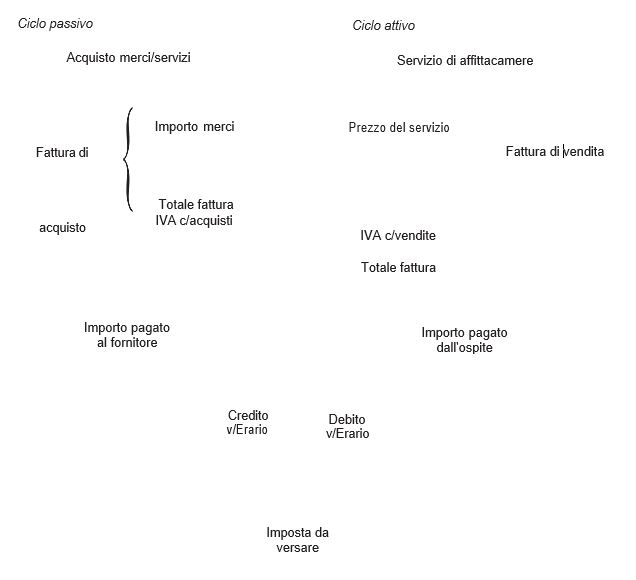

Per ogni operazione l’affittacamere deve emettere fattura. Deve contenere la data di emissione, il numero progressivo, la denominazione dell’affittacamere, il numero di partita Iva, il nome e il cognome dell’ospite comprensivo di codice fiscale ovvero la ragione sociale comprensiva di partita Iva, il numero delle stanze occupate e il numero dei pernottamenti, l’aliquota Iva, l’ammontare dell’imponibile e dell’imposta con arrotondamento al centesimo di euro.

La fattura è compilata in duplice copia, una delle quali deve essere consegnata all’ospite.

Le fatture emesse devono essere annotate entro quindici giorni dalla loro emissione nel registro delle fatture emesse. Per ogni fattura devono essere indicati il numero progressivo, la data di emissione, l’ammontare dell’imponibile e dell’imposta non- ché il nome e il cognome dell’ospite.

Le fatture di acquisto devono essere numerate progressivamente e annotate sul registro delle fatture di acquisto anteriormente alla liquidazione periodica, ovvero alla dichiarazione annuale, nella quale è esercitato il diritto alla detrazione dell’imposta.

Dalla registrazione devono risultare la data della fattura, il numero progressivo ad essa attribuito, la ragione sociale del fornitore, l’ammontare dell’imponibile e dell’imposta. I registri devono essere numerati pro- gressivamente in ogni pagina e sono esenti dall’imposta di bollo ai sensi dell’articolo

39 del D.P.R. 633/1972.

L’attività dell’affittacamere è assoggettata a imposta sul valore aggiunto.

La base imponibile sulla quale si calcola l’Iva è costituita dall’ammontare complessivo dei corrispettivi dovuti in base alle condizioni contrattuali. Ai sensi del punto 120 della Tabella A – Parte III richiamata dall’articolo 16 del DPR 633/1972 l’aliquota Iva da applicare per l’attività di affittacamere è quella del 10%.

L’imposta è dovuta dai soggetti che effettuano cessioni di beni e prestazioni di ser- vizi imponibili, i quali dovranno versarla all’Erario nei modi e nei termini stabiliti.

Per determinare l’imposta dovuta occorre detrarre dall’ammontare dell’imposta re- lativa alle operazioni effettuate il totale dell’imposta assolta o dovuta in relazione ai beni e ai servizi acquistati nell’esercizio dell’impresa. Resta inteso che risulta essere indetraibile l’imposta relativa ai beni e servizi utilizzati per fini privati o comunque estranei all’esercizio dell’impresa.

L’Iva va liquidata e versata periodicamente su base mensile o, in alcuni casi, su base trimestrale come previsto dal D.P.R. 23 marzo 1998, n. 100.

Entro il giorno 16 di ciascun mese occorre determinare la differenza tra l’ammontare complessivo dell’imposta a debito e dell’imposta a credito.

I contribuenti che affidano a terzi la tenuta della contabilità possono fare riferimento, ai fini del calcolo della differenza di imposta relativa al mese precedente, all’imposta divenuta esigibile nel secondo mese precedente.

La liquidazione trimestrale può essere scelta dai contribuenti che nell’anno solare precedente hanno realizzato un volume d’affari non superiore a:

- 400.000 euro per i lavoratori autonomi e per le imprese che hanno come oggetto della propria attività la prestazione di servizi;

- 700.000 euro per le imprese che esercitano altre attività.

Tale opzione deve essere esercitata in sede di inizio attività e comunicata nella prima dichiarazione annuale Iva da presentarsi successivamente alla scelta operata.

Se dalla liquidazione risulta una differenza a favore del contribuente, il relativo im- porto è computato in detrazione nel mese successivo ai sensi dell’articolo 27 comma

3 del D.P.R. 633/1972.

I versamenti periodici relativi all’Iva sono effettuati utilizzando il modello F24, in modalità esclusivamente telematica.

I contribuenti Iva sono obbligati a versare entro il 27 dicembre di ogni anno l’acconto Iva dovuto per le liquidazioni periodiche di chiusura dell’ultimo mese o dell’ultimo trimestre dell’anno.

L’acconto Iva può essere calcolato scegliendo, in base alla convenienza, tra tre differenti metodi di calcolo: storico, previsionale e analitico.

Applicando il metodo storico, l’acconto Iva è pari all’88% del versamento effettuato per il mese o trimestre dell’anno precedente; con il metodo previsionale l’acconto è pari all’88% dell’Iva che si prevede di dover versare nel mese o nel trimestre in corso; con il metodo analitico l’acconto è pari al 100% dell’importo risultante dalla liquidazione che tiene conto delle operazioni effettuate fino al 20 dicembre.

L’acconto versato deve essere sottratto all’Iva da versare per il mese di dicembre, per i contribuenti mensili, ovvero in sede di dichiarazione annuale, per i contribuenti trimestrali.

Il versamento va effettuato utilizzando il modello F24 in modalità esclusivamente telematica con i seguenti codici tributo: 6013 per i contribuenti mensili e 6035 per quelli trimestrali.

I titolari di partita Iva, inoltre, devono presentare ogni anno la dichiarazione Iva.

La presentazione può avvenire direttamente dall’imprenditore, tramite i servizi telematici dell’Agenzia delle entrate (Fisconline o Entratel), ovvero dagli intermediari abilitati.

Entro il 16 marzo occorre effettuare il versamento dell’imposta dovuta in base alla dichiarazione presentata.

Il versamento va effettuato utilizzando il modello F24, esclusivamente in modalità telematica, con il codice tributo 6099.

Se, invece, dalla dichiarazione annuale risulta che l’ammontare detraibile aumentato delle somme versate mensilmente è superiore a quello dell’imposta relativa alle operazioni imponibili, il contribuente ha diritto di computare l’importo in detrazione nell’anno successivo, ovvero di chiedere il rimborso ai sensi dell’articolo 30 comma 2 del D.P.R. 633/1972.

Libri e scritture contabili dlel’attività di affittacamere

L’articolo 2214 del codice civile prescrive l’obbligatorietà del libro giornale e del libro degli inventari nonché di tutte le scritture contabili che siano richieste dalla natura e dalle dimensioni dell’impresa.

Articolo 2214 del codice civile

L’imprenditore che esercita un’attività commerciale deve tenere il libro giornale e il libro degli inventari.

Deve altresì tenere le altre scritture contabili che siano richieste dalla nature e dalle dimensioni dell’impresa e conservare ordinatamente per ciascun affare gli originali delle lettere, dei te- legrammi e delle fatture ricevute nonché le copie delle lettere, dei telegrammi e delle fatture spedite.

Le disposizioni di questo paragrafo non si applicano ai piccoli imprenditori.

I libri contabili, prima di essere messi in uso, devono essere numerati progressi- vamente in ogni pagina e, ove previsto l’obbligo della bollatura o di vidimazione, devono essere bollati in ogni foglio dall’ufficio del registro delle imprese o da un notaio, i quali devono dichiarare nell’ultima pagina dei libri il numero dei fogli che li compongono.

Il libro giornale

Il libro giornale documenta l’ordine secondo cui i fatti di gestione si susseguono e deve indicare le operazioni quotidiane relative all’esercizio dell’impresa.

Contiene l’indicazione dell’operazione, con riferimento al documento originario, e i conti da addebitare o accreditare per le variazioni finanziarie ed economiche intervenute.

In particolare si hanno due colonne: quella del Dare e quella dell’Avere.

L’inventario

L’inventario documenta gli elementi del patrimonio di funzionamento dell’azienda, contiene l’indicazione e la valutazione delle attività e delle passività dell’impresa, deve redigersi all’inizio dell’esercizio dell’impresa e, successivamente, ogni anno.

L’inventario si chiude con il bilancio e con il conto profitti e perdite e deve dare evidenza degli utili conseguiti e delle perdite subite.

Deve essere sottoscritto dall’imprenditore entro tre mesi dal termine per la presentazione della dichiarazione dei redditi ai fini delle imposte dirette.

L’inventario è, quindi, un insieme di operazioni con le quali si determina il patri- monio aziendale in un dato momento. Queste operazioni possono essere sintetizzate in cinque importanti fasi dell’intero processo:

- rilevazione, individuazione e raccolta dei beni che costituiscono il patrimonio aziendale;

- descrizione delle caratteristiche qualitative e quantitative di tali beni;

- classificazione e raggruppamento dei beni in gruppi omogenei;

- valutazione di ciascun bene;

- rappresentazione dei beni in un prospetto che prende il nome di inventario.

L’inventario viene definito ordinario se redatto regolarmente a determinate scadenze o a periodicità costante, come quello eseguito alla fine di ogni periodo amministrativo per mettere in evidenza il patrimonio dell’azienda.

L’inventario straordinario è, invece, redatto in circostanze particolari come, ad esempio, durante l’intervento dell’autorità giudiziale o in occasione di eventi straordinari nella vita aziendale (furti, liquidazioni, fusioni).

Il libro giornale e il libro degli inventari devono essere numerati progressivamente e non sono soggetti a bollatura né a vidimazione.

L’attuale normativa dà facoltà di formare e tenere i libri e le scritture obbligatorie con strumenti informatici. In tal caso è fatto obbligo che tali registrazioni possano essere consultabili in ogni momento con i mezzi messi a disposizione dal soggetto tenutario.

Esse costituiscono informazione primaria e originale da cui è possibile effettuare, su diversi tipi di supporto, riproduzioni e copie per gli usi consentiti dalla legge.

L’obbligo di numerazione progressiva per i libri e i registri tenuti con strumenti informatici viene assolto mediante apposizione della marcatura temporale e della firma digitale dell’imprenditore o di un altro soggetto da questi delegato.

Tutte le scritture devono essere tenute secondo le norme di un’ordinata contabilità, senza spazi bianchi né interlinee o trasporti a margine. Non sono ammesse abrasioni e, se necessaria qualche cancellazione, occorre che questa sia eseguita in modo che le parole siano leggibili.

Le scritture contabili, le lettere, le fatture e i telegrammi ricevuti e spediti devono essere conservati per dieci anni dalla data dell’ultima registrazione ovvero dalla data di ricezione o spedizione.

Ai sensi degli articoli 2709 e seguenti del codice civile i libri e le altre scritture con- tabili di cui all’articolo 2214 delle imprese soggette a registrazione fanno prova con- tro l’imprenditore. Tuttavia chi vuole trarne vantaggio non può scinderne il contenuto.

I libri bollati e vidimati nelle forme di legge, quando sono regolarmente tenuti, possono fare prova tra imprenditori per i rapporti inerenti all’esercizio dell’impresa.

La comunicazione integrale dei libri, delle scritture contabili e della corrispondenza può essere ordinata dal giudice solo nelle controversie relative allo scioglimento della società, alla comunione dei beni e alla successione per causa di morte. Negli altri casi il giudice può ordinare, anche d’ufficio, che si esibiscano i libri per estrarne le registra- zioni concernenti la controversia in corso. Può ordinare altresì l’esibizione di singole scritture contabili, lettere, telegrammi o fatture concernenti la controversia stessa.

Strumenti e scritture contabili

Alla base di una struttura perfettamente funzionante e in grado di garantire massima efficienza e alta produttività nel tempo vi è il sistema informativo ossia lo strumento con- tabile che, utilizzato correttamente, aiuta l’imprenditore ad adottare le proprie decisioni e a mettere in atto le proprie strategie.

In ogni circostanza, sia che si tratti di decisioni sem- plici o complesse, l’imprenditore necessita di una serie di informazioni sulle quali basare le proprie analisi.

In tale ambito il sistema informativo adotta un ruolo di fondamentale importanza poiché fornisce le necessarie informazioni richieste dall’imprenditore.

Si tratta di informazioni, che in ambito aziendale prendono il nome di reporting direzionale, che devono pervenire in maniera tempestiva, i dati dai quali traggono origine devono essere aggiornati e corretti, la trasmissione deve avvenire in modo chiaro limitando al massimo la probabilità di alimentare equivoci e incomprensioni, l’invio deve essere fatto alle persone giuste e nel momento giusto.

Un’informazione veicolata correttamente e tempestivamente permette di adottare efficaci interventi correttivi, ridurre eventuali incertezze nella gestione aziendale e orientare l’attività del management.

Volendo trovare qualche analogia potremmo dedurre che il sistema informativo di un’azienda è come il quadro dei comandi di un aereo: in ogni momento deve fornire la condizione, la situazione e l’andamento dell’impresa affinché sia possibile adottare nel minor tempo possibile le opportune decisioni.

Cosa deve fare un sistema informativo |

Cosa non deve fare un sistema informativo |

| • garantire la correttezza e la veridicità dei dati che generano le informazioni; • fornire informazioni chiare ed attendibili; • fornire informazioni in maniera tempestiva; • trasmettere le informazioni ai soggetti realmente coinvolti dal processo informativo; • consentire la comunicazione tra tutti i livelli organiz- zativi; • supportare il management nelle decisioni strategiche; • sostenere e orientare l’attività di direzione. |

• essere inattendibile; • trasmettere le informazioni in ritardo; • trasmettere informazioni non richieste; • trasmettere le informazioni a soggetti non coinvolti dal processo informativo o decisionale. |

All’interno di un affittacamere, a dare un forte impulso al sistema informativo è sicuramente la contabilità generale ossia una serie di scritture semplici e complesse che permette di rilevare contabilmente tutti gli eventi legati al funzionamento della struttura.

Ogni fatto amministrativo genera un documento contabile che si riflette in contabilità generale e, quindi, alimenta il sistema informativo.

Grazie a queste ope- razioni sarà facile per l’imprenditore ottenere utili informazioni sull’aspetto economico della struttura (entità dei ricavi e dei costi conseguiti in un arco di tempo; costi e ricavi medi per stanza; debiti verso i propri fornitori; anticipi versati dagli ospiti), sia sull’aspetto legato al marketing (periodi dell’anno in cui si registra un maggiore flusso di ospiti; età, sesso e professione degli ospiti).

Tutto questo richiede la neces- sità di aggiornare il sistema informativo quasi in tempo reale.

La contabilità generale registra la nascita, la crescita, la diminuzione e il venir meno dei fatti amministrativi attraverso unità elementari che prendono nome di conti la cui organizzazione e aggregazione permette di individuare il reddito dell’esercizio della struttura.

Ogni fatto amministrativo, quindi, influenza la contabilità generale attraverso un processo che prende nome di rilevazione contabile. Le rilevazioni contabili vengono tutte uniformate dal metodo della partita doppia.

Fra le operazioni contabili di un affittacamere si individuano sicuramente quelle che caratterizzano la gestione vera e propria.

Fra i costi si riscontrano l’acquisto di ge- neri alimentari per la colazione, l’acquisto di bevande per il frigobar, le spese per le prestazioni di lavanderia, le spese per il materiale pubblicitario, le imposte e le tasse (canone Rai e diritti Siae). Esistono, inoltre, alcuni costi capitalizzabili ossia da ripartire su più esercizi.

Si tratta di beni (mobili, arredi, strumenti informatici) che non esauriscono la loro utilità nell’esercizio in cui sono acquistati.

Vengono, pertanto, imputati anche agli altri esercizi attraverso un processo che prende nome di ammortamento.

I ricavi, invece, sono caratterizzati in larga parte da pernottamenti ma anche dai servizi extra che l’affittacamere eroga e che non rientrano nel prezzo dell’alloggio (frigobar, garage, noleggio biciclette).

Costi e ricavi, inoltre, possono verificarsi nell’esercizio corrente ma risultano essere, in realtà, di esercizi futuri o, viceversa, si verificheranno in esercizi futuri ma sono da imputare all’esercizio corrente.

Tipici esempi sono la contabilizzazione degli in- teressi attivi o passivi nel conto corrente bancario o il pagamento del premio assicu- rativo sull’immobile. In tali casi si procederà alla rilevazione di ratei e risconti attivi o passivi.

Infine occorre evidenziare le garanzie prestate direttamente o indirettamente, distinguendo le fideiussioni, gli avalli e le altre garanzie personali e reali.

Tali informazioni devono risultare da un gruppo di conti che prende nome di conti d’ordine.

20 novembre 2015

Nicola Santangelo e Barbara Weisz

Questo approfondimento è tratto dal testo “Bed & breakfast e affittacamere”, a cura Nicola Santangelo – Barbara Weisz, pubblicato da Maggioli Editore.