Analisi della disciplina fiscale delle ritenute sui dividendi distribuiti dalle società di capitali fiscalmente residenti in Italia che operano, a tal fine, anche quali sostituti d’imposta: in particolare, viene trattata la disciplina delle ritenute sui dividendi distribuiti nei confronti di soggetti residenti in Italia e nei confronti di soggetti non residenti (a cura Dott. Roberto Pischedda)

L’elaborato affronta la disciplina fiscale delle ritenute sui dividendi distribuiti dalle società di capitali fiscalmente residenti in Italia che operano, a tal fine, anche quali sostituti d’imposta. In particolare, viene trattata la disciplina delle ritenute sui dividendi distribuiti nei confronti di soggetti residenti in Italia e nei confronti di soggetti non residenti.

Le ritenute sui dividendi – Premessa

Ai fini delle imposte dirette, la definizione di dividendo è contenuta all’interno dell’art. 44 c. 1 lett. e del TUIR (D.P.R. 22 dicembre 1986 n. 917) secondo cui rientrano tra i redditi di capitale “gli utili derivanti dalla partecipazione al capitale o al patrimonio di società ed enti assoggettati all’imposta sul reddito delle società”.

Ai fini delle imposte dirette, la definizione di dividendo è contenuta all’interno dell’art. 44 c. 1 lett. e del TUIR (D.P.R. 22 dicembre 1986 n. 917) secondo cui rientrano tra i redditi di capitale “gli utili derivanti dalla partecipazione al capitale o al patrimonio di società ed enti assoggettati all’imposta sul reddito delle società”.

La disciplina fiscale concernente l’applicazione delle ritenute alla fonte sui dividendi distribuiti da parte di società di capitali a favore dei propri soci assume caratteri diversi a seconda di vari fattori:

- la natura giuridica dei soci (persone fisiche, persone giuridiche, );

- l’entità e la natura della partecipazione dei soci;

- la residenza fiscale del socio percipiente.

Nel prosieguo verrà affrontata la disciplina delle ritenute sui dividendi a seconda che il soggetto percettore sia fiscalmente residente o non residente in Italia.

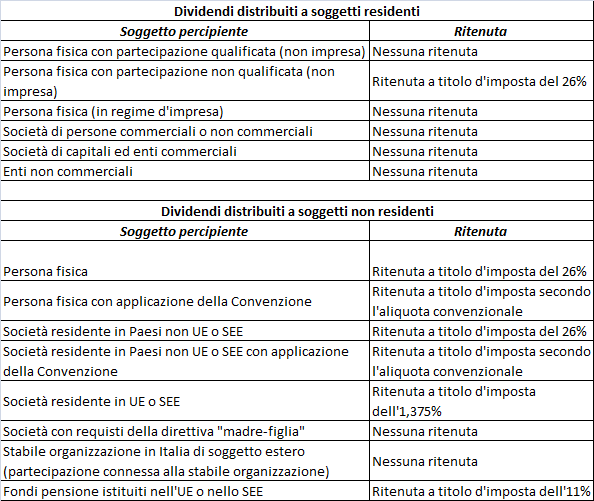

Dividendi distribuiti a soggetti residenti

Gli utili percepiti da persone fisiche che non detengono le partecipazioni quali beni d’impresa seguono la seguente disciplina:

- nessuna ritenuta alla fonte da parte del sostituto d’imposta che eroga i dividendi derivanti da partecipazioni qualificate;

- applicazione di una ritenuta a titolo d’imposta da parte del soggetto erogante nella misura del 26% sull’intero dividendo distribuito (ai sensi dell’art. 27 D.P.R. 633/1972 e dell’art. 3, c.a 1, D.L. 24 aprile 2014, n. 66, convertito dalla L. 23 giugno 2014, n. 89) per le partecipazioni non qualificate di cui all’art. 67, c. 1, lett. c-bis, del

D.P.R. 917/1986.

Ai sensi dell’art. 67, comma 1, lett. c) del D.P.R. 917/1986 si considerano partecipazioni qualificate, quelle che conferiscono:

- una percentuale di diritti di voto esercitabili in assemblea ordinaria superiore al 20%, ovvero una percentuale di partecipazione al capitale o al patrimonio superiore al 25%, in ipotesi di partecipazioni in società non quotate in mercati regolamentati;

- una percentuale di diritti di voto esercitabili in assemblea ordinaria superiore al 2%, ovvero una percentuale di partecipazione al capitale o al patrimonio superiore al 5%, in ipotesi di partecipazioni in società quotate in mercati regolamentati.

Assumono, invece, la natura di partecipazioni non qualificate quelle che non rispettano i requisiti sopra elencati.

Sempre con riferimento all’erogazione di dividendi da parte di società di capitali nei confronti di soggetti residenti, non sono assoggettati a ritenuta alla fonte i dividendi distribuiti a:

- persone fisiche che detengono le partecipazioni quali beni d’impresa;

- società di persone commerciali e non commerciali (si evidenzia che nessuna ritenuta è applicabile ai dividendi distribuiti alle società semplici, per le quali non assume alcuna rilevanza la soglia di qualificazione o meno della partecipazione che, come visto, caratterizza, invece, le persone fisiche non imprenditori);

- società di capitali ed enti commerciali;

- enti non commerciali.

Dividendi distribuiti a soggetti non residenti

Ritenuta d’acconto ordinaria

I dividendi corrisposti da società residenti in Italia a soggetti non residenti risultano imponibili (anche) in Italia ai sensi dell’art. 23, comma 1, lett. b), del TUIR, in base al quale si considerano prodotti nel territorio dello Stato i redditi di capitale corrisposti da soggetti residenti nel territorio italiano o da stabili organizzazioni nel territorio stesso di soggetti non residenti.

La disciplina della tassazione dei dividendi erogati a soggetti non residenti dipende dalla natura di questi ultimi.

Nel caso in cui il socio sia una persona fisica non residente, in via ordinaria, ai sensi dell’art. 27, comma 3, del D.P.R. 600/1973, all’atto della distribuzione di dividendi, la società residente deve applicare una ritenuta a titolo d’imposta del 26% (misura prevista per le distribuzioni di dividendi effettuate a decorrere dal 1° luglio 2014 dal D.L. 66/2014). Nessuna distinzione di trattamento è prevista in caso di partecipazione qualificata o non qualificata.

Il soggetto estero che subisce la ritenuta ha il diritto di richiedere il rimborso fino a concorrenza dell’importo di undici ventiseiesimi delle ritenuta stessa, a condizione che dimostri di aver pagato sui medesimi dividendi le imposte nel Paese di residenza, fornendo apposita certificazione che attesti il pagamento a titolo definitivo delle imposte estere.

La domanda di rimborso deve avvenire compilando un modello previsto dall’Agenzia delle Entrate (provvedimento n. 84404 del 10 luglio 2013) da inoltrare al centro operativo di Pescara entro 48 mesi dall’effettuazione della ritenuta.

La misura della ritenuta applicata sui dividendi corrisposti a persona fisica non residente può essere ridotta nel caso in cui sia esistente una convenzione contro le doppie imposizioni stipulata tra l’Italia ed il Paese di residenza del percettore.

L’art. 10 (ai paragrafi 1 e 21) del Modello OCSE di Convenzioni internazionali contro le doppie imposizioni prevede che i dividendi possano essere tassati anche nello Stato ove risiede il soggetto che eroga il provento.

In linea generale, per quanto concerne l’entità delle aliquote applicabili in sede convenzionale, il citato articolo 10 prevede due limitazioni alla tassazione nello Stato della fonte:

- una generica, del 15%;

- una, specifica, del 5% per gli utili percepiti da società di capitali in possesso di una partecipazione almeno pari al 25% del capitale del soggetto erogante.

Posto che le aliquote convenzionali sono variabili nelle specifiche Convenzioni stipulate dall’Italia, è necessario rimandare ovviamente ai singoli trattati per la relativa analisi specifica.

L’applicazione della normativa convenzionale deve essere richiesta dal percettore dei dividendi, il quale deve produrre la documentazione per ottenere il rimborso dell’imposta oppure per richiedere al sostituto d’imposta la diretta applicazione della minor ritenuta prevista dalla Convenzione.

Per l’applicazione immediata della misura convenzionale il soggetto erogante i dividendi deve acquisire il modello previsto dall’Agenzia delle Entrate (provvedimento n. 84404 del 10 luglio 2013) debitamente compilato dal socio non residente in cui viene chiesta l’applicazione dell’aliquota convenzionale con allegata attestazione dell’autorità fiscale estera che dichiari la residenza del percettore nello stato estero.

La disciplina fiscale sinora delineata per il socio persona fisica non residente vale anche nelle ipotesi di società (socie di società residenti in Italia) qualora siano residenti in Paesi esteri non appartenenti all’Unione Europea o allo Spazio Economico Europeo.

Ritenuta d’acconto a società residenti nell’Unione Europea o nello Spazio Economico Europeo

A seguito della procedura di infrazione avviata dalla Commissione Europea nei confronti dell’Italia (Causa C-2544/06) per la violazione dei principi di libertà di stabilimento e di libera circolazione dei capitali garantiti dal Trattato dell’Unione Europea, la Legge 244/2007 (Finanziaria 2008) ha inserito nell’art. 27 del D.P.R. 600/1973 il comma 3-ter volto ad uniformare il prelievo delle società non residenti con quello previsto per i soggetti residenti soggetti all’IRES.

In particolare, il citato comma 3-ter prevede che per i dividendi corrisposti a soggetti residenti nell’Unione Europea e nei Paesi aderenti allo Spazio Economico Europeo, appartenenti alla c.d. “white list” ai sensi dell’art. 168-bis del TUIR, la ritenuta a titolo d’imposta è operata con l’aliquota dell’1,375%.

Operando in tal modo, la tassazione effettiva in capo alle società comunitarie o residenti nello Spazio Economico Europeo è stata equiparata a quella dei soggetti IRES residenti per i quali i dividendi risultano esclusi dalla tassazione nella misura del 95% del loro ammontare, subendo così un tassazione complessiva dell’1,375%, ovvero 27,5% (aliquota IRES) moltiplicata per il 5% della quota di dividendo soggetta a tassazione.

Per poter beneficiare della ritenuta ridotta è necessario che il soggetto non residente fornisca al sostituto d’imposta residente apposita documentazione che comprovi l’effettiva residenza in un Paese dell’Unione Europea oppure dello Spazio Economico Europeo.

Direttiva “madre-figlia”

Il regime sopra delineato non è applicabile nell’ipotesi in cui possa applicarsi la c.d. direttiva “madre-figlia”, recepita nell’art. 27-bis del D.P.R. 600/1973, norma che, appunto, prevale su quella dell’art. 27 comma 3-ter del D.P.R. 600/1973.

Il citato art. 27-bis prevede l’esclusione da ritenuta sui dividendi distribuiti da una società residente ad una società residente nell’Unione Europea nell’ipotesi in cui la società estera:

- rivesta una delle forme giuridiche previste nell’allegato alla direttiva 90/435/Cee;

- risieda, ai fini fiscali, in uno Stato membro dell’Unione Europea;

- sia soggetta nello Stato di residenza ad una delle imposte indicate nell’allegato alla predetta direttiva;

- detenga una partecipazione minima del 10% al capitale della società residente in Italia, per un periodo ininterrotto di almeno un anno.

Nell’ipotesi in cui la società estera rispetti i requisiti sopra delineati, questa dovrà compilare il modello previsto dall’Agenzia delle Entrate (provvedimento n. 84404 del 10 luglio 2013) e fornire così alla società residente, nonché sostituto d’imposta, la documentazione necessaria per ottenere la non applicazione della ritenuta.

Il sostituto d’imposta che provvede al pagamento della dividendo non applica la ritenuta previa acquisizione della predetta documentazione che deve essere acquisita entro la data del pagamento degli utili e conservata sino a quando non saranno decorsi i termini per gli accertamenti relativi al periodo d’imposta in corso alla data di pagamento dei dividendi e, comunque, fino a quando non siano stati definiti gli accertamenti stessi.

Se la ritenuta è stata già applicata, il soggetto percipiente estero potrà chiedere il rimborso integrale della ritenuta subita presentando al centro operativo di Pescara il modello previsto dall’Agenzia delle Entrate (provvedimento n. 84404 del 10 luglio 2013).

Soggetto non residente con stabile organizzazione in Italia

Nel caso in cui il soggetto non residente abbia una stabile organizzazione in Italia e la partecipazione con riferimento alla quale sono corrisposti i dividendi sia ad essa effettivamente connessa, il soggetto erogante non deve applicare alcuna ritenuta alla fonte e i dividendi concorrono alla determinazione del reddito d’impresa della stabile organizzazione soggetta a tassazione in Italia nella misura del 5% del loro ammontare.

Fondi pensione istituiti nell’Unione Europea o nello Spazio Economico Europeo

In ipotesi di distribuzione di dividendi a favore di fondi pensione istituiti nell’Unione Europea o nello Spazio Economico Europeo, appartenenti alla c.d. “white list” ai sensi dell’art. 168-bis del TUIR, a norma dell’art. 27, comma 3, del D.P.R. 600/1973, la ritenuta a titolo d’imposta è operata dal sostituto d’imposta con l’aliquota dell’11%.

TABELLA RIEPILOGATIVA

23 gennaio 2015

Roberto Pischedda

NOTE

1 Article 10, Model Tax Convention on Income and on Capital, OECD 2010.

“1. Dividends paid by a company which is a resident of a Contracting State to a resident of the other Contracting State may be taxed in that other State.

- However, such dividends may also be taxed in the Contracting State of which the company paying the dividends is a resident and according to the laws of the State, but if the beneficial owner of the dividends is a resident of the other Contracting State, the tax so charged shall not exceed:

- 5 per cent of the gross amount of the dividends if the beneficial owner is a company (other than a partnership) which holds directly at least 25 per cent of the capital of the company paying the dividends;

- 15 per cent of the gross amount of the dividends in all the other cases

The competent authorities of the Contracting States shall by mutual agreement settle the mode of application of these limitations. This paragraph shall not affect the taxation of the company in respect of the profit out of which the dividends are paid.”