Analisi della tassazione ai fini IRAP dei contributi in conto capitale maturati ma non incassati nell’esercizio di competenza.

Dei contributi, oramai, si conosce tutto, o quasi; si conoscono gli aspetti economici delle diverse tipologie di contributi, si conoscono le regole per la rilevazione contabile degli stessi e la loro indicazione in bilancio e, infine, si conoscono le regole per la loro tassazione.

Dei contributi, oramai, si conosce tutto, o quasi; si conoscono gli aspetti economici delle diverse tipologie di contributi, si conoscono le regole per la rilevazione contabile degli stessi e la loro indicazione in bilancio e, infine, si conoscono le regole per la loro tassazione.

A volte, però, si crede che sussistano ancora lacune, una delle quali è appunto il caso che viene qui esaminato, che riguarda la tassazione ai fini IRAP dei contributi in conto capitale non incassati nell’esercizio di competenza.

Tassazione ai fini IRAP dei contributi in conto capitale non incassati – Il caso in esame

Una società a responsabilità limitata ha imputato – tra i proventi straordinari – un contributo in conto capitale (tassabile in quanto non dichiarato esente da imposizione) di cui ha ricevuto notifica della concessione ma che, alla data di chiusura dell’esercizio, non risultava ancora erogato.

Ai fini dell’IRES, la società ha operato una variazione in diminuzione, dovendo il contributo in conto capitale concorrere alla formazione del reddito d’impresa (in unica soluzione o in quote costanti) sulla base del principio di cassa, ai sensi dell’art. 88 del TUIR.

Ai fini dell’IRAP, invece, la società non ha operato alcuna variazione, essendo stato il contributo rilevato tra i proventi straordinari, e intende dichiarare lo stesso come

variazione in aumento nell’esercizio in cui sarà percepito.

Poiché l’art. 5 D. Lgs. n. 446/1997 prevede, da una parte, che l’appostazione a conto economico sia effettuata nel rispetto della “imputazione temporale” e, dall’altra parte, prevede che i contributi – correttamente imputati per competenza temporale – concorrano alla formazione della base imponibile in quanto “erogati”, la società ha inteso individuare il momento della tassazione con il momento dell’effettivo incasso del contributo, attribuendo al termine “erogati” il significato comune che è quello di corrisposti dall’ente e, quindi, per essa società, incassati.

I principi applicabili

La questione che si pone è di accertare se tale comportamento sia o meno regolare ai fini della determinazione del valore della produzione imponibile IRAP; infatti, la

La questione che si pone è di accertare se tale comportamento sia o meno regolare ai fini della determinazione del valore della produzione imponibile IRAP; infatti, la

determinazione dell’imponibile IRAP sembra soggiacere a regole che appaiono fra loro inconciliabili.

In particolare, la questione nasce dal fatto che l’art. 5 del D. Lgs. n. 446/1997, relativo appunto alla determinazione della base imponibile da parte delle società di capitali, con esclusione delle banche ed delle assicurazioni, prevede l’applicazione di taluni principi di carattere generale tra i quali i seguenti interessano più da vicino il trattamento dei contributi:

- principio di derivazione, nel senso che la base imponibile è determinata innanzitutto dalla differenza fra il valore della produzione (totale A del conto economico) e il costo della produzione (totale B del conto economico),

- rispetto della corretta qualificazione, imputazione temporale e classificazione dei componenti di reddito, secondo quanto previsto dai principi contabili adottati dalla singola impresa,

- i contributi erogati in base a norma di legge, se non esenti e se non relativi a costi non deducibili ai fini IRAP, concorrono in ogni caso alla formazione del valore della produzione,

- principio di correlazione, nel senso che i componenti positivi e negativi non allocati nella parte ordinaria del conto economico concorrono alla formazione dell’imponibile se correlati a componenti rilevanti della base imponibile di periodi d’imposta precedenti o successivi.

La corretta imputazione a conto economico del contributo in conto capitali

Innanzitutto va accertato se il contributo in conto capitali sia stato correttamente rilevato nella parte straordinaria del conto economico, pur non essendo stato

incassato dalla società.

In pratica, occorre accertare il rispetto dei primi dei due principi sopra indicati, con lo scopo, quindi, di accertare la corretta imputazione contabile sia sotto il profilo

dell’esposizione in bilancio, sia sotto il profilo temporale.

Imputazione come provento straordinario

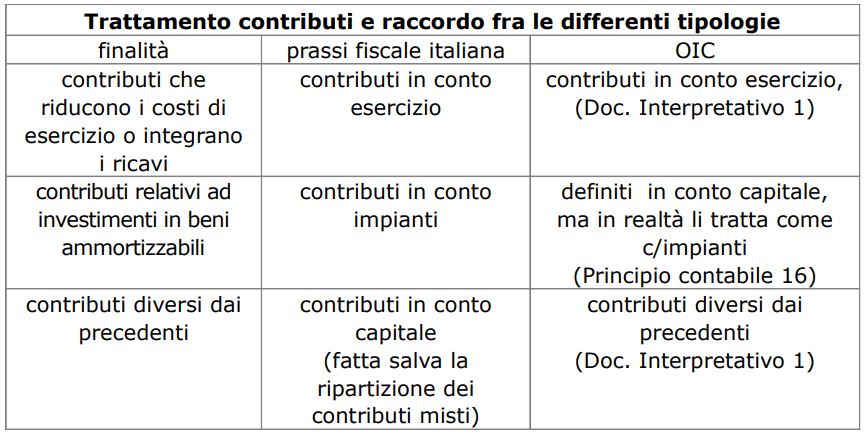

Come è noto, nella pratica è possibile individuare diverse tipologie di contributi a ciascuna delle quali corrisponde un diverso trattamento fiscale e un diverso trattamento contabile:

- i contributi in conto esercizio rientranti nell’ambito dell’art.85, lett. h, del TUIR, tassabili con il criterio di competenza essendo considerati ricavi e imputabili tra i ricavi di esercizio o nella gestione finanziaria, sulla base di quanto previsto del Documento interpretativo n. 1 del Principio contabile n. 12;

- i contributi in conto capitale rientranti nell’ambito dell’art. 88, lett. b, del TUIR, compresi i contributi a fronte di spese di ricerca e sviluppo ai sensi dell’art. 108 del TUIR e i c.d. “contribuiti misti” non ripartibili fra le altre tipologie, tassabili con il criterio di cassa essendo considerati sopravvenienze attive e imputabili tra i

proventi straordinari sulla base di quanto previsto del Documento interpretativo n. 1 del Principio contabile n. 12; - i contributi in conto impianti, concessi per l’acquisto di beni strumentali ammortizzabili, la cui partecipazione alla formazione del reddito d’impresa avviene

in relazione al processo di ammortamento dei beni cui si riferiscono e imputabili al conto economico o come minor ammortamenti dei beni cui si riferiscono (metodo

della diretta imputazione) o come quote di altri ricavi (metodo dei risconti passivi), sulla base di quanto previsto nel principio contabile 16.

Riassuntivamente, quindi, il corretto trattamento dei contributi risulta essere il seguente:

Momento di imputazione

L’art. 2423-bis, n. 3, del Codice Civile impone, nella redazione del bilancio, il rispetto del principio di competenza, indipendentemente dal momento dell’incasso

o del pagamento.

Tuttavia, mancando nel Codice Civile e nei principi contabili nazionali ogni accenno all’imputazione dei contributi in conto capitale, si ritiene possa valere quando

previsto dal Principio contabile OIC 16 in tema di contributi in conto impianti i quali

“sono iscrivibili in bilancio nel momento in cui esiste una ragionevole certezza che le condizioni previste per il riconoscimento del contributo sono soddisfatte e che i contributi saranno erogati”.

Per l’individuazione dell’esercizio di competenza si prescinde, quindi, dalla manifestazione finanziaria ma si ha riguardo solo al momento in cui sorge con

certezza il diritto a fruire del contributo.

Tale momento deve essere individuato, avendo riguardo al principio di prudenza di cui al n. 2 dell’art. 2423-bis c.c., con riferimento alla maturazione dei presupposti,

previsti dall’eventuale disciplina agevolativa, che danno diritto al contributo.

Si ritiene, quindi, che il momento in cui sorge la “ragionevole certezza” coincida con la maturazione del diritto al contributo in capo all’impresa.

La maturazione del diritto dovrebbe coincidere con l’emissione di apposito provvedimento da parte dell’ente pubblico, come stabilito, in ambito tributario, fin dalla risoluzione 4 maggio 1979, n. 9/606, secondo cui il requisito della certezza del diritto al contributo va individuato nel momento in cui l’ente preposto alla

corresponsione del contributo stesso, esauriti i necessari controlli; conseguentemente, il contributo deve essere imputato all’esercizio nel quale l’impresa beneficiaria ha avuto formale conoscenza dell’ammontare liquidato.

Peraltro tale principio risulta confermato anche dalla giurisprudenza di legittimità; per tutte Cass., Sez. trib., sentenza 10 aprile-4 settembre 2002, n. 12831, secondo

cui i contributi

“acquistano connotati di certezza e di determinabilità solo attraverso il procedimento amministrativo, con il quale ne sono verificati i presupposti e liquidato l’ammontare.”

Pertanto, alla luce di quanto fin qui esaminato, nel caso in esame del tutto corretta deve ritenersi l’imputazione del contributo in conto capitale come provento

straordinario nell’esercizio in cui la società ne ha avuto formale conoscenza, e il suo trattamento come variazione in diminuzione ai fini dell’IRES.

Criterio di competenza o criterio di cassa per l’IRAP?

Il terzo dei principi innanzi indicati (i contributi erogati in base a norma di legge concorrono in ogni caso alla formazione dell’imponibile) è quello sembra porre le

maggiori difficoltà applicative.

Innanzitutto, non v’è dubbio alcuno che tale norma sia applicabile anche ai contributi in conto capitale che, normalmente, sono imputati alla voce E 20 del conto economico e, quindi, teoricamente esclusi dalla tassazione ai fini IRAP, in quanto la norma fa indistinto riferimento ai contributi, senza alcuna specificazione.

Pertanto, ove si proceda con un’interpretazione letterale del termine “erogati, questa sembra alludere al concreto incasso del contributo e, quindi, contrasta con il fatto che l’appostazione a conto economico sia effettuata nel rispetto della “imputazione temporale” del contributo stesso; secondo questa interpretazione,

quindi, il riferimento all’incasso del contributo deve prevalere sull’imputazione

temporale dello stesso a conto economico.

Per avvalorare questa interpretazione di tipo letterale, ci si rifà ad un non recente chiarimento contenuto nel punto 2.1.2 della circolare 26 luglio 2000, n. 148/E,

emanata per chiarire – tra le altre novità – proprio l’introduzione della tassazione dei contributi “erogati” operata con il D. Lgs. n. 506/1999…continua nel PDF scaricabile ⇓

SCARICA L’ARTICOLO COMPLETO SUL TRATTAMENTO AI FINI IRAP DEI CONTRIBUTI IN CONTO CAPITALE NON INCASSATI