Il Decreto sulle Semplificazioni fiscali permette la stipula di contratti di leasing di durata anche inferiore al periodo richiesto ai fini della deducibilità fiscale.

Il D.L. 16/2012 c.d. “Semplificazioni fiscali”, così come modificato dalla legge di conversione 44/2012, rivede con l’art. 4-bis le condizioni di deducibilità dei canoni di leasing permettendo a tal fine la stipula di contratti di leasing di durata anche inferiore al periodo richiesto ai fini della deducibilità fiscale.

Novità sulla deducibilità dei canoni di leasing

Il D.L. 16/2012 e successive integrazioni ha modificato gli art. 54 c. 2 e 102 c. 7 del TUIR riguardanti rispettivamente la deducibilità dei canoni di leasing relativi a beni strumentali dal reddito di lavoro autonomo e d’impresa.

Questa modifica riguarda i contratti di leasing stipulati dalla data di entrata in vigore della legge di conversione 44/2012 e cioè a decorrere dal 29 aprile 2012, ai contratti stipulati prima di tale data continua perciò ad applicarsi la disciplina previgente.

La novità risiede nella possibilità di stipulare contratti di leasing di durata inferiore al periodo di ammortamento fiscale e di poter comunque dedurre i relativi canoni, viene perciò meno la rilevanza fiscale della durata del contratto di leasing.

I criteri di deducibilità rimangono immutati ma non sono più collegati alla durata minima del contratto di leasing.

Queste modifiche hanno l’evidente scopo di introdurre una maggiore flessibilità nella stipulazione dei contratti di leasing permettendo alle imprese di sostenere eventualmente minori costi finanziari con la stipula di un contratto più breve, senza doversi preoccupare di eccessivi vincoli fiscali.

Leasing e reddito d’impresa

Deducibilità dei canoni di leasing: disciplina previgente

L’art. 102 co. 7 che disciplina la deducibilità dei canoni di leasing è stato negli anni modificato numerose volte determinando discipline della durata minima del contratto di leasing diverse a seconda della data di stipula dello stesso , in particolare:

- Per i beni mobili la durata minima del contratto risulta pari alla metà del periodo d’ammortamento fiscale per i contratti stipulati fino al 31/12/2007 e ai 2/3 dello stesso periodo per i contratti stipulati dall’1/1/2008 al 28/04/2012;

- Per i beni immobili la durata minima del contratto risulta pari a 8 anni per i contratti stipulati fino al 1/12/2005, a metà del periodo di ammortamento fiscale (comunque non inferiore a 11 anni ovvero almeno pari a 15) per i contratti stipulati dal 2/12/2005 al 31/12/2007 e ai 2/3 dello stesso periodo (comunque non inferiore a 11 anni ovvero almeno pari a 18) per i contratti stipulati dall’1/1/2008 al 28/4/2012;

- Per i veicoli a deducibilità limitata ex art. 164 TUIR la durata minima del contratto risulta pari alla metà del periodo di ammortamento fiscale per i contratti stipulati fino all’11/8/2006 e all’intero periodo per i contratti stipulati dal 12/8/2006 al 28/4/2012.

Con la disciplina previgente i canoni di leasing potevano essere dedotti solo se il contratto aveva una durata almeno pari ai periodi di tempo sopraccitati, in caso contrario essi risultavano infatti totalmente indeducibili.

Deducibilità dei canoni di leasing: la nuova disciplina

Ai sensi del novellato art. 102 co. 7 TUIR, per i contratti stipulati dal 29/04/2012 i canoni di leasing possono essere dedotti dal reddito d’impresa, a prescindere dalla durata del contratto di leasing, in un periodo di tempo non inferiore:

- ai 2/3 del periodo di ammortamento risultante dall’applicazione dei coefficienti ministeriali stabiliti dal D.M. 31 dicembre 1988 per la generalità dei beni mobili;

- ai 2/3 del periodo di ammortamento risultante dall’applicazione dei coefficienti ministeriali e comunque per un periodo non inferiore a 11 anni ovvero almeno pari a 18 anni per gli immobili;

- all’intero periodo di ammortamento risultante dall’applicazione dei coefficienti ministeriali per i veicoli a deducibilità limitata ex art. 164 TUIR.

NOTA BENE

La durata minima fiscale è rimasta la medesima rispetto alla più prossima modifica precedente ma è stato eliminato il vincolo di durata minima del contratto.

Se il contratto ha durata superiore ai predetti limiti, i canoni sono deducibili secondo il periodo di sostenimento previsto dallo stesso.

Periodi minimi di deducibilità dei canoni di leasing per i contratti stipulati dopo il 29/4/2012

Reddito d’impresa

Tipologia bene |

Periodo minimo di deduzione dei canoni di leasing |

| Beni mobili | 2/3 del periodo di ammortamento fiscale |

| Beni immobili | 2/3 del periodo di ammortamento fiscale comunque non inferiore a 11 anni ovvero almeno pari a 18 anni |

| Veicoli ex art. 164 TUIR | Intero periodo di ammortamento fiscale |

Si vengono quindi a delineare due possibili situazioni:

1. il contratto di leasing ha durata inferiore al periodo minimo di deducibilità previsto fiscalmente: in questo caso i canoni risultanti dal conto economico non saranno totalmente deducibili e sarà necessaria una variazione in aumento in sede di dichiarazione per rispettare il periodo di deducibilità più lungo previsto fiscalmente. Le stesse quote riprese a tassazione saranno poi recuperate al termine del contratto nei limiti dell’importo annuo deducibile.

2. il contratto di leasing ha durata superiore al periodo minimo di deducibilità previsto fiscalmente: in questo caso si dovrà seguire il piano finanziario del contratto e i canoni saranno dedotti per competenza.

Esempio

La società X spa appartenente alla categoria XIX (Alberghi, ristoranti, bar e affini) della classificazione del D.M. 31 dicembre 1988, stipula un contratto di leasing della durata di 5 anni per l’”acquisto” di arredamento (coefficiente 10%) con canone annuo di 1.000 euro.

Il periodo di ammortamento fiscale è in questo caso 10 anni (coefficiente 10%) e quindi i canoni possono essere dedotti per un periodo non inferiore ai 2/3 dello stesso e cioè 6,67 anni il che equivale ad applicare un coefficiente del 15% circa.

Nota bene

Se il contratto fosse stato stipulato prima del 29/04/2012 i canoni sarebbero totalmente indeducibili perché la durata del contratto (5 anni) risulta essere inferiore ai 2/3 del periodo di deducibilità fiscale (6,67 anni).

La società imputa a conto economico la quota desumibile dal contratto (1.000 euro) ma non può dedurre una quota superiore a circa 750 euro (applicazione del coefficiente 15% a 5.000 euro, l’importo complessivo del contratto), sarà quindi necessaria una variazione in aumento in dichiarazione dei redditi pari a 250 euro.

Questi importi saranno recuperati al termine del contratto.

Nel caso in cui lo stesso contratto di leasing abbia una durata di 10 anni per un canone di 500 euro annui non vi è alcun limite alla deducibilità e la società deve seguire il piano del contratto e quindi dedurre 500 euro ogni periodo.

Limite del ROL per i soggetti IRES

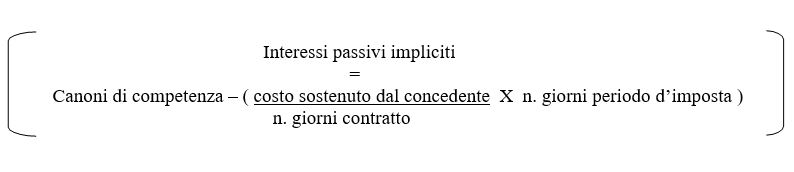

Risulta importante sottolineare come il nuovo art. 102 co. 7 TUIR non modifichi le disposizioni riguardanti gli interessi impliciti desunti del contratto che risultano essere soggetti ai limiti di deducibilità di cui all’art. 96 TUIR e cioè nel limite degli interessi attivi e proventi assimilati di periodo e in seconda battuta del 30% del ROL, con possibilità di utilizzo dell’eccedenza indeducibile in deduzione del reddito degli esercizi successivi.

Per la determinazione della quota interessi è possibile l’utilizzo del criterio forfetario di cui al D.M. 24 aprile 1998 con l’applicazione della seguente formula:

Soggetti IRPEF

In relazione al reddito d’impresa riferibile a soggetti IRPEF sono applicate le disposizioni dell’art. 102 in forza del richiamo dell’ art. 56 TUIR con un’unica differenza che riguarda la quota interessi per la quale valgono le regole dell’art. 61 TUIR e non quelle del sopraccitato art. 96.

In particolare in questo caso gli interessi sono deducibili per la parte corrispondente al rapporto tra l’ammontare dei ricavi e altri proventi che concorrono a formare il reddito d’impresa o che non vi concorrono perché esclusi e l’ammontare complessivo di tutti i ricavi e proventi.

Quota terreno indeducibile

In caso di leasing immobiliare i canoni devono essere ulteriormente ridotti della quota riferibile al terreno su cui insiste l’immobile, che risulta essere indeducibile. In particolare si deve procedere allo scorporo dalla quota capitale di una percentuale del 30% per i fabbricati industriali e del 20% per gli altri tipi di fabbricati.

IRAP

In ambito IRAP, in quanto non vi sono precisi richiami, non sembrerebbero applicabili le limitazioni alla deducibilità previste ai fini IRES, per cui i canoni risultano deducibili per l’intero importo riportato in bilancio anche se derivante da una durata inferiore alla minima fiscalmente prevista (anche prima della modifica questo era vero ma i contratti stipulati non erano mai inferiori al periodo minimo di deducibilità fiscale per evitare di rendere indeducibili i canoni ai fini IRES); resta ferma l’indeducibilità della quota interessi.

Leasing e reddito di lavoro autonomo

Deducibilità dei canoni di leasing: disciplina previgente

L’art. 54 c. 2 TUIR disciplina la deducibilità dei canoni di leasing dal reddito di lavoro autonomo e per i contratti stipulati fino al 28/4/2012 si applica il testo precedente alle modifiche del D.L. 16/2012 che prevede una durata minima del contratto perché i canoni siano deducibili, in particolare:

- Per i beni mobili strumentali la durata minima del contratto risulta pari alla metà del periodo di ammortamento fiscale;

- Per i beni immobili strumentali la durata minima del contratto risulta pari alla metà del periodo di ammortamento fiscale comunque non inferiore a otto anni e non superiore a quindici;

- Per i veicoli a deducibilità limitata ex art. 164 TUIR la durata minima del contratto risulta pari all’intero periodo di ammortamento fiscale.

Come per il reddito d’impresa i canoni risultavano totalmente indeducibili senza il rispetto delle condizioni di durata minima del contratto.

La nuova disciplina

Ai sensi del novellato art. 54 c. 2 TUIR, per i contratti stipulati dal 29/04/2012 i canoni di leasing possono essere dedotti dal reddito di lavoro autonomo, a prescindere dalla durata del contratto di leasing, in un periodo di tempo non inferiore agli stessi limiti previsti in precedenza per la durata minima del contratto (vedi schema sopra).

Nota bene – Anche in questo caso la durata minima fiscale è rimasta la stessa ma è stato eliminato il vincolo di durata minima dei contratti.

Se il contratto ha durata superiore ai predetti limiti, i canoni sono deducibili secondo il periodo di sostenimento previsto dallo stesso (in deroga al principio di cassa).

Si possono venire a creare le stesse situazioni già viste per il reddito d’impresa con soluzioni del tutto analoghe.

Periodi minimi di deducibilità dei canoni di leasing per i contratti stipulati dopo il 29/4/2012

Reddito di lavoro autonomo

Tipologia bene |

Periodo minimo di deduzione dei canoni di leasing |

| Beni mobili | Metà del periodo di ammortamento fiscale |

| Beni immobili | Metà del periodo di ammortamento fiscale comunque non inferiore a 11 anni e non superiore a 15 |

| Veicoli ex art. 164 TUIR | Intero periodo di ammortamento fiscale |

Esempio

L’Avvocato Rossi stipula un contratto di leasing della durata di 1 anno per beni mobili strumentali (coefficiente 25%) con canone annuo di 2.000 euro.

Il periodo di ammortamento fiscale è in questo caso 4 anni (coefficiente 25%) e quindi i canoni possono essere dedotti per un periodo non inferiore alla metà dello stesso e cioè 2 anni (pari ad un coefficiente del 50%).

Nota bene

Se il contratto fosse stato stipulato prima del 29/04/2012 i canoni sarebbero totalmente indeducibili perché la durata del contratto (1 anno) risulta essere inferiore al periodo di deducibilità fiscale (2 anni).

In questo caso si avrà la contabilizzazione di un importo pari a 2.000 euro mentre la quota deducibile risulta essere 1.000 (applicazione del coefficiente 50%). L’eccedenza sarà deducibile successivamente al termine del contratto.

Nel caso in cui lo stesso contratto di leasing abbia una durata di 3 anni per un canone di 1.000 euro annui non vi è alcun limite alla deducibilità e si deve seguire il piano del contratto e quindi dedurre 1.000 euro ogni periodo.

28 maggio 2012

Fabio Balestra