La rilevazione delle scritture di epilogo e chiusura, in un ottica di tenuta informatizzata delle scritture contabili, potrà avvenire secondo due distinte modalità, a seconda delle caratteristiche e delle funzionalità del software gestionale…

Scritture di epilogo, di chiusura e di riapertura – Premessa

Tradizionalmente, le fasi della contabilità generale, riferite a due esercizi contigui, si distinguono in:

- scritture di epilogo dei conti economici accesi alle variazioni d’esercizio, a Conto Economico di risultato;

- scritture di chiusura dei conti patrimoniali ( quali conti finanziari, conti economici accessi ai costi e ricavi pluriennali, conti economici accesi ai costi e ricavi sospesi, conti economici accesi alle variazioni del patrimonio netto, a Bilancio di Chiusura);

- scritture di riapertura dei conti patrimoniali ( quali conti finanziari, conti economici accessi ai costi e ricavi pluriennali, conti economici accesi ai costi e ricavi sospesi, conti economici accesi alle variazioni del patrimonio netto), a Bilancio di apertura.

In sintesi, si può parlare di processo di chiusura dei conti economici di reddito accesi alle variazioni d’esercizio, i quali esprimono il valore economico dei processi di disinvestimento (le vendite di beni e servizi ) che si contrappongono al valore dei fattori produttivi utilizzati nelle combinazioni produttive che hanno dato luogo a quei disinventimenti, esprimendo per differenza il risultato economico generale dell’esercizio.

Mentre il valore delle risorse ( attività) in attesa di utilizzazione e le corrispondenti fonti di finanziamento ( passività) risulteranno riepilogate nel conto del patrimonio sia in fase di chiusura che di riapertura

La data di rilevazione delle scritture di epilogo, di chiusura e di riapertura

La data di rilevazione delle scritture di epilogo e chiusura, in un ottica di tenuta informatizzata delle scritture contabili, potrà avvenire secondo due distinte modalità, a seconda delle caratteristiche e delle funzionalità del software gestionale:

- rilevazione delle scritture di epilogo e di chiusura con data di riferimento 31/12/anno n1, quindi con completamento dei saldi dell’esercizio precedente ( modalità prevalentemente seguita );

- rilevazione delle scritture di epilogo e di chiusura con data di riferimento pari a quella di inserimento in contabilità (esercizio corrente) ma con progressivi che vengono dal software distinti in:

- progressivi registrati nell’anno corrente, riferiti all’esercizio precedente;

- progressivi registrati nell’anno corrente, riferiti all’esercizio in corso.

La seconda modalità, si appalesa più ortodossa sotto il profilo della cronologicità delle scritture, sebbene nessuna norma di legge imponga la cronologicità delle scritture di assestamento, di chiusura e di riapertura.

Infatti, la rilevazione “giorno per giorno” delle operazioni aziendali, prevista dall’art. 2216 del c.c., riguarda solo le operazioni poste in essere con terze economie, con l’evidente scopo di tracciare il quadro temporale dei reciproci rapporti di credito – debito.

Mentre gli assestamenti e le chiusure ( e ovviamente delle riaperture ) hanno una finalità diversa: quella di rappresentare in modo corretto il risultato economico d’esercizio e il correlato patrimonio di funzionamento finale e iniziale.

In passato, quando la maggior parte delle imprese teneva la contabilità con strumenti di conto manuali (libro giornale a fogli mobili e schede di mastro o giornalmastro all’americana) il rigido termine dei 60 gg. per le operazioni di aggiornamento delle scritture contabili, nel passaggio da anno all’altro, comportava la necessità di procedere alternativamente, secondo due possibili modalità:

- lasciare un certo numero di pagine in bianco, per completare le scritture d’esercizio con le scritture di assestamento e con le chiusure, comportamento censurabile sotto il profilo dell’art. 2219 del c.c. che non consente di lasciare spazi in bianco sui libri contabili;

- attivare e gestire in contemporanea con il libro giornale, un libro delle chiusure sul quale riportare le operazioni di epilogo a Conto Economico e di chiusura a Bilancio di

Raccordando il problema delle “chiusure” con il problema dell’obbligo di redazione del Bilancio e dell’inventario, tenendo conto del disposto di cui all’art. 15 del D.P.R. 600/1973 ( decreto sull’accertamento tributario), che impone la redazione dell’inventario e del bilancio d’esercizio entro 3 mesi dal termine di presentazione della dichiarazione dei redditi – termine quindi normalmente scadente nel mese di gennaio dell’anno successivo a quello di riferimento – ne è derivato un sostanziale allungamento dei termini di aggiornamento della contabilità, che se tenuta con strumenti elettronici, può beneficiare di un allungamento del termine di aggiornamento del libro giornale e delle scritture di mastro, fino al termine di trascrizione dell’inventario che si chiude con il Bilancio d’esercizio ai sensi dell’art. 2216, comma 2 del c.c.

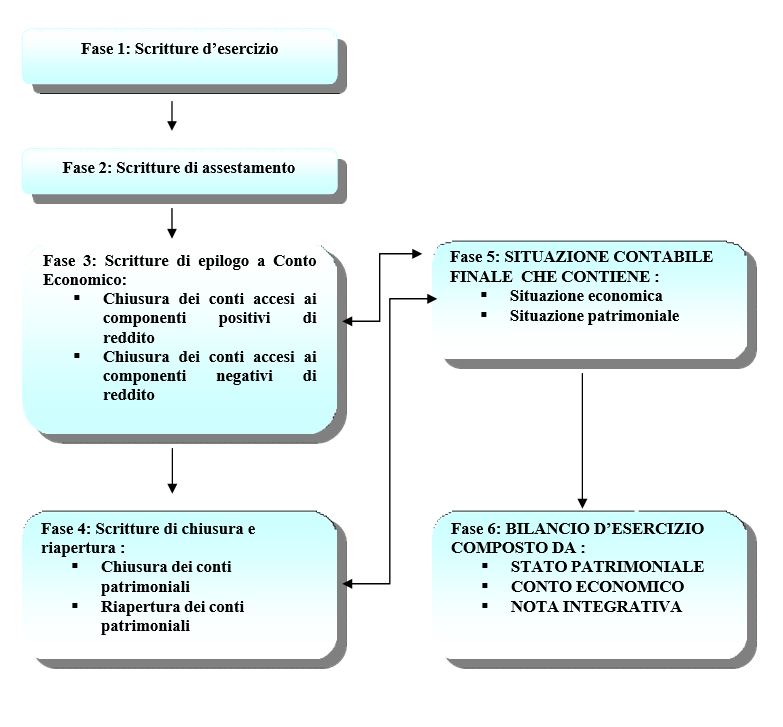

Schema di sintesi del raccordo tra la gestione di funzionamento e le fasi di chiusura e riapertura dei conti in sequenza temporale:

In sintesi le scritture di epilogo hanno la funzione di far affluire i saldi dei conti economici accesi alle variazioni d’esercizio al CONTO ECONOMICO di RISULTATO; mentre le scritture di chiusura e di riapertura hanno la funzione di far affluire i saldi patrimoniali di chiusura a BILANCIO DI CHIUSURA e quelli di riapertura a BILANCIO DI APERTURA.

Le scritture in Partita Doppia di epilogo, di chiusura e di riapertura

Volendo rappresentare i modelli di rilevazione delle scritture di epilogo, di chiusura e di riapertura a Partita Doppia, avremo::

A) Scritture di epilogo dei costi d’esercizio

| Data Op. | Sottoconti | Dare | Avere |

| 31/12/2004 | Conto Economico di Risultato | x | |

| Costo 1 | Y | ||

| Costo 2 | Z | ||

| Costo ……………….. | H | ||

| Per epilogo dei conti accesi a componenti negativi di reddito | |||

B) Scritture di epilogo dei ricavi d’esercizio

| Data Op. | Sottoconti | Dare | Avere |

| 31/12/2004 | Conto Economico di Risultato | X | |

| Ricavo 1 | Y | ||

| Ricavo 2 | Z | ||

| Ricavo …………………… | H | ||

| Per epilogo dei conti accesi a componenti positivi di reddito | |||

C) Scritture di evidenziazione del risultato economico di periodo in caso di utile

| Data Op. | Sottoconti | |

| 31/12/2004 | Conto Economico di Risultato | |

| Utile d’esercizio | ||

| Per rilevazione dell’utile d’esercizio anno 2004 | ||

o alternativamente,

C.2) Scritture di evidenziazione del risultato economico di periodo in caso di perdita

| Data Op. | Sottoconti | Dare | Avere |

| 31/12/2004 | Conto Economico di Risultato | X | |

| Perdita d’esercizio | Y | ||

| Per rilevazione della perdita d’esercizio anno 2004 | |||

D) Scritture di chiusura delle attività di bilancio

| Data Op. | Sottoconti | Dare | Avere |

| 31/12/2004 | Bilancio di chiusura | x | |

| Attività 1 | Y | ||

| Attività 2 | Z | ||

| Attività ……………….. | H | ||

| Per chiusura dei conti accesi alle attività di bilancio | |||

E) Scritture di chiusura delle passività di bilancio

| Data Op. | Sottoconti | Dare | Avere |

| 31/12/2004 | Bilancio di chiusura | X | |

| Passività 1 | Y | ||

| Passività 2 | Z | ||

| Passività …………………… | H | ||

| Per chiusura dei conti accesi alle passività di bilancio | |||

E) Scritture di riapertura delle attività di bilancio

| Data Op. | Sottoconti | Dare | Avere |

| 01/01/2005 | Bilancio di apertura | x | |

| Attività 1 | Y | ||

| Attività 2 | Z | ||

| Attività ……………….. | H | ||

| Per chiusura dei conti accesi alle attività di bilancio | |||

F) Scritture di riapertura delle passività di bilancio

| Data Op. | Sottoconti | Dare | Avere |

| 01/01/2005 | Bilancio di apertura | X | |

| Passività 1 | Y | ||

| Passività 2 | Z | ||

| Passività …………………… | H | ||

| Per chiusura dei conti accesi alle passività di bilancio | |||

Seguiranno, nel nuovo esercizio, le scritture di destinazione dell’utile o della perdita al titolare o ai soci:

G) Scritture di destinazione dell’utile al titolare al netto dei prelievi in conto utili

| Data Op. | Sottoconti | Dare | Avere |

| 01/01/2005 | Utile d’esercizio | X | |

| Titolare c/prelevamenti | Y | ||

| Denaro in Cassa ( o Banca c/c) | Z | ||

| Per destinazione dell’utile al netto dei prelevamenti già eseguiti | |||

H) Scritture di copertura della perdita da parte titolare con compensazione in conto Patrimonio netto

| Data Op. | Sottoconti | Dare | Avere |

| 01/01/2005 | Perdita d’esercizio | X | |

| Patrimonio Netto | Y | ||

| Per copertura della perdita d’esercizio | |||

I) Scritture di destinazione dell’utile ai soci di n.c. al netto dei prelievi in conto utili

| Data Op. | Sottoconti | Dare | Avere |

| 01/01/2005 | Utile d’esercizio | X | |

| Socio A c/Utili | Y | ||

| Socio B c/Utili | Z | ||

| Socio A c/prelevamenti | H | ||

| Socio B c/prelevamenti | J | ||

| Socio A c/Utili | Y | ||

| Socio B c/Utili | Z | ||

| Denaro in Cassa ( o Banca c/c) | Z | ||

| Per destinazione dell’utile al netto dei prelevamenti già eseguiti | |||

J) Scritture di copertura della perdita da parte dei soci di n.c. con versamenti a reintegro.

| Data Op. | Sottoconti | Dare | Avere |

| 01/01/2005 | Perdita d’esercizio | X | |

| Socio A c/reintegro | Y | ||

| Socio B c/reintegro | Z | ||

| Denaro in cassa ( Banca c/c) | H | ||

| Socio A c/reintegro | Y | ||

| Socio B c/reintegro | Z | ||

| Per copertura della perdita d’esercizio mediante reintegro dei soci | |||

Leggi anche:

Tenuta e conservazione dei registri IVA, libro giornale, beni ammortizzabili, magazzino (2021)

Errori che determinano l’inattendibilità delle scritture contabili (2023)

Stampa dei registri contabili: ripasso delle ultime novità (2022)

Guida alla tenuta delle Scritture contabili (2019)

Contabilità: guida alle scritture di fine esercizio (2016)

Enrico Larocca

maggio 2005