Alla luce della riproposizione nella ultima Legge di Bilancio delle norme che consentono di estromettere determinate categorie di immobili dal regime d’impresa, con costi agevolati, proponiamo alcuni confronti numerici, per meglio consentire agli addetti ai lavori di consigliare ai propri clienti la migliore delle soluzioni possibili.

Quale soluzione è preferibile? Vediamolo con alcuni esempi di calcolo

Legge di bilancio 2025: agevolazioni per l’assegnazione e la cessione di beni immobili ai soci

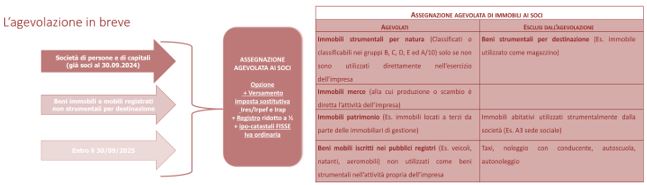

La legge c.d. di bilancio per l’anno 2025 ripropone un serie di misure volte a disciplinare l’assegnazione e la cessione agevolata di beni immobili ai soci, ovvero di trasformazione in società semplice delle società che hanno per oggetto esclusivo o principale la gestione dei predetti beni, nonché l’estromissione di beni strumentali da parte dell’imprenditore individuale (art. 1, commi 31-36, della L. n. 207/2024).

La legge c.d. di bilancio per l’anno 2025 ripropone un serie di misure volte a disciplinare l’assegnazione e la cessione agevolata di beni immobili ai soci, ovvero di trasformazione in società semplice delle società che hanno per oggetto esclusivo o principale la gestione dei predetti beni, nonché l’estromissione di beni strumentali da parte dell’imprenditore individuale (art. 1, commi 31-36, della L. n. 207/2024).

In questo contributo focalizzeremo l’attenzione sulle prime due misure che, tuttavia, non rappresentano una novità, poiché ricalcano fedelmente le misure introdotte con la Legge di Bilancio 2016 e anche in quelle successive.

L’assegnazione agevolata

L’assegnazione è l’operazione attraverso la quale un bene fuoriesce dal patrimonio societario in contropartita di una riduzione del patrimonio netto. La riduzione del patrimonio netto, in linea generale, presuppone un coinvolgimento di tutti i soci.

La cessione agevolata

La cessione al socio, è un’operazione di compravendita che può quindi avvenire anche a favore di uno soltanto dei soci o per quote non proporzionali alle rispettive partecipazioni al capitale. Inoltre non vi è la necessità di eliminare una posta del passivo di valore corrispondente a quello dei beni, in quanto la società a fronte della fuoriuscita dei beni incassa un corrispettivo.

La cessione al socio, è un’operazione di compravendita che può quindi avvenire anche a favore di uno soltanto dei soci o per quote non proporzionali alle rispettive partecipazioni al capitale. Inoltre non vi è la necessità di eliminare una posta del passivo di valore corrispondente a quello dei beni, in quanto la società a fronte della fuoriuscita dei beni incassa un corrispettivo.

Confronto tra Assegnazione e Cessione Agevolata

|

Caratteristica |

Assegnazione |

Cessione |

| Definizione | Il bene viene attribuito al socio, fuoriuscendo dal patrimonio della società senza corrispettivo monetario | Il bene viene venduto al socio a un prezzo stabilito |

| Base imponibile | Valore normale o catastale del bene | Prezzo di cessione concordato |

| Imposte sostitutive | 8% o 10,5% sulle plusvalenze | 8% o 10,5% sulle plusvalenze |

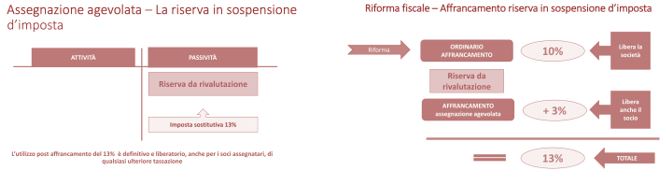

| Riserve in sospensione | Imposta sostitutiva del 13% | Non si applica |

| IVA | Non applicabile se bene non soggetto a IVA | IVA applicabile in base alla tipologia del bene |

| Effetti contabili | Riduzione del patrimonio netto della società | Incasso monetario per la società |

|

Prospetto di sintesi e di raccordo |

||

| art. 1, comma 31 | Ambito soggettivo |

|