Con la fine dell’anno, riemerge la questione su quando scadano i termini per gli accertamenti fiscali. La situazione è resa più complessa da nuove misure che estendono i termini per gli anni soggetti a sanatoria.

Esaminiamo in dettaglio le tabelle e le condizioni chiave da considerare per evitare brutte sorprese. I casi tengono conto dell’adesione a Concordato Preventivo biennale e sanatoria.

Con l’approssimarsi della fine dell’anno solare torna a ricorrere la solita domanda relativa a quando scada il termine di decadenza del potere del fisco per gli accertamenti relativi ai vari anni di imposta.

È appena il caso di rilevare, per inciso, come si debba necessariamente parlare di decadenza e non di prescrizione, come invece spesso si sente dire (e si legge…) nella prassi.

A rendere un po’ più articolata la situazione dei termini di decadenza è intervenuto il D.L. n. 113/2024, che ha introdotto, tra le altre misure, la norma relativa alla sanatoria degli anni precedenti, la quale prevede – e non è una novità – un allungamento dei termini decadenza per l’accertamento degli anni di imposta oggetto di sanatoria stessa.

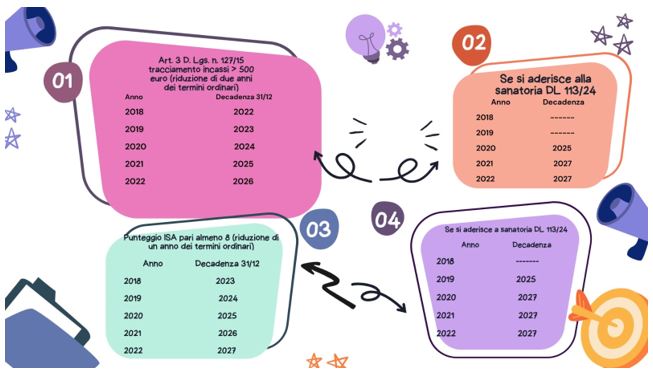

Le tabelle che proponiamo riguardano tre fattispecie.

La decadenza dai termini di accertamento, attenzione ai dettagli

La prima è quella dei termini di decadenza ordinari.

La prima è quella dei termini di decadenza ordinari.

La seconda è quella dei termini di decadenza nel caso in cui per uno o più anni di imposta il contribuente abbia conseguito un punteggio almeno pari ad 8 ai fini ISA.

La terza è relativa al caso in cui il contribuente avvalendosi della norma contenuta nell’articolo 3 D.Lgs. n. 127/2015 ha comunicato all’Agenzia delle entrate di aver effettuato sia gli incassi sia i pagamenti di importi superiori a 500 euro esclusivamente con mezzi tracciati.

E altresì fondamentale rilevare che le tabelle che qui proponiamo sono valide nel ricorso di cinque condizioni:

- assenza di dichiarazione integrativa; come noto, infatti, i termini ricominciano a decorrere a partire dall’anno in cui viene presentata una dichiarazione integrativa (sia a favore sia a sfavore);

- assenza di notifica di schema di atto di accertamento (comma 3 dell’art. 6-bis della L. 212/2000); in tal caso, infatti, è previsto che la decadenza slitti di almeno 120 giorni dal 31/12;

- in caso di dichiarazione regolarmente presentata (non omessa); in tal caso, infatti, i termini ordinari di decadenza sono di due anni in più rispetto a quelli previsti nel caso di dichiarazione regolarmente presentata;

- inapplicabilità degli 85 gg di cui all’art. 67 comma 1 D.L. n. 18/20; sul tema, è noto che esiste dibattito giurisprudenziale, che vede la prevalenza della tesi più favorevole al contribuente; in ogni caso, qualora non la si condividesse, occorrerà aggiungere detti 85 giorni al 31/12;

- inapplicabilità dell’art. 12 del D.L. n. 78/09; per i contribuenti residenti nei cc.dd. paradisi fiscali, i termini ordinari sono raddoppiati.

Tabella scadenza termini ordinari

Tabella scadenza termini:

- in casi di ISA > = A 8 (fig.1)

- in caso di comunicazione art. 3 D.Lgs. n. 127/15 (fig.3)

Entrambe le tabelle sono riviste nel caso in cui si sia aderito alla sanatoria D.L. 113/24 (figg. 2 e 4).

NdR: potrebbero interessarti anche…

Quali accertamenti copre l’adesione al concordato preventivo biennale (CPB)?

Danilo Sciuto

Giovedì 21 novembre 2024