L’Agenzia Entrate ha pubblicato le bozze per le dichiarazioni dei redditi 2024, rivelando profondi cambiamenti nel quadro RW, con aggiornamenti grafici e funzionali.

Si notano modifiche nelle caselle di IVIE, IVAFE, e l’introduzione di tasse sulle criptoattività. Ci sono, inoltre, incertezze sulla definizione del titolare effettivo e sulla corretta indicazione dell’IVAFE.

Le nuove direttive sulle criptoattività delineano regole per l’imposta e la base imponibile.

Dettagli sulla presentazione del quadro RW 2024 richiedono ulteriori chiarimenti.

L’Agenzia Entrate ha pubblicato le bozze delle istruzioni ministeriali alle dichiarazioni dei redditi 2024 per il 2023. Il quadro RW 2024 risulta profondamente modificato nella grafica e nelle relative istruzioni.

L’Agenzia Entrate ha pubblicato le bozze delle istruzioni ministeriali alle dichiarazioni dei redditi 2024 per il 2023. Il quadro RW 2024 risulta profondamente modificato nella grafica e nelle relative istruzioni.

Nel presente intervento proporremo un commento a quelle che sono le conferme e le novità.

Alcuni aspetti, come avremo modo di illustrare, sollevano alcune perplessità per cui si auspica una rivisitazione delle stesse in sede di versione definitiva.

Ad ogni buon conto, osservazioni aggiuntive potranno essere fatte quando saranno rese disponibili anche le specifiche tecniche.

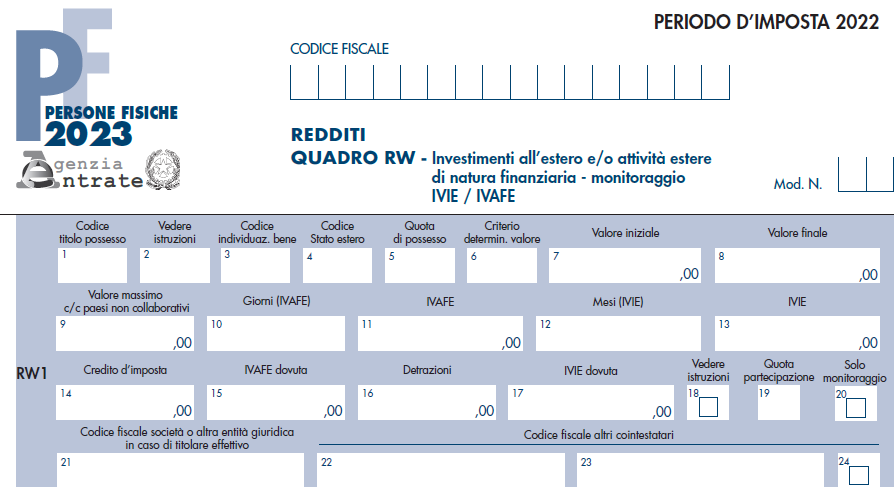

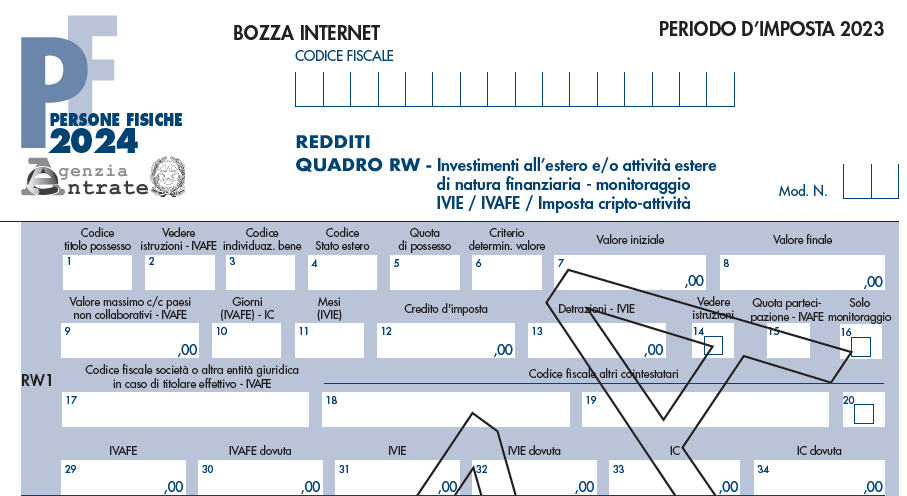

Un primo confronto fra il Quadro RW 2024 e la versione precedente

Proponiamo di seguito il vecchio modello che si presentava immodificato da una decina di anni ed il nuovo, ovviamente ancora in bozza.

Figura n. 1 – il vecchio quadro RW 2023 per il 2022

Figura n. 2 – il nuovo quadro RW 2024 per il 2023

Già con un primo colpo d’occhio e con una lettura delle istruzioni emerge che:

- alcune caselle sono confermate rispetto alla vecchia formulazione, ma contengono una indicazione del fatto che sono riferite all’IVIE, all’IVAFE o alla nuova imposta sulle criptoattività (abbreviata nel modello con IC);

- le caselle relative al conteggio dell’IVIE e dell’IVAFE dovute si spostano nell’ultima riga e a queste si affiancano due caselle relative all’imposta sulle criptoattività;

- viene confermato l’esonero da indicazione del paese estero nel caso di valute virtuali;

- si restringe, inspiegabilmente, l’ambito del titolare effettivo al caso di investimenti soggetti ad IVAFE;

- non è ancora stata resa nota la tabella con i codici investimento per la colonna 3;

- non è noto il motivo per cui si passi da colonna 20) a colonna 29).

Il titolare effettivo

La prima riga della bozza del quadro RW 2024 contiene le colonne da 1 a 8 come negli anni precedenti; tuttavia, viene precisato come la colonna 2 sia relativa all’IVAFE. Sotto questo profilo non vi sono novità da segnalare atteso che i codici ammessi sono il codice 1 per il delegato del conto corrente ed il codice 2 per il titolare effettivo.

Per certo la colonna non può trovare compilazione in caso di detenzione di beni patrimoniali all’estero quali immobili od opere d’arte. Su questo, invero, non nutrivamo particolari dubbi.

L’indicazione dell’IVAFE, tuttavia, per i motivi che vedremo, appare decisamente fuorviante.

Il caos, ad ogni modo, emerge anche con la nuova indicazione contenuta nelle istruzioni secondo cui “Il campo può essere compilato solo qualora in colonna 3