Nonostante siano attualmente all’esame del Senato due proposte di legge delega per la riforma dell’intera materia delle agevolazioni concesse alle impresele future modifiche non sembrano ridurre e/o semplificare gli adempimenti dichiarativi posti a carico delle imprese, le quali da tempo richiedono una semplificazione effettiva dei loro obblighi.

Una riforma della materia non può prescindere dall’affrontare alcune questioni che da anni non vengono adeguatamente considerate.

Il Commercialista Telematico ha più volte[1] auspicato una riforma complessiva delle varie discipline che obbligano a particolari adempimenti strumentali diretti ad assicurare la trasparenza e il monitoraggio delle agevolazioni ricevute dalle singole imprese.

Il Commercialista Telematico ha più volte[1] auspicato una riforma complessiva delle varie discipline che obbligano a particolari adempimenti strumentali diretti ad assicurare la trasparenza e il monitoraggio delle agevolazioni ricevute dalle singole imprese.

A tal fine, si rileva che recentemente la stampa specializzata ha segnalato la presentazione di ben due disegni di legge finalizzati alla revisione, razionalizzazione e semplificazione in materia di agevolazioni alle imprese.

In particolare, il disegno di legge n. 571 presentato al Senato della Repubblica è finalizzato all’approvazione di una “Delega al Governo in materia di revisione del sistema degli incentivi alle imprese, nonché disposizioni di semplificazione delle relative procedure”, mentre il disegno di legge, ugualmente presentato al Senato ma meno articolato del primo, è finalizzato all’approvazione di una “Delega al Governo per la definizione di una disciplina organica in materia di misure agevolative e incentivi agli investimenti alle imprese”.

Entrambi i provvedimenti prevedono sostanzialmente di “semplificare i procedimenti amministrativi , snellire gli oneri burocratici” ” in modo da consentire “alle imprese di assolvere con maggior facilità e trasparenza tutti gli adempimenti”, mentre il disegno di legge A.S.571 addirittura prevede l’emanazione di un (più che auspicabile) “codice degli incentivi”, nel quale ricomprendere tutte le norme applicabili e che sia un preciso riferimento per le imprese e le Amministrazioni concedenti.

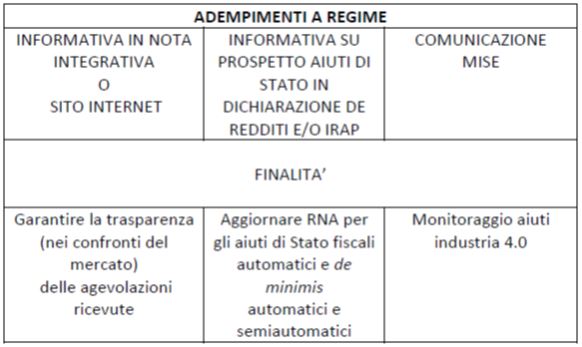

Agevolazioni alle imprese: gli attuali adempimenti

Al momento, salvo fattispecie particolari, la maggior parte dei beneficiari delle agevolazioni si trovano sottoposti ai seguenti adempimenti dichiarativi:

Come pare evidente, la coesistenza di più adempimenti aventi (a volte) ad oggetto le stesse agevolazioni viene giustificata dalla constatazione che ciascun adempimento ha una sua finalità e che i citati adempimenti sono fra loro indipendenti in quanto possono venire a sovrapporsi solo in parte.

Le esigenze di semplificazione delle imprese dovrebbero, in realtà, indurre il Legislatore ad una completa revisione dell’intera materia invece di prevedere sempre nuovi adempimenti che, di fatto, rappresentano costi per il mondo produttivo e semplificazione solo per le amministrazioni pubbliche.

In realtà, nella prassi corrente, è facile imbattersi in altri adempimenti dichiarativi che vanno ad aggiungersi a quelli di carattere generali innanzi indicati.

Tali ulteriori adempimenti dichiarativi, pur costituendo di fatto duplicato degli adempimenti generali indicati in precedenza, a volte sono previsti nelle singole discipline agevolative, altre volte invece sono richieste dagli enti concedenti per agevolare i loro controlli e monitoraggi.

Resta comunque il fatto e, soprattutto, la sensazione che ciascun ente pensi a sé, dimenticando che esistono adempimenti a carattere generale che ben possono soddisfare le singole esigenze di tutti.

La prevista modifica alla disciplina del RNA

Per quanto riguarda più specificatamente gli adempimenti di tipo strumentale, mentre il disegno di legge A.S. 607 prevede lo snellimento (non meglio qualificato) degli oneri amministrativi e burocratici a carico delle imprese, rinviando al Governo l’individuazione di una simile semplificazione, l’art. 7 del disegno di legge A.S. 571, invece, prevede alcune modifiche nella disciplina del Registro nazione degli aiuti di Stato, delle quali solo una interessa da vicino gli adempimenti a carico dei beneficiari.

Nella relazione di accompagnamento al disegno di legge A.S. 571, è detto chiaramente che le semplificazioni proposte consentono di superare le previsioni di cui all’art, 1 comma 125-bis, della legge n. 124/2017 che prevede l’obbligo di indicare gli aiuti nella nota integrativa o nel sito internet, “con l’effetto di abilitare in via definitiva ed esausitivi il RNA quale strumento unico di pubblicità degli aiuti erogati alle imprese”.

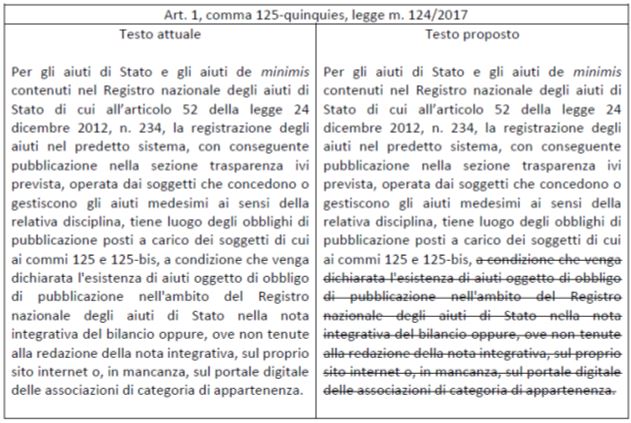

Nei fatti, però, viene proposta unicamente la seguente modifica all’art. 1, com 125-quinquies, della legge n. 124/2017 con l’eliminazione dell’ultima parte:

Come pare evidente, la modifica proposta non ha abrogato anche il comma 125-bis che disporrà ancora l’obbligo dell’indicazione delle agevolazioni, se di importo complessivo annuo superiore a 10.000 euro, nella nota integrativa o nel sito internet, in quanto, successivamente all’emanazione della legge, l’obbligo dell’indicazione in nota integrativa o sul sito internet sarà limitato alle sole agevolazioni non ancora iscritte al RNA, cioè a quelle agevolazioni automatiche o semiautomatiche, come generalmente sono le agevolazioni a carattere fiscale.

In pratica, come già proposto dal Commercialista Telematico[2], non si dovrà più fare riferimento, nella nota integrativa o nel sito internet, alle altre agevolazioni che già risultano annotate nel RNA.

Non pare una gran semplificazione, ma è un primo passo sulla strada della razionalizzazione, tenuto conto che la maggior parte delle agevolazioni fiscali viene fruita in forma automatica o semiautomatica e, quindi, soggette all’obbligo dell’iscrizione nel RNA solo la compilazione del Prospetto degli aiuti di Stato inserito nella dichiarazione dei redditi o in quella IRAP.

Ed è proprio la presenza di innumerevoli agevolazioni fiscali automatiche e semiautomatiche che ha indotto l’Agenzia delle entrate ad auspicare modifiche dirette ad aumentare, anche in ambito fiscale, le agevolazioni a domanda.

Infatti, nel corso dell’audizione del 30 maggio 2023 organizzata per chiarire il pensiero dell’Agenzia delle entrate sui citati disegni di legge, il Direttore ha auspicato un aumento di agevolazioni “a domanda” rispetto a quella di tipo automatico, in quanto:

“L’adozione di un regime su concessione avrebbe il vantaggio di limitare le criticità connesse alle iscrizioni degli aiuti nel registri, in quanto l’iscrizione dell’aiuto stesso avverrebbe prima della fruizione e non dopo (come accade attualmente, con le conseguenti criticità sul monitoraggio dei cumuli) e ciascuna Autorità procederebbe all’iscrizione dei soli aiuti dalla stessa concessi, dopo la relativa autorizzazione e la verifica della capienza, evitando il problema del recupero dell’eccedenza dell’aiuto rispetto al limite massimo previsto.”

A questo punto, forse non sarebbe una cattiva idea quella di trasformare tutte le agevolazioni automatiche e semiautiomatiche in agevolazioni a domanda; se da una parte, le imprese ne risulterebbero penalizzate in quanto dovrebbero attendere la conclusione dell’iter procedurale per la loro fruizione, dall’altra, però, alla luce della citata modifica, per le stesse imprese verrebbe meno ogni obbligo di trasparenza (nota integrativa o sito internet) e ogni obbligo di compilare il prospetto degli aiuti di stato, evitando in tal modo il rischio di decadere dal beneficio nei casi di omissione, senza pensare, poi, ai vantaggi che ne deriverebbero alle singole amministrazioni in tema di controllo e monitoraggio.

Le modifiche necessarie

In ogni caso, in attesa dell’approvazione di una legge delega che riformi l’intera materia e introduca l’auspicabile codice degli incentivi, non si può dimenticare che il sistema presenta ancora alcuni aspetti controversi che potrebbero (e dovrebbero) trovare soluzione nell’ambito della futura legge delega e nei successivi decreti delegati.

Bilancio micro imprese

La vigente normativa non consente alle società di capitali che presentano il bilancio d’esercizio nella forma prevista per le microimprese di indicare le agevolazioni nella nota integrativa, mancando il loro bilancio di una nota integrativa e contenendo solo una sezione denominata “in calce”, ancorché il formato XBRL del bilancio contenga anche una sezione per indicare le agevolazioni; il che induce a ritenere che tali soggetti possono adempiere unicamente in tal modo).

Al riguardo, sarebbe sufficiente una modifica legislativa che estenda a tutte le società commerciali obbligate l’iscrizione nel Registro imprese del bilancio d’esercizio (e del bilancio consolidato).

In tal modo, i dati delle microimprese risulterebbero assistiti da assoluta garanzia circa la data certa e il permanere delle informazioni, mentre l’annotazione nel sito internet non garantisce né la tempestività dell’annotazione né il permanere delle informazioni, considerato che le stesse possono essere modificate senza che chi abbia interesse se ne possa accorgere.

Beneficiari non obbligati alla nota integrativa

La vigente normativa obbliga i soggetti non tenuti alla redazione della nota integrativa alla indicazione elle agevolazioni sul proprio sito internet o, in mancanza, sul portale internet dell’associazione di categoria di appartenenza.

L’esperienza di questi anni ha evidenziato che sono molto pochi i soggetti obbligati (diversi dalle società di capitali) che dispongono di un proprio sito internet.

Nello stesso tempo, esistono non poche resistenze, da parte dei soggetti obbligati (per il costo da sostenere) e da parte dei loro consulenti (per il rischio di poter perdere il cliente), a procedere all’adempimento mediante ricorso alle associazioni di categoria.

Negli anni scorsi è stata richiesta una modifica alla disciplina nel senso di prevedere…

…“la possibilità di assolvere all’obbligo anche mediante la pubblicazione delle informazioni e degli importi delle erogazioni pubbliche ricevute sul sito internet del rispettivo professionista intermediario oppure sul portale dell’Associazione di categoria alla quale lo stesso intermediario appartiene.”[3]

Una simile proposta potrebbe, nel tempo, evidenziare l’insorgere di taluni problemi circa la durata dell’adempimento e i conseguenti obblighi del professionista incaricato; ad esempio:

- per quanto tempo il professionista dovrebbe garantire l’accesso ai dati, accesso che, per assicurare la massima trasparenza, deve essere garantito a chiunque?

- che succede in caso di modifiche strutturali, compreso la cessazione, degli studi professionali incaricati della pubblicazione?

Una soluzione forse più efficace, e sicuramente meno problematica, potrebbe invece essere quella di obbligare tali soggetti a fornire l’informativa mediante trasmissione dei dati alle camere di commercio, le quali potrebbero aggiornare con questi dati una sezione speciale del Registro delle imprese.

In tal modo, si potrebbero conseguire i seguenti risultati:

- estrema facilità e rapidità nel modificare l’attuale normativa, rispetto a prevedere l’adempimento mediante il ricorso al sito internet del professionista;

- abolizione delle inevitabili complicazioni amministrative (mandato, fatturazione, ecc.) che sorgerebbero, tra cliente e studio, dall’affidamento dell’incarico ai professionisti, con conseguente riduzione dei costi amministrativi;

- assicurare la sostanziale equiparazione delle modalità di adempimento tra soggetti obbligati alla nota integrativa e soggetti non obbligati alla nota integrativa, in quanto, in buona sostanza, i dati affluirebbero tutti al registro delle imprese;

- assicurare la facilità di accesso ai dati da parte di chiunque vi abbia interesse;

- e, infine, assicurare la permanenza, di fatto illimitata, dei dati conservati dalle camere di commercio, rispetto a quanto potrebbe garantire il singolo professionista.

Individuazione periodo minimo permanenza del sito internet

Ove, invece, per i soggetti non obbligati alla nota integrativa, si dovesse confermare l’adempimento dell’indicazione sul sito internet o sul portale dell’associazione di categoria di appartenenza, si dovrebbe comunque specificare il periodo minimo di mantenimento dei dati (ad esempio: 5 o 10 anni), in quanto, come può verificarsi nella realtà, nulla sembra vietare la cancellazione dei dati, una volta effettuata l’indicazione e acquisita la relativa prova, senza considerare il fatto che, una volta che gli aiuti automatici siano stati annotati nel RNA, il mantenimento dei dati nel sito internet risulterebbe del tutto inutile.

Divieto di introdurre ulteriori adempimenti dichiarativi

I citati disegni di legge sono finalizzati alla razionalizzazione dell’intero sistema delle agevolazioni.

Nell’ambito di tale razionalizzazione dovrebbe essere previsto il divieto o, comunque, una forte limitazione, per le singole amministrazioni concedenti, di introdurre obblighi a carattere comunicativi diversi da quelli che saranno previsti dalla futura legge delega e dai successivi decreti delegati.

Previsione di provvedimento di definizione agevolata

Non sarebbe male, infine, che, con l’approvazione della legge delega, si provvedesse anche alla previsione di un provvedimento che possa consentire alle imprese ancora inadempienti di procedere all’aggiornamento dei dati, senza incorrere in sanzioni e, soprattutto, senza incorrere nella perdita dei benefici, anche in considerazione del fatto che, in tutti questi anni, sono mancati i necessari chiarimenti (che non si sa bene da chi debbano provenire per le agevolazioni da indicare in nota integrativa o sul sito internet) e per l’accavallarsi di provvedimenti di proroga non sempre tempestivi e non sempre chiari nella loro formulazione.

***

NOTE

[1] Cfr., da ultimo, degli stessi autori, Agevolazioni alle imprese: la proliferazione degli adempimenti, in CommercialistaTelematico.com del 7 novembre 2022.

[2] Cfr, degli stessi autori, “30 giugno 2021; aggiornamento sito internet per l’informativa sulle agevolazioni 2020”, in CommercialistaTelematico.com del 7 giugno 2021

[3] ANC, comunicato stampa del 24 maggio 2021.

A cura di Vito Dulcamare e Giuseppe Dulcamare

Sabato 10 giugno 2023