Le istruzioni al quadro RU del modello Redditi SC 2023 occupano circa 90 pagine. Il quadro, quest’anno, presenta la richiesta di dati concernenti specifici investimenti realizzati non solo nel 2022 ma anche nell’anno 2021 e, in taluni casi, addirittura nell’anno 2020.

È bene sin d’ora far presente che non sarà sufficiente riprendere in mano il Modello dello scorso anno per integrare quello in corso di predisposizione, ma occorrerà fare riferimento alle carte di lavoro e alla contabilità per individuare e raggruppare i dati secondo le nuove richieste dell’agenzia delle entrate funzionali ad assolvere ad obblighi comunitari.

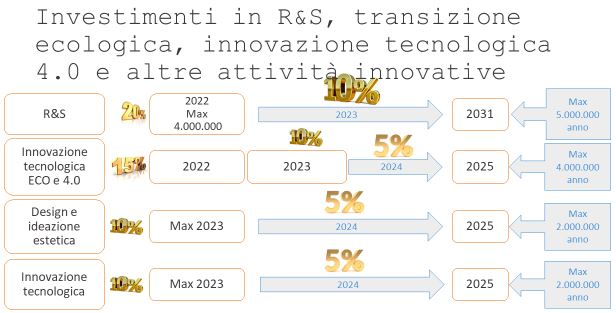

Bonus Quadro RU: i dati analitici degli investimenti effettuati. Crescono i dettagli

Nella Sezione IV del quadro RU di quest’anno sono stati istituiti appositi righi con la richiesta di informazioni (decisamente più analitiche rispetto al passato) delle spese sostenute per la realizzazione dell’investimento, con riferimento ai seguenti crediti:

Nella Sezione IV del quadro RU di quest’anno sono stati istituiti appositi righi con la richiesta di informazioni (decisamente più analitiche rispetto al passato) delle spese sostenute per la realizzazione dell’investimento, con riferimento ai seguenti crediti:

- Ricerca, Sviluppo e Innovazione (nelle cinque tipologie in cui si suddivide);

- Formazione 4.0;

- Investimenti in beni strumentali (ordinari e 4.0).

Peraltro, per i crediti R&S e per il bonus Formazione 4.0, vengono (nuovamente) richiesti i dati degli investimenti dell’anno 2021 poiché le informazioni fornite lo scorso anno non sono sufficienti per soddisfare le pretese della commissione Ue.

Inoltre, limitatamente agli investimenti 4.0 (beni materiali e immateriali) è necessario precisare, con riferimento al lontano anno 2020, se sono stati eseguiti investimenti nel mese di gennaio 2020 e che percentuale costituiscono rispetto a tutti gli investimenti realizzati nell’intero 2020.

Credito d’imposta ricerca e sviluppo – investimenti 2022

Nel quadro RU compaiono per indicare in dettaglio gli investimenti realizzati nel 2022 i seguenti righi:

Modello Redditi SC 2023 (periodo d’imposta 2022) |

|||

Codice |

Legge n. 160/2019Comma |

Tipo credito |

Rigo |

|

L1 |

200 |

Ricerca e sviluppo |

RU100 |

|

L1 |

201 |

R&S Innovazione tecnologica |

RU101 |

|

L1 |

201 |

R&S Transizione ecologica |

RU101 |

|

L1 |

201 |

R&S Innovazione digitale 4.0 |

RU101 |

|

L1 |

202 |

R&S Design e ideazione estetica |

RU102 |

La misura agevolativa, originariamente prevista per il periodo d’imposta successivo a quello in corso al 31 dicembre 2019, è stata prorogata fino al periodo d’imposta in corso al 31 dicembre 2022 dall’art. 1, comma 1064, lett. a), della legge 30 dicembre 2020, n. 178.

Tuttavia, l’art. 1, comma 45, della legge n. 234 del 2021 ha modificato la disciplina del credito d’imposta e ne ha ulteriormente prorogato l’ambito temporale di applicazione.

Il credito d’imposta è utilizzabile esclusivamente in compensazione ai sensi dell’articolo 17 del decreto le