Fra i tanti adempimenti in tema di monitoraggio degli aiuti alle imprese, il prossimo 30 novembre 2022 scade il termine per comunicare al MISE gli investimenti (compresi negli allegati A e B della legge n. 232/2016) che danno diritto, per il 2021, al credito di imposta industria 4.0.

L’adempimento, che ha il solo scopo di consentire il monitoraggio di tali tipologie di investimenti effettuati, non è accompagnato da alcuna sanzione e la sua mancata effettuazione non incide sul diritto al bonus.

Adempimenti similari sono previsti anche per il credito ricerca e sviluppo e per il credito formazione 4.0.

In data 6 ottobre 2021 il MISE ha emanato tre differenti decreti mediante i quali sono stati approvati i modelli di comunicazione dati inerenti gli aiuti di Stato 4.0 espressamente previsti dalle seguenti norme:

In data 6 ottobre 2021 il MISE ha emanato tre differenti decreti mediante i quali sono stati approvati i modelli di comunicazione dati inerenti gli aiuti di Stato 4.0 espressamente previsti dalle seguenti norme:

-

art. 1, comma 184 e seguente, della legge n. 160/2019:

ha introdotto il credito d’imposta per gli investimenti in beni strumentali nuovi da destinate alle strutture produttive del Paese, effettuati a decorrere dal 1° gennaio e fino al 31 dicembre 2020 ovvero, a determinate condizioni, fino al 30 giugno 2021;

-

art. 1, commi da 1052 a 106, della legge n. 178/2020:

ha disposto l’applicazione del citato credito anche agli investimenti effettuati dal 16 novembre 2020 al 31 dicembre 2022 ovvero, a determinate condizioni, fino al 30 giugno 2023; (successivamente, l’art. 1, comma 44, della legge n. 234/2021 ha prorogato il riconoscimento del credito d’imposta per gli investimenti in beni materiali e immateriali realizzati fino al 31 dicembre 2025, ovvero , a determinate condizioni, entro il 30 giugno 2026);

-

art. 1, commi da 46 a 56, della legge n. 205/2017 e decreto MISE 4 maggio 2018:

ha introdotto il credito d’imposta per le spese di formazione del personale dipendente finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la trasformazione tecnologica e digitale previste dal Piano nazionale Impresa 4.0;

-

art. 1, commi 184 e seguenti, della legge n. 160/2019:

ha introdotto un nuovo credito d’imposta per gli investimenti in ricerca e sviluppo, in innovazione tecnologica e in attività di design e ideazione estetica effettuati nel periodo d’imposta successivo a quello in corso al 31 dicembre 2019.

Le discipline relative ai predetti crediti d’imposta prevedono l’obbligo, a carico dei beneficiari, di effettuare una comunicazione al solo fine di consentire al MISE di acquisire le informazioni necessarie per valutare l’andamento, la diffusione e l’efficacia delle misure agevolative in questione.

Il MISE ha dunque approvato tre differenti modelli: uno per i due bonus Industria 4.0, uno per il bonus ricerca 4.0 e uno per il bonus formazione 4.0, i cui termini e modalità di trasmissione sono sostanzialmente similari.

Nel proseguo si farà riferimento prevalentemente al modello per la comunicazione dei bonus industria 4.0.

Bonus Industria 4.0: composizione del modello

Il modello è composto da un frontespizio per l’indicazione dei dati anagrafici ed economici dell’impresa che si avvale del credito d’imposta e da due sezioni per l’indicazione delle informazioni concernenti, rispettivamente, gli investimenti in beni materiali di cui all’allegato A alla legge n. 232/2016 e gli investimenti in beni immateriali di cui all’allegato B della stessa legge.

Il contenuto è quello più avanti indicato.

Modalità di trasmissione

Il modello di comunicazione, firmato digitalmente dal legale rappresentante dell’impresa, deve essere trasmesso in formato elettronico tramite PEC all’indirizzo benistrumentali4.0@pec.mise.gov.it secondo gli schemi disponibili on line nel sito del MISE e allegati al citato decreto.

Specifici e separati indirizzi di PEC sono stati previsti anche per quanto riguarda il bonus ricerca e il bonus formazione 4.0.

Termini di trasmissione

Premesso che, come precisato dal MISE, la comunicazione andrà inviata a consuntivo, vale a dire successivamente alla chiusura del periodo d’imposta in cui sono stati effettuati gli investimenti ammissibili alle discipline agevolative, i tre decreti prevedono due termini di trasmissione e, precisamente, un termine di trasmissione a regime e un termine di trasmissione per le spese agevolabili sostenute nel 2020 (il termine previsto era quello del 31 dicembre 2021).

Il termine a regime per le spese sostenute nei periodi d’imposta successivi al 2020 è lo stesso previsto per la trasmissione della dichiarazione dei redditi; pertanto, entro il prossimo 30 novembre deve essere presentata la comunicazione relativa agli investimenti effettuati nel 2021.

Assenza di sanzioni

L’invio del modello di comunicazione approvato con il presente decreto non costituisce presupposto per l’applicazione del credito d’imposta e i dati e le informazioni in esso indicati sono acquisiti dal MISE al solo fine di valutare l’andamento, la diffusione e l’efficacia delle misure agevolative.

Conseguentemente, l’eventuale mancato invio del modello, così come la tua tardività, non determina effetti in sede di controllo da parte dell’Amministrazione finanziaria della corretta applicazione della disciplina agevolativa.

Al riguardo, spesso si chiede se, non sussistendo alcuna sanzione, sia o meno opportuno trasmettere l’istanza.

La risposta che si può dare è che un’ordinata gestione delle predette agevolazioni non può prescindere dalla trasmissione della comunicazione,

Contenuto del modello

Per quanto riguarda più specificatamente il bonus industria 4.0, il modello è composto da un frontespizio e da due sezioni per l’indicazione degli investimenti effettuati.

In mancanza di specifiche indicazioni, si ritiene che possa essere presentato un unico modello anche nei casi in cui il soggetto abbia proceduto ad effettuare investimenti per più progetti.

In alternativa, non risultando applicabile alcuna sanzione e potendo essere più semplice per il beneficiario, si potrebbe trasmettere una comunicazione per gli investimenti rientranti nello stesso progetto.

-

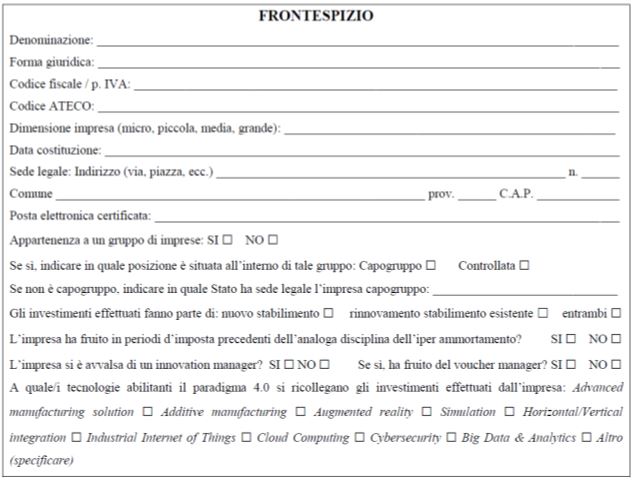

Frontespizio

Nel frontespizio occorre riportare i seguenti dati:

In relazione a quanto richiesto, occorre fare attenzione a indicare la dimensione aziendale (piccola, media o grande impresa).

Secondo le regole ordinariamente applicate al riguardo, occorre individuare la dimensione aziendale con riferimento all’ultimo bilancio chiuso alla data di accesso all’agevolazione; nel caso in esame, quindi, sin ritiene che occorra fare riferimento ai dati del bilancio 2020 e non già a quelli del bilancio 2021.

Vista l’estrema sinteticità del modello e la richiesta di espressa indicazione delle sole imprese capogruppo o controllate, si ritiene che non si debbano applicare le norme in materia di impresa collegata e associata, normalmente applicabile nell’individuazione della dimensione aziendale ai fini agevolativi.

-

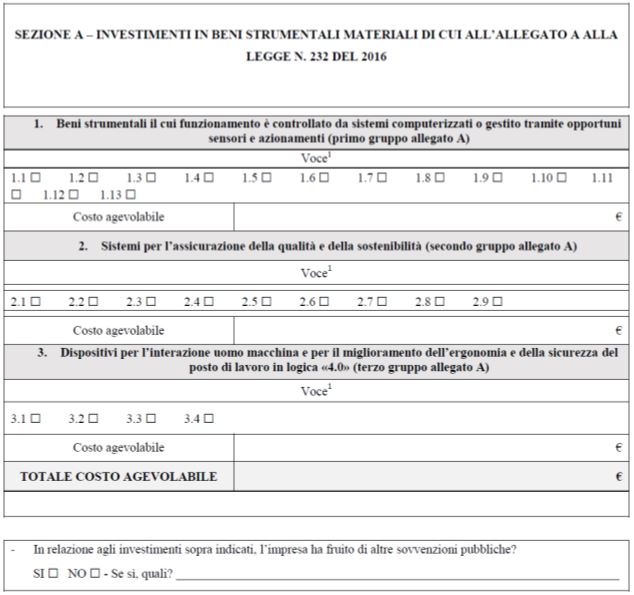

Sezione A: investimenti compresi nell’Allegato A

Nel frontespizio occorre riportare i seguenti dati:

Come evidente, non vanno indicati i beni ordinari (non interconnessi) non compresi nella Tabella A.

Occorre ripartire gli investimenti effettuati in relazione alla singola tipologia indicata nella LEGENDA allegata al decreto.

Il TOTALE COSTO AGEVOLABILE, salvo situazioni particolari, deve coincidere con l’ammontare degli investimenti agevolabili indicati nel quadro RU della dichiarazione dei redditi relativa al 2021.

-

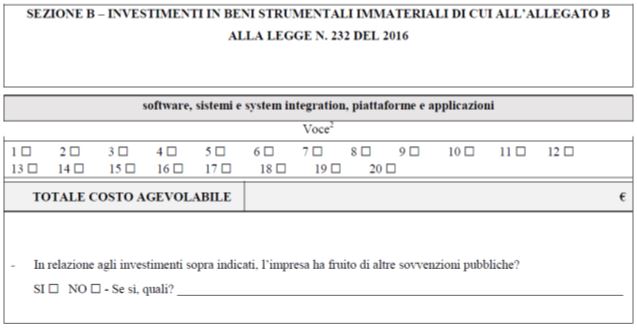

Sezione B: investimenti compresi nell’Allegato A

Nel frontespizio occorre riportare i seguenti dati:

Come evidente, non vanno indicati i beni immateriali ordinari (non interconnessi) non compresi nella Tabella B.

Occorre ripartire gli investimenti effettuati in relazione alla singola tipologia indicata nella LEGENDA allegata al decreto.

Il TOTALE COSTO AGEVOLABILE, salvo situazioni particolari, deve coincidere con l’ammontare degli investimenti agevolabili indicati nel quadro RU della dichiarazione dei redditi relativa al 2021.

NdR: Potrebbe interessarti anche…

Comunicazione al Mise dei crediti Industria 4.0

Il Bonus Industria 4.0 non va indicato nel prospetto degli aiuti di Stato

A cura di Vito Dulcamare e Giuseppe Dulcamare

Giovedì 10 novembre 2022