Il decreto Aiuti-ter ripropone alcuni crediti di imposta già disciplinati dai precedenti decreti per contrastare l’aumento dei costi dell’energia elettrica e del gas in capo alle imprese, e in origine operanti in relazione alle spese sostenute nel primo e secondo trimestre 2022, allo scopo di estenderli anche ai costi sostenuti dalle imprese nei mesi di ottobre e novembre 2022 e innalzare la misura di tali agevolazioni.

Decreto Aiuti ter: i crediti d’imposta per l’acquisto di energia e gas naturale

Il decreto-legge 23 settembre 2022, n. 144, cosiddetto decreto Aiuti ter, convertito con modifiche in legge 17 novembre 2022, n. 175 (G.U. 269 del 17 novembre 2022), all’articolo 1, ripropone il contributo straordinario, sotto forma di credito d’imposta, in favore delle imprese per l’acquisto di energia elettrica e gas naturale.

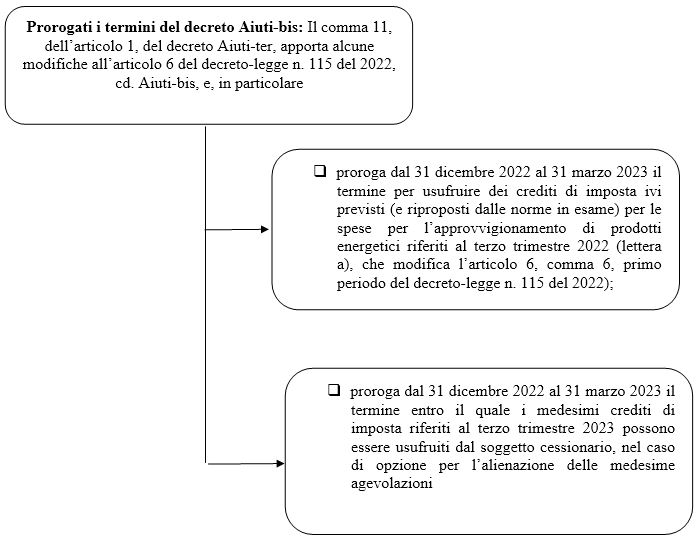

Le disposizioni in esame regolano le modalità di fruizione dei crediti d’imposta e il regime di cedibilità e infine prorogano al 31 marzo 2023 il termine per usufruire dei medesimi crediti d’imposta, riferiti al terzo trimestre 2022.

Credito d’imposta imprese energivore

Il comma 1, dell’articolo 1 del decreto Aiuti-ter, riconosce un contributo straordinario, sotto forma di credito di imposta, alle imprese a forte consumo di energia elettrica, individuate dal decreto del Ministro dello sviluppo economico 21 dicembre 2017 (comunicato nella Gazzetta Ufficiale n. 300 del 27 dicembre 2017), a condizione che i relativi costi per kWh della componente energia elettrica, calcolati sulla base della media del terzo trimestre 2022 ed al netto delle imposte e degli eventuali sussidi, abbiano subìto un incremento superiore al 30 per cento relativo al medesimo periodo dell’anno 2019, anche tenuto conto di eventuali contratti di fornitura di durata stipulati dall’impresa.

Il comma 1, dell’articolo 1 del decreto Aiuti-ter, riconosce un contributo straordinario, sotto forma di credito di imposta, alle imprese a forte consumo di energia elettrica, individuate dal decreto del Ministro dello sviluppo economico 21 dicembre 2017 (comunicato nella Gazzetta Ufficiale n. 300 del 27 dicembre 2017), a condizione che i relativi costi per kWh della componente energia elettrica, calcolati sulla base della media del terzo trimestre 2022 ed al netto delle imposte e degli eventuali sussidi, abbiano subìto un incremento superiore al 30 per cento relativo al medesimo periodo dell’anno 2019, anche tenuto conto di eventuali contratti di fornitura di durata stipulati dall’impresa.

L’ammontare dell’agevolazione è pari al 40 per cento delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nei mesi di ottobre e novembre 2022 (in luogo del 25 per cento concesso per i costi sostenuti nel terzo trimestre 2022).

Tale credito di imposta è riconosciuto anche in relazione alla spesa per l’energia elettrica prodotta dalle imprese energivore (di cui al primo periodo del comma 1) e dalle stesse autoconsumata nei mesi di ottobre e novembre 2022.

In tal caso l’incremento del costo per kWh di energia elettrica prodotta e autoconsumata va calcolato con riferimento alla variazione del prezzo unitario dei combustibili acquistati ed utilizzati dall’impresa per la produzione della medesima energia elettrica; sempre in tale ipotesi, il credito di imposta è determinato con riguardo al prezzo convenzionale dell’energia elettrica pari alla media, relativa ai mesi di ottobre e novembre 2022, del prezzo unico nazionale dell’energia elettrica (PUN, ovvero il prezzo di riferimento dell’energia elettrica in Italia acquistata alla borsa elettrica).

Credito d’imposta per le imprese gasivore

Il comma 2, dell’articolo 1, del decreto Aiuti-ter, riconosce alle imprese a forte consumo di gas naturale (cd. gasivore), a parziale compensazione dei maggiori oneri sostenuti per l’acquisto del gas medesimo, un contributo straordinario, sotto forma di credito di imposta, pari al 40 per cento (in luogo della precedente misura del 25 per cento) della spesa sostenuta per l’acquisto del medesimo gas, consumato nei mesi di ottobre e novembre 2022, per usi energetici diversi dagli usi termoelettrici.

Il contributo spetta qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al terzo trimestre 2022, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore dei mercati energetici (GME), abbia subito un incremento superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

Viene definita “impresa a forte consumo di gas naturale” quella che opera in uno dei settori di cui all’allegato 1 al decreto del Ministro della transizione ecologica 21 dicembre 2021, n. 541 (comunicato nella Gazzetta Ufficiale n. 5 del 8 gennaio 2022) e che nel primo trimestre solare dell’anno 2022 ha consumato un quantitativo di gas naturale per usi energetici non inferiore al 25 per cento del volume di gas naturale indicato all’articolo 3, comma 1, del medesimo decreto, al netto dei consumi di gas naturale impiegato in usi termoelettrici.

Credito d’imposta per imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW

Il comma 3, dell’articolo 1 del decreto Aiuti-ter attribuisce alle imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW, diverse dalle imprese energivore (come definite al comma 1), a parziale compensazione dei maggiori oneri effettivamente sostenuti per l’acquisto della componente energia, un contributo straordinario, sotto forma di credito di imposta, pari al 30 per cento della spesa sostenuta per l’acquisto della componente energetica, effettivamente utilizzata nei mesi di ottobre e novembre dell’anno 2022.

Tale acquisto va comprovato mediante le relative fatture.

Il contributo è concesso a condizione che il prezzo della componente energia, calcolato sulla base della media riferita al terzo trimestre 2022, al netto delle imposte e degli eventuali sussidi, abbia subito un incremento del costo per kWh superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

Credito d’imposta per l’acquisto di gas naturale da parte di imprese non gasivore

Il comma 4, dell’articolo 1 del decreto Aiuti-ter, riconosce alle imprese diverse da quelle gasivore, a parziale compensazione dei maggiori oneri effettivamente sostenuti per l’acquisto del gas naturale, un contributo straordinario, sotto forma di credito di imposta, pari al 40 per cento (in luogo del precedente 25 per cento) della spesa sostenuta per l’acquisto del medesimo gas, consumato nei mesi di ottobre e novembre 2022, per usi energetici diversi dagli usi termoelettrici, qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al terzo trimestre 2022, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore del mercati energetici (GME), abbia subito un incremento superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

Regime dei crediti d’imposta, cedibilità e controlli

Il comma 5, dell’articolo 1, del decreto Aiuti-ter, prevede alcuni adempimenti necessari ai fini della fruizione delle agevolazioni disposte, dalle norme in commento, per le imprese non energivore e non gasivore in relazione ai consumi del terzo trimestre 2022 (di cui ai commi 3 e 4 dell’articolo in commento).

Si dispone in particolare che, ove l’impresa destinataria del contributo nel terzo trimestre dell’anno 2022 e nei mesi di ottobre e novembre 2022 si rifornisca di energia elettrica o di gas naturale dallo stesso venditore da cui si riforniva nel terzo trimestre dell’anno 2019, il medesimo venditore è tenuto, entro sessanta giorni dalla scadenza del periodo per il quale spetta il credito d’imposta, a inviare al proprio cliente, su sua richiesta, una comunicazione nella quale è riportato il calcolo dell’incremento di costo della componente energetica e l’ammontare della detrazione spettante per i mesi di ottobre e novembre 2022.

L’Autorità di regolazione per energia, reti e ambiente (ARERA), entro dieci giorni dalla data di entrata in vigore della legge di conversione del decreto in esame, definisce il contenuto della predetta comunicazione e le sanzioni in caso di mancata ottemperanza da parte del venditore.

Come sono utilizzabili i crediti

Il comma 6, dell’articolo 1, del decreto Aiuti-ter, dispone in ordine all’utilizzo dei crediti indicati nei paragrafi precedenti.

Essi sono utilizzabili esclusivamente in compensazione mediante F24 (ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241) entro la data del 31 marzo 2023.

Non si applicano i limiti di cui all’articolo 1, comma 53, della legge n. 244 del 2007, e di cui all’articolo 34 della legge n. 388 del 2000.

Al riguardo, si ricorda che l’articolo 22 del decreto-legge n. 73 del 2021 (cd. Sostegni-bis) aveva modificato per l’anno 2021 il limite annuo dei crediti di imposta e dei contributi compensabili per soggetti intestatari di conto fiscale individuato dal menzionato articolo 34, elevandolo a 2 milioni di euro.

Tale limite è stato reso strutturale dalla legge di Bilancio per il 2022 (articolo 1, comma 72 della legge n. 234 del 2021) a decorrere dal 2022.

Resta fermo il limite di compensazione annuale per le agevolazioni alle imprese, di cui alla già menzionata legge n. 244 del 2007, pari a 250.000 euro.

Le agevolazioni non concorrono alla formazione del reddito d’impresa né della base imponibile dell’imposta regionale sulle attività produttive (IRAP) e non rilevano ai fini della determinazione della percentuale di deducibilità degli interessi passivi, di cui all’articolo 61 del Testo unico delle imposte sui redditi (D.P.R. n. 917 del 1986 – TUIR), né rispetto ai criteri di inerenza delle altre spese, di cui all’articolo 109, comma 5, del medesimo TUIR.

I crediti d’imposta sono cumulabili con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive, non porti al superamento del costo sostenuto.

Cessione dei crediti

L’articolo 1, al comma 7, del decreto Aiuti-ter, chiarisce che i crediti d’imposta in argomento sono cedibili, solo per intero, dalle medesime imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni, se effettuate a favore di banche e intermediari finanziari iscritti all’albo previsto dal Testo Unico Bancario (articolo 106 del decreto legislativo 1° settembre 1993, n. 385), società appartenenti a un gruppo bancario iscritto all’albo apposito (articolo 64 TUB) ovvero imprese di assicurazione autorizzate ad operare in Italia ai sensi del codice delle assicurazioni private (CAP, di cui al decreto legislativo 7 settembre 2005, n. 209).

I controlli a contrasto di eventuali frodi

Resta ferma l’applicazione dei controlli preventivi e delle misure di contrasto alle frodi in materia di cessioni dei crediti di cui all’articolo 122 bis, comma 4, del decreto legge n. 34 del 2020, in base al quale i soggetti obbligati di cui all’articolo 3, del decreto legislativo 21 novembre 2007, n. 231, che intervengono nelle predette cessioni, non procedono all’acquisizione del credito in tutti i casi in cui ricorrono gli obblighi di segnalazione delle operazioni sospette e di astensione (rispettivamente previsti dagli articoli 35 e 42 del predetto d.lgs. n. 231 del 2007 in materia di antiriciclaggio), per ogni cessione intercorrente tra i predetti soggetti, anche successiva alla prima.

I contratti di cessione conclusi in violazione delle predette prescrizioni sono nulli.

In caso di cessione dei crediti d’imposta le imprese beneficiarie sono tenute a chiedere il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto ai crediti d’imposta.

Inoltre, il credito d’imposta è usufruito dal cessionario con le stesse modalità con le quali sarebbe stato utilizzato dal soggetto cedente e comunque entro la medesima data del 31 marzo 2023.

Il visto di conformità è rilasciato ai sensi dell’articolo 35, del decreto legislativo n. 241 del 1997, dai soggetti indicati alle lettere a) e b), del comma 3, dell’articolo 3 del DPR n. 322 del 1998, e dai responsabili dell’assistenza fiscale dei centri costituiti dai soggetti di cui all’articolo 32 del citato decreto legislativo n. 241 del 1997.

Il rilascio del visto di conformità

L’articolo 35, del decreto legislativo n. 241 del 1997, prevede che il responsabile del Centro di assistenza fiscale (CAF) rilasci un visto di conformità dei dati delle dichiarazioni predisposte dal centro alla relativa documentazione e alle risultanze delle scritture contabili, nonché di queste ultime alla relativa documentazione contabile.

Sono abilitati al rilascio del visto gli iscritti negli albi dei dottori commercialisti, dei ragionieri e dei periti commerciali e dei consulenti del lavoro (lettera a) del comma 3, dell’articolo 3, del D.P.R. n. 322 del 1998), gli iscritti nel registro dei revisori legali e i soggetti iscritti alla data del 30 settembre 1993 nei ruoli di periti ed esperti tenuti dalle camere di commercio, industria, artigianato e agricoltura per la sub-categoria tributi, in possesso di diploma di laurea in giurisprudenza o in economia e commercio o equipollenti o diploma di ragioneria (lettera b) del comma 3 dell’articolo 3 del D.P.R. n. 322 del 1998), nonché i responsabili dei CAF.

Va evidenziato che entro il 16 febbraio 2023 i beneficiari dei predetti crediti di imposta, a pena di decadenza dal diritto alla fruizione del credito non ancora fruito, siano tenuti a inviare all’Agenzia delle Entrate un’apposita comunicazione sull’importo del credito maturato nell’esercizio 2022.

NdR: Potrebbe interessarti anche…

Modello per comunicare i bonus energia elettrica e gas 2022 entro il 16 marzo 2023

Bonus energia 2022: quadro sinottico alla data del 31 ottobre 2022

Bonus energia: credito d’imposta, a favore delle imprese, per l’acquisto di energia elettrica

Credito d’imposta per consumo energia e gas nel terzo trimestre 2022

A cura di Federico Gavioli

Giovedì 24 novembre 2022