Come ogni anno le società di capitali sono tenute alla compilazione del “prospetto del capitale e delle riserve” contenuto nel quadro RS del modello >em>“REDDITI SC 2021” che ha scopo di monitoraggio della struttura del patrimonio netto, così come riclassificato agli effetti fiscali.

La principale novità di quest’anno è l’introduzione del nuovo rigo RS136B che accoglie le riserve di utili prodotti fino all’esercizio in corso al 31/12/2019. Ecco la guida alla compilazione del quadro

Modello Redditi SC: il prospetto capitale e riserve

Come negli scorsi anni il prospetto si compone di 4 colonne nelle quali inserire il valore iniziale, gli incrementi, i decrementi e il valore finale delle singole voci esposte nei righi da RS130 a RS142.

In pratica la compilazione serve a fornire informativa in merito alle variazioni intervenute al patrimonio netto rispetto all’esercizio precedente, partendo di dati civilistici e riclassificandoli secondo un criterio fiscale.

Prospetto del capitale e delle riserve: il quadro normativo civilistico e fiscale

È noto come le voci che, dal punto di vista civilistico, interessano “prospetto del capitale e delle riserve” sono quelle che compongono il patrimonio netto, vale a dire:

- apporti a titolo di conferimento da parte soci (compresi quelli effettuati a titolo definitivo, senza obbligo di restituzione);

- saldi di rivalutazione monetaria (c.d. “riserve di capitale”);

- utili di esercizio accantonati;

- imputazioni dirette a riserva di plusvalori latenti (c.d. “utili e riserve di utili”).

Evidentemente la classificazione di dette voci deve trovare riscontro con la descrizione delle medesime contenuta nella Nota Integrativa del bilancio d’esercizio, nella sezione dedicata al Patrimonio netto.

Vero però anche che le risultanze civilistiche non trovano simmetrica comparazione rispetto al trattamento fiscale riservato alle medesime poste.

Non a caso, a partire dal modello redditi 2018 ogni anno, è stato inserito un apposito rigo al fine di distinguere l’anno di conseguimento degli utili e, di conseguenza, individuare il trattamento fiscale ad esso relativo.

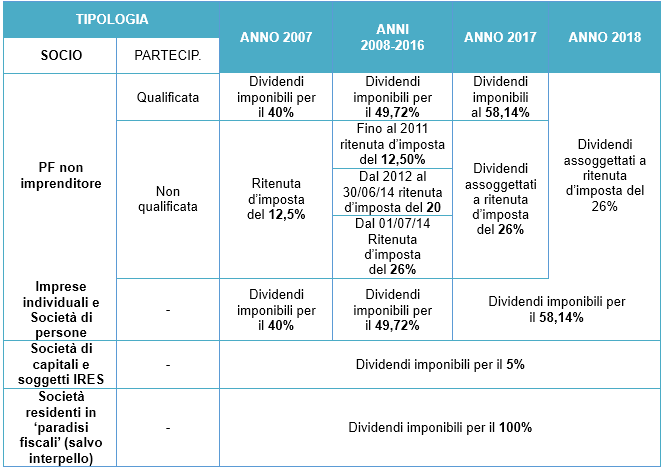

Sul punto è bene ricordare che la tassazione della distribuzione delle riserve di utili, nel corso del tempo, è stata modificata ogniqualvolta è stata ridotta la tassazione IRES.

Pro-memoria si riporta schematicamente l’escursus normativo che ha portato alla tassazione secca del 26% riferita agli utili conseguiti a partire dal 2019.

Il trattamento fiscale delle riserva di capitale

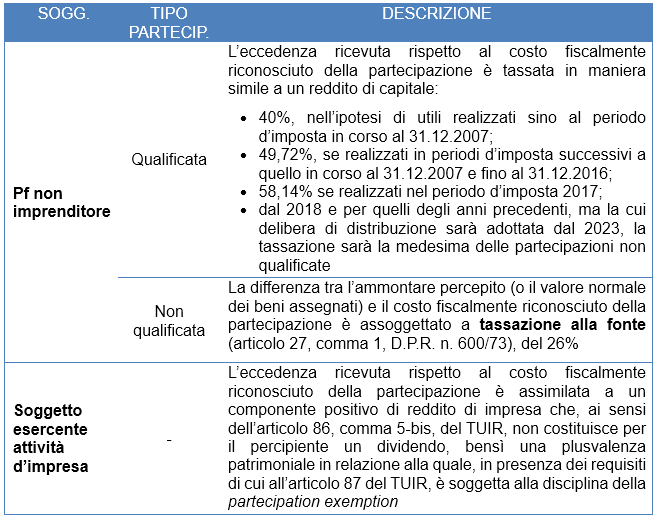

La disciplina fiscale relativa alla distribuzione ai soci delle riserve di capitali si sostanzia in un procedimento che, oltre a diminuire di pari importo il costo della partecipazione societaria fiscalmente riconosciuto in capo al socio, determina un reddito imponibile per l’eventuale eccedenza ricevuta dal socio rispetto al costo fiscalmente riconosciuto (cfr. commi 5 e 7, articolo 47, TUIR).

In particolare:

Sul punto è giusto precisare che i soggetti che, nel corso del 2020, hanno effettuato la rivalutazione dei beni d’impresa ai sensi dell’art. 110 DL 104/2020, ed hanno di conseguenza costituito una riserva di rivalutazione, dovranno evidentemente inserirne i valori nel prospetto in questione.

Per completezza d’informazione si ricorda che:

- il saldo attivo della rivalutazione può essere affrancato, in tutto o in parte, con l’applicazione in capo alla società di un’imposta sostitutiva delle imposte sui redditi, dell’imposta regionale sulle attività produttive e di eventuali addizionali nella misura del 10%;

- la riserva di rivalutazione, se non affrancata, è in sospensione d’imposta; di conseguenza questa verrà tassata in capo ai soci solo in caso di distribuzione;

- in caso di utilizzo di tale riserva a copertura perdite, questa dovrà essere reintegrata.

Presunzioni fiscali in materia di distribuzione di riserve di utili e di capitale

La disciplina fiscale, come accennato, pone altresì delle presunzioni in materia di distribuzione ai soci di elementi del patrimonio netto.

Nel dettaglio:

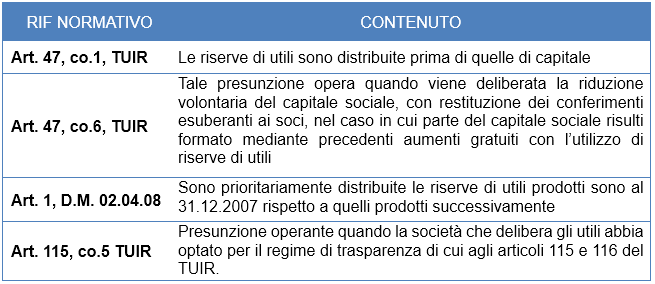

Rispetto alla presunzione ex art. 47 comma 1, del TUIR occorre evidenziare che questa opera a prescindere dalla volontà fiscale manifestata dai soci nella delibera assembleare e prevede una tassazione dei valori generalmente in capo ai soci sulla base di quanto previsto per la tassazione degli utili.

Sul punto va tuttavia sottolineato che:

- la successiva distribuzione di una riserva di utili, in questo contesto, non è tassata in capo ai soci, in quanto fiscalmente “riqualificata” come riserva di capitale;

- la presunzione non opera con riferimento alle riserve di utili in sospensione d’imposta ed a quelle non disponibili dal punto di vista civilistico.

La presunzione ex art.47, co.6 TUIR, dispone testualmente che “nel caso in cui il capitale sociale risulti formato in parte mediante imputazione di riserve di utili (per effetto di precedenti operazioni di aumento a titolo gratuito), ove si proceda alla sua riduzione volontaria, si considera prioritariamente erogata ai soci la parte di capitale sociale che risultava formata da utili, anziché da conferimenti”, di conseguenza:

- non trova applicazione la presunzione di cui al punto precedente (ex articolo 47, comma 1, TUIR), a prescindere dalla presenza di riserve distribuibili di utili nel patrimonio netto dell’impresa;

- la presunzione di cui al comma 6, trova ragionevole applicazione anche nel caso in cui gli utili previamente imputati a capitale siano in sospensione d’imposta;

- devono essere utilizzate previamente quelle che comportano la minor tassazione in capo al socio, quindi quelle ante 2008, anche se indisponibili.

Modello Redditi SC 2021: istruzioni per la compilazione

Come abbiamo avuto modo di accennare poc’anzi, i dati richiesti nei righi intestati alle riserve, vanno forniti raggruppando le poste iscritte in bilancio, per gruppi omogenei in base al profilo fiscale.

Ciò significa che le poste iscritte in bilancio in modalità separata, in ossequio al criterio civilistico, dovranno essere riportate per “masse” sulla base della loro natura fiscale e, per le voci aventi natura mista (composta da una parte di capitale ed una di utile) l’importo dovrà essere suddiviso nelle due componenti e successivamente riclassificato nelle corrispondenti righe del prospetto.

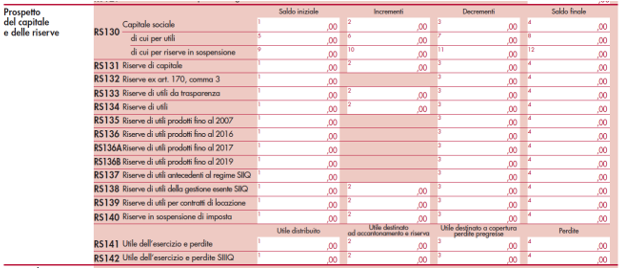

Nel modello redditi SC 2021 il prospetto in questione è suddiviso per righe e per colonne.

Ad ogni riga corrisponde una tipologia di voce di cui si compone il Patrimonio Netto e, ad ogni colonna, le relative variazioni.

Come si può notare, il prospetto è collocato all’interno del quadro RS (e non più nel quadro RF) e risulta composto dai righi contenuti nell’intervallo “RS130 – RS142”.

Per ciò che riguarda i dati da riportare nelle colonne:

- colonna 1 “saldo iniziale”: va indicato l’importo della voce richiesta, così come risultante dal bilancio dell’esercizio precedente a quello cui si riferisce la dichiarazione;

- colonne 2 e 3 “incrementi” e “decrementi”: vanno indicate le variazioni delle poste di Patrimonio netto intervenute nel corso dell’esercizio;

- colonna 4 “saldo finale”: va indicato l’importo derivante dalla somma algebrica di colonna 1 più colonna 2 meno colonna tre.

Tale saldo costituirà, chiaramente, il valore di partenza (colonna 1 “saldo iniziale”) del prospetto della dichiarazione Modello Redditi 2022.

Per ciò che riguarda i righi:

-

rigo “RS130 capitale sociale”

Devono essere indicate:

- la consistenza iniziale (colonna 1);

- le variazioni dell’esercizio del capitale sociale sottoscritto (colonna 2 e 3), avendo cura di indicare separatamente la quota di capitale derivante dall’imputazione di utili di esercizio, da quelle di imputazione di riserve in sospensione di imposta (colonne da 5 in poi).

L’indicazione dettagliata della natura fiscale della posta sarà di assoluta rilevanza in sede di eventuale riduzione di capitale sociale tramite distribuzione ai soci; in quella sede la quota di capitale imputabile a dette poste manterrà:

- natura di utili, ai fini fiscali, che costituiranno dividendi in capo ai soci;

- natura di riserve in sospensione che verranno sottoposte a prelievo fiscale sia in capo ai soci, come dividendi, sia in capo alla società con variazione in aumento nel quadro RF del modello redditi SC.

- natura di utili, ai fini fiscali, che costituiranno dividendi in capo ai soci;

- la consistenza iniziale (colonna 1);

In relazione a tale ultimo punto, appare opportuno ricordare che, in base al comma 6 dell’art.47 del Tuir, la riduzione si imputa, a partire dalla meno recente, alla parte dell’aumento complessivo di capitale derivante dai passaggi a capitale di riserve diverse da quelle di “capitale”.

Ciò non vale, come già precisato in precedenza, per le riserve di rivalutazione monetaria per le quali è disposta una apposita disciplina.

-

rigo “RS131 riserve di capitale”

Accoglie i movimenti delle riserve aventi natura di capitale quali:

- riserve costituite con le somme ricevute a titolo di sovraprezzo azioni;

- riserve costituite con versamenti operati dai soci a fondo perduto.

Dette riserve, se distribuite, sono fiscalmente neutre ai sensi del comma 5 dell’art.47 del Tuir.

- riserve costituite con le somme ricevute a titolo di sovraprezzo azioni;

-

rigo “RS132 riserve ex art.170, comma 3”

Devono essere indicati gli utili conseguiti dalle società di persone (non soggette ad Ires) prima della trasformazione in società di capitali (soggette ad Ires) ed iscritti in bilancio, dopo la trasformazione, in apposita riserva.

Trattandosi di utili già tassati in capo ai soci per trasparenza, ai sensi dell’art.5 del Tuir, in caso di distribuzione da parte della società trasformata, tali riserve non concorreranno a formare il reddito dei soci.

Per dette riserve viene meno la presunzione di prioritaria distribuzione di utili disposta al comma 1 dell’art. 47 del Tuir, di cui si è detto in precedenza.

Da considerare poi che, se dette riserve sono utilizzate per un aumento di capitale, in caso di successiva riduzione volontaria del capitale, con distribuzione ai soci, la relativa quota non costituirà reddito per i soci.

-

rigo “RS133 riserve di utili da trasparenza”

Devono essere iscritte le riserve formate con utili realizzati in regime di trasparenza fiscale ex artt.115 e 116 del Tuir.

Come già precisato in precedenza tali riserve, in caso di distribuzione, non costituiranno materia imponibile per i soci, essendo già stati tassati in capo agli stessi proprio in ragione del regime di trasparenza.

Si considerano prioritariamente distribuite dette riserve, rispetto a quelle formate con utili realizzati non in regime di trasparenza, posto che l’assemblea dei soci non disponga diversamente.

-

rigo “RS134 riserve di utili”

Accolgono i movimenti delle riserve formate con utili d’esercizio, le quali, se distribuite, rappresentano redditi di capitale.

-

rigo “RS135 riserve di utili prodotti fino al 2007”

In questo rigo si dovranno riportare, in via esclusiva, le riserve relative ad utili prodotti fino all’esercizio in corso al 31/12/07 (art.1, co.3, del decreto MEF 2 aprile 2008) che, in caso di distribuzione, concorrono alla formazione del reddito complessivo nella misura del 40,00% del loro ammontare.

Per come sono state concepite le istruzioni ministeriali, si può ritenere con certezza che, il rigo RF135 (come per i successivi righi RF 136 136/A 136/B), rappresenti un “di cui” del precedente rigo RF134, nel quale sono annotate tutte le riserve di utili.

-

rigo “RS136 riserve di utili prodotti fino al 2016”

In colonna 1, occorre indicare la quota relativa all’ammontare delle riserve alimentate con utili prodotti dall’esercizio successivo a quello in corso al 31 dicembre 2007 e fino all’esercizio in corso al 31 dicembre 2016, ai sensi dell’art. 1, comma 5, del decreto del Ministro dell’economia e delle finanze del 26 maggio 2017 che, in caso di distribuzione, concorrono alla formazione del reddito complessivo nella misura del 49,72% del loro ammontare.

In colonna 3 occorre indicare l’importo dei decrementi delle predette riserve verificatisi nel corso dell’esercizio, per effetto delle distribuzioni ovvero per effetto:- della copertura di perdite di bilancio,

- dell’imputazione a capitale di tali riserve.

In colonna 4, occorre indicare l’importo risultante dalla somma algebrica degli importi indicati nei campi precedenti”;

-

rigo “RS136A riserve di utili prodotti fino al 2017”

In questo occorre indicare l’ammontare delle riserve alimentate con utili prodotti dall’esercizio successivo a quello in corso al 31 dicembre 2016 e fino all’esercizio in corso al 31 dicembre 2017, che, in caso di distribuzione, come precisato in precedenza, concorrono alla formazione del reddito complessivo nella misura del 58,14% del loro ammontare;

-

rigo “RS136B riserve di utili prodotti fino al 2019”

Nel nuovo rigo occorre indicare le riserve di utili prodotti dall’esercizio fino all’esercizio in corso al 31/12/2019 riportando in particolare:

- colonna 1: la quota relativa all’ammontare delle riserve alimentate con utili prodotti fino all’esercizio in corso al 31/12/2019 rispetto le quali, in caso di distribuzioni deliberate entro il 31/12/2022 continua ad applicarsi la tassazione previgente;

- colonna 3: l’importo dei decrementi delle predette riserve verificatesi in corso d’anno per effetto di distribuzioni, ovvero di copertura perdite od anche imputazione a capitale;

- e colonna 4: l’importo risultante dalla somma algebrica degli importi indicati nei campi precedenti.

- colonna 1: la quota relativa all’ammontare delle riserve alimentate con utili prodotti fino all’esercizio in corso al 31/12/2019 rispetto le quali, in caso di distribuzioni deliberate entro il 31/12/2022 continua ad applicarsi la tassazione previgente;

-

rigo “RS137, RS138 società di investimento immobiliare”

Questi righi devono essere compilati dalle società di investimento immobiliare quotate d. SIIQ (nonché a quelle non quotate c.d. SIINQ).

Nello specifico:

- nel rigo RS137 devono essere evidenziate le consistenze iniziali ed i movimenti dell’esercizio relativi alle riserve formatesi con utili realizzati prima del regime esente SIIQ e SIINQ;

- nel rigo RS138 devono essere evidenziate le consistenze iniziali ed i movimenti dell’esercizio relativi agli utili formatisi durante il regime esente SIIQ E SIINQ;

- nel rigo RS137 devono essere evidenziate le consistenze iniziali ed i movimenti dell’esercizio relativi alle riserve formatesi con utili realizzati prima del regime esente SIIQ e SIINQ;

-

rigo RS139 “Riserve di utili per contratti di locazione”

Va indicato l’ammontare delle riserve alimentate con utili formatesi durante la gestione esente di cui al regime delle SIIQ e delle SIINQ per la parte riferibile a contratti di locazione di immobili (art. 11 del decreto 7 settembre 2007, n. 174).

Nella colonna 2, occorre indicare la parte dell’utile dell’esercizio precedente accantonata a riserva.

Nella colonna 3, occorre indicare l’importo dei decrementi delle riserve di utili verificatisi nel corso dell’esercizio, per effetto di distribuzioni ovvero per effetto della copertura di perdite di bilancio nonché per effetto dell’imputazione a capitale di tali riserve.

In colonna 4, occorre indicare l’importo risultante dalla somma algebrica degli importi indicati nei campi precedenti.

-

rigo “RS140 riserve in sospensione di imposta”

Accoglie le variazioni delle riserve che ai fini fiscali sono caratterizzate dal particolare regime di sospensione di imposta, in quanto derivanti da provvedimenti agevolativi.

In tale rigo devono essere:- comprese quelle rappresentanti saldi attivi di rivalutazione, con rilevanza fiscale, di beni dell’attivo in applicazione di leggi speciali;

- escluse quelle rappresentanti saldi attivi di rivalutazione, qualora la rivalutazione sia solo civilistica.

In tal caso il saldo attivo si presenta come una riserva di utili non in sospensione d’imposta e quindi da indicare nel rigo RS134 (o anche nel rigo RS135 a seconda dell’origine).

Un eventuale affrancamento della posta tramite il versamento dell’imposta sostitutiva (quale potrebbe essere quella del 2020) determinerà una riduzione del saldo delle riserve di cui al rigo RS130.

In ogni caso, qualsiasi decremento di riserva che si è verificato nel corso dell’esercizio, dovrà essere indicato nel prospetto del capitale e delle riserve, a prescindere dalla loro natura; non rileva quindi se queste riduzioni siano state determinate da:- distribuzione ai soci;

- copertura di perdite;

- imputazione a capitale.

Inoltre, qualora si utilizzino le riserve in esame, sarà necessario indicare il corrispondente importo:

- in colonna 2 rigo RS130 se l’utilizzo comporta la cessazione del regime di sospensione;

- in colonna 10 rigo RS130 se l’utilizzo non comporta la cessazione del regime di sospensione.

-

rigo “RS141 utile dell’esercizio e perdite”

Deve essere riportato il risultato del Conto economico dell’esercizio cui si riferisce la dichiarazione.

Nello specifico, in colonna:- 1 si indicherà la quota dell’utile dell’esercizio che è oggetto di distribuzione;

- 2, la quota accantonata a riserva;

- 3, la parte eventualmente destinata alla copertura di perdite di precedenti esercizi portate a nuovo;

- 4, occorre indicare la perdita dell’esercizio e le perdite dei precedenti esercizi portate a nuovo.

Ciò significa che, in caso di parziale distribuzione dell’utile conseguito e parziale accantonamento a riserva, sarà necessario compilare le colonne 1 e 2; la somma di tali due colonne dovrà essere pari all’importo dell’utile emergente dal Conto economico del bilancio dell’esercizio.

-

rigo “RS142 utile dell’esercizio e perdite siiq”

deve essere riportato il risultato (utile o perdita) del Conto economico dell’esercizio cui si riferisce la dichiarazione per la parte riferibile alla gestione esente di cui al regime speciale delle Siiq e delle Siinq.

NdR: Potrebbe interessarti anche…

Legge di bilancio 2021: novità per la riduzione del capitale per perdite nelle società di capitali

Sospensione delle procedure di riduzione del capitale per perdite: mancanza di univocità interpretativa

A cura di Alessandro Tatone

Martedì 20 luglio 2021

Questo intervento è tratto dalla circolare settimanale di CommercialistaTelematico…

Abbonamento annuale Circolari Settimanali

per i clienti dello studio

Abbonandoti per un anno alle Circolari Settimanali, ogni settimana riceverai comodamente nella tua casella di posta elettronica una circolare con tutte le novità dei 7 giorni precedenti e gli approfondimenti di assoluta urgenza.

Le circolari settimanali sono in formato Word per essere facilmente modificabili con il tuo logo ed i tuoi dati e girate ai clienti del tuo studio.