La gestione delle detrazioni IRPEF soggette a metodi di pagamento tracciabili rischia di complicare gli adempimenti burocratici, soprattutto per i soggetti che operano in ambito sanitario.

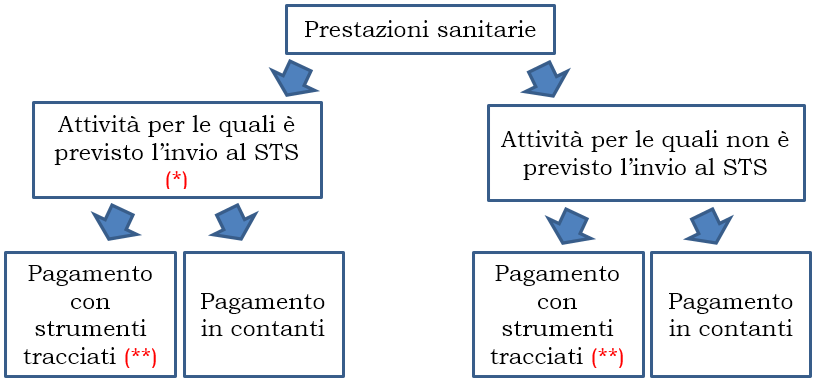

Segnaliamo che è necessario inviare al Sistema Tessera Sanitaria anche i dati delle prestazioni pagate dal cliente per contanti, pur in assenza del diritto alla detrazione.

Mentre i vari operatori sanitari (o i loro consulenti, in qualità di intermediari) stanno effettuando l’invio telematico dei dati al Sistema Tessera Sanitaria (STS) relativi all’anno 2019, la cui scadenza è prevista per oggi 31 gennaio, stanno predisponendo la procedura da adottare per il 2020 relativamente alle prestazioni sanitarie pagate in contanti dai pazienti.

Mentre i vari operatori sanitari (o i loro consulenti, in qualità di intermediari) stanno effettuando l’invio telematico dei dati al Sistema Tessera Sanitaria (STS) relativi all’anno 2019, la cui scadenza è prevista per oggi 31 gennaio, stanno predisponendo la procedura da adottare per il 2020 relativamente alle prestazioni sanitarie pagate in contanti dai pazienti.

Precompilata e sistema tessera sanitaria: detrazioni e tracciabilità dei pagamenti

Precompilata e sistema tessera sanitaria: la Legge di bilancio 2020 ha previsto che da quest’anno la detrazione di taluni oneri, ai sensi dall’articolo 15 del Tuir e di altre disposizioni, è ammessa solo se il pagamento è effettuato con strumenti tracciati.

In particolare, i commi 679 e 680 della Legge 160/2019 hanno previsto che la detrazione del 19% spetta se il pagamento avviene mediante assegni, bonifici, carte di credito, ecc.

[per approfondimenti si veda: Pagamenti tracciabili per la detrazione di spese mediche e altri oneri, da 1/1/2020 ]

Quanto a quest’ultima modalità, ricordiamo che tutti gli operatori professionali (es. il medico dentista) sono tenuti a dotarsi di un POS, ma l’inadempimento non è sanzionato.

Sono esclusi dall’obbligo di pagamento con strumenti tracciati, al fine di fruire della detrazione dall’IRPEF, l’acquisto di medicinali e di dispositivi medici (es. occhiali da vista), nonché le prestazioni sanitarie rese dalle strutture pubbliche o da strutture private accreditate al Servizio sanitario nazionale.

I dati inviati (per ora annualmente) al STS sono anche impiegati per la predisposizione della dichiarazione precompilata, di cui all’articolo 1, D.Lgs. 21 novembre 2014, n. 175.

E’ evidente che il cliente che, dal 2020, paga una prestazione in contanti non potrà detrarre l’onere sostenuto (salvo naturalmente le suddette deroghe previste dalla legge).

D’altro canto, il medico dovrà inviare il dato al STS, in quanto il meccanismo – oltre a consentire di estrapolare i dati per confezionare la dichiarazione precompilata – serve per monitorare la spesa sanitaria pubblica (sia da parte dell’Amministrazione pubblica sanitaria sia da parte del cittadino, il quale può consultare il propri dati di spesa sanitaria, nonché esercitare, entro il mese di febbraio dell’anno successivo al sostenimento della spesa, il diritto dell’opposizione all’invio dei dati all’Agenzia delle entrate per la predisposizione della dichiarazione dei redditi precompilata; per maggiori informazioni si può consultare il sito sistemats1.sanita.finanze.it).

Modalità di pagamento: strumenti tracciati Sì o No

Alcuni operatori sanitari (es. il dentista) che incassano una prestazione mediante assegno bancario e un’altra in contanti, faranno bene ad appuntare (speriamo “digitalmente”) la modalità di pagamento scelta dal cliente, in quanto – verosimilmente – il prossimo invio al STS richiederà, nel tracciato in formato XML, un ulteriore dato (oltre quelli previsti dall’articolo 1 del Provvedimento del Direttore dell’Agenzia delle Entrate, 31 luglio 2015, n. 103408, quali i dati del prestatore/cedente, i dati del contribuente, la data del documento attestante la spesa, la tipologia e l’importo della spesa): la modalità di pagamento (strumenti tracciati: SI’ o NO).

(*) Art. 3, co, 3, D.lgs. 21.11.2014 n. 175; per l’individuazione degli ulteriori soggetti tenuti alla trasmissione dei dati, si vedano:

– il D.M. 22 novembre 2019, pubblicato in G.U. 4.12.2019, n. 284;

– il D.M. 22 marzo 2019, pubblicato in G.U. 4.4.2019, n. 80;

– il D.M. 1° settembre 2016, pubblicato in G.U. 13.9.2016, n. 214.

(**) Versamento bancario o postale ovvero mediante altri sistemi di pagamento (es. carte di debito o di credito) previsti dall’art. 23, D.lgs. 9 luglio 1997, n. 241.

Per ulteriori approfondimenti puoi leggere:

“Dati sanitari della precompilata: le nuove regole per l’invio dei dati al Sistema Tessera Sanitaria (STS)”

“Sistema Tessera Sanitaria con invio mensile: altri adempimenti burocratici imposti ai contribuenti”

A cura Dario Cassinari e Claudio Sabbatini

Giovedì 30 gennaio 2020