In sede di chiusura del bilancio al 31/12/2019, occorre procedere all’inventario di magazzino e alla valutazione delle rimanenze. Mancano pochi giorni all’inizio delle operazioni di inventario, riepiloghiamo quindi le norme relative alla tenuta della contabilità di magazzino e ai metodi di valutazione delle rimanenze di magazzino di fine anno.

Al fine di redigere il bilancio secondo corretti principi contabili il redattore del bilancio è chiamato, al termine dell’esercizio, ad effettuare delle valutazioni e, quindi, delle scritture di rettifica per tener conto delle giacenze di magazzino.

A fine anno quindi, al fine di quantificare il risultato d’esercizio dell’attività rispettando il principio di competenza economica, è necessario rilevare se vi siano beni acquistati e non ancora venduti, in modo da rinviarli al futuro esercizio permettendo così la correlazione tra ricavi di vendita e costo di acquisto dei soli beni venduti.

Entro il 31/12/2019 è quindi necessario effettuare l’inventario del magazzino con conseguente valutazione delle rimanenze di fine anno per il 2019.

NdR: Potrebbe interessarti anche…

Bilancio 2020: valutazione civilistica e fiscale delle rimanenze di magazzino

Variazioni delle rimanenze tra principi contabili e TUIR

Contabilità di magazzino

La contabilità interna di magazzino è costituita dalle scritture di magazzino rilevate su un registro di magazzino e sui conti di magazzino.

Dal punto di vista civilistico il registro di magazzino non è specificamente prescritto dal Codice civile, ma rientra nell’obbligo di “tenere le altre scritture contabili che siano richieste dalla natura e dalle dimensioni” dell’impresa di cui all’art. 2214 c. 2 c.c..

Il registro di magazzino è un documento nel quale si annotano i movimenti in entrata ed uscita in ordine di data (si tratta di scritture “cronologiche”) di tutti gli articoli trattati, documentati dalle bollette di carico e scarico emesse dal magazziniere, ad eccezione dei beni di rilevanza trascurabile, che è possibile non annotare.

Ai soli fini fiscali è possibile annotare, anche alla fine del periodo d’imposta, i cali e le altre variazioni di quantità che determinano scostamenti tra le giacenze fisiche e quelle desumibili dalle scritture di carico e scarico.

Soggetti obbligati alla tenuta delle scritture di magazzino

La tenuta delle scritture ausiliarie di magazzino è obbligatoria qualora il contribuente superi determinati valori dei ricavi e delle rimanenze.

In particolare i soggetti in contabilità ordinaria che per due esercizi consecutivi abbiano superato entrambi i seguenti limiti:

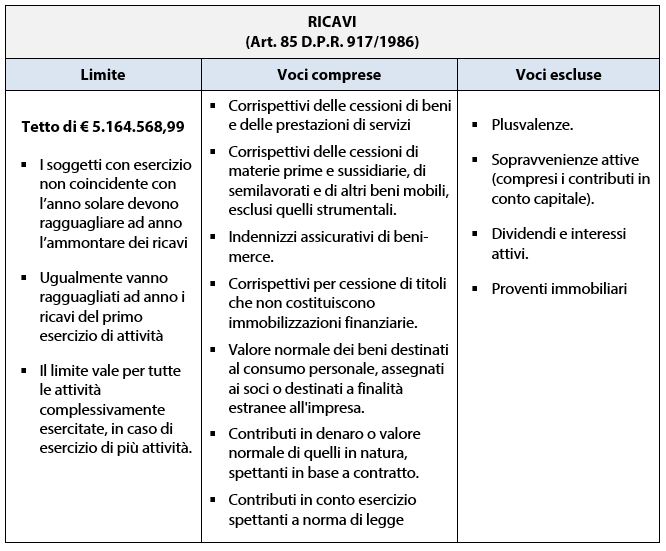

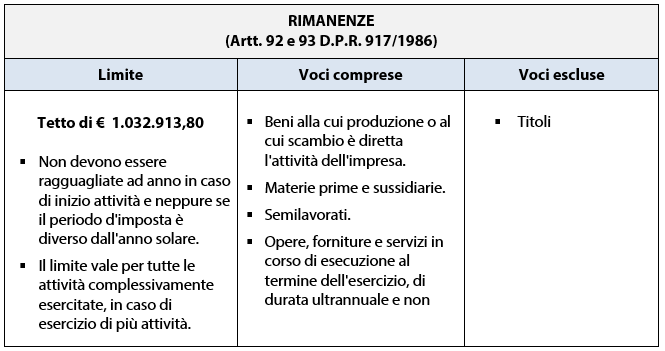

- ricavi: € 5.164.568,99 per esercizio;

- rimanenze finali: superiori ad € 1.032.913,80,

devono tenere la contabilità di magazzino dal secondo periodo di imposta successivo a quello in cui, per la seconda volta consecutiva, si verifica il superamento di tali limiti.

L’obbligo viene meno dal primo periodo d’imposta successivo a quello in cui il soggetto non supera, per la seconda volta consecutiva, almeno uno dei limiti.

Per la determinazione dei limiti suddetti non si tiene conto delle risultanze di accertamenti se l’incremento non supera di oltre il 15% i valori dichiarati (art. 1, co. 1, D.P.R. 695/1996).

Regole di tenuta della contabilità di magazzino

Per la tenuta della contabilità di magazzino bisogna seguire le seguenti regole.

Modalità e periodicità di rilevazione

- Le scritture ausiliarie di magazzino devono rispettare i criteri della sistematicità, dell’ordinata contabilità (art. 2219, c.c: senza spazi in bianco, senza interlinee, senza abrasioni, senza trasporti a margine) ed i termini di registrazione (entro 60 giorni);

- Si registrano le quantità entrate ed uscite di singoli beni (o categorie omogenee);

- I movimenti possono essere contabilizzati con cadenza giornaliera o riepilogati per periodi di durata massima mensile.

Beni esclusi dall’obbligo di registrazione

- I beni in corso di lavorazione, i titoli azionari e le obbligazioni, i materiali di consumo non inc