La direttiva UE n. 2017/2455 prevede molte importanti novità relative al commercio elettronico e ai marketplace, alcune già in vigore ed altre che entreranno in vigore dal 2021.

Commercio elettronico: fino a 10.000 € tassazione nello Stato del cedente

Per effetto della Dir. UE n. 2017/2455, a partire dal 1 gennaio 2021, nel perseguimento dell’obiettivo di rendere meno complesso e oneroso il commercio transfrontaliero dei beni, è previsto che, in analogia a quanto disposto per i servizi TTE (servizi di telecomunicazione, teleradiodiffusione ed elettronici) le vendite:

- a soggetti che non sono soggetti passivi (privati, in primis)

- con trasporto/spedizione a nome e/o cura del fornitore (o quando il fornitore interviene indirettamente nel trasporto/spedizione),

- se di ammontare non superiore (nell’anno in corso e in quello precedente) alla soglia – unica per tutti gli Stati membri – di 10.000 euro (o al suo controvalore in valuta locale),

siano soggette a tassazione nello Stato del cedente (salvo opzione per la tassazione a destino, azionabile anche in caso di mancato superamento dell’importo-soglia).

Oltre 10.000 €: possibilità di avvalersi del regime MOSS

Al supero del limite monetario, invece, le vendite divengono obbligatoriamente rilevanti nel Paese di destinazione, ma il cedente, in tal caso, potrà accedere al regime MOSS già previsto per i servizi TTE, evitando così d’identificarsi ai fini dell’imposta nei singoli Paesi in cui sono eseguite le vendite e adottando le regole di fatturazione del proprio Stato membro.

Marketplace responsabili del pagamento dell’IVA

La Dir. UE n. 2017/2455 ha inoltre introdotto, sempre dal 2021, la responsabilità per il pagamento dell’imposta sul valore aggiunto a carico delle piattaforme digitali (si tratta dei cosiddetti marketplace ovverossia soggetti passivi che facilitano, tramite l’uso di un’interfaccia elettronica quale un mercato, una piattaforma, un portale o simili, le vendite a distanza) disponendo altresì che “essi siano considerati le persone che effettuano le vendite in questione” (settimo “considerando” della Dir. UE n. 2017/2455).

In tal modo, il marketplace viene considerato, ai fini IVA e con un’evidente finzione giuridica, come il soggetto passivo che acquista e cede i beni, siano essi importati da Paesi terzi e oggetto di vendita a distanza ovvero ceduti da soggetti stabiliti al di fuori dell’Unione europea nei confronti di una persona che non è un soggetto passivo (così il nuovo art. 14-bis introdotto nella direttiva n. 2006/112/CE).

In sostanza, si realizza l’effetto di frazionare l’operazione commerciale, individuando:

- una prima cessione B2B (dal cedente all’interfaccia elettronica – marketplace);

- una seconda cessione B2C (dall’interfaccia elettronica all’acquirente – consumatore finale, con spedizione o trasporto imputata a quest’ultima).

Nel caso dei beni importati, la disposizione ha un effetto limitato alle cessioni di beni aventi un valore intrinseco non superiore a 150 euro (mentre per le operazioni di valore superiore è richiesta una dichiarazione doganale completa nel momento del superamento dei confini dell’Unione europea).

Abolizione esenzione IVA per beni oggetto di spedizioni di modico valore

Inoltre, al fine di evitare distorsioni della concorrenza tra soggetti stabiliti all’interno e all’esterno dell’Unione europea oltre che per ovvi motivi di gettito, è stata prevista anche l’abolizione – sempre dal 2021 – dell’esenzione IVA per i beni oggetto di piccole spedizioni di modico valore (massimo 10 euro) di cui alla Direttiva 2009/132/CE.

Ricezione della Direttiva Europea sul Commercio Elettronico

Il legislatore italiano ha (frettolosamente e parzialmente) recepito la direttiva con il D.L. 14 dicembre 2018, n.135, all’art. 11-bis commi da 11 a 15, in vigore dal 13 febbraio 2019.

La fretta ha determinato una limitazione all’ambito della norma a:

- telefoni cellulari,

- console da gioco,

- tablet

- PC

- e laptop,

senza peraltro tener conto delle ulteriori proposte di modifica di cui ai documenti COM(2018) 819 e 821 dell’11 dicembre 2018.

Tali disposizioni nazionali prevedono che:

“11. Se un soggetto passivo facilita, tramite l’uso di un’interfaccia elettronica quale un mercato virtuale, una piattaforma, un portale o mezzi analoghi, le vendite a distanza di telefoni cellulari, console da gioco, tablet PC e laptop, importati da territori terzi o Paesi terzi, di valore intrinseco non superiore a euro 150, si considera che lo stesso soggetto passivo abbia ricevuto e ceduto detti beni.

12. Se un soggetto passivo facilita, tramite l’uso di un’interfaccia elettronica quale un mercato virtuale, una piattaforma, un portale o mezzi analoghi, le cessioni di telefoni cellulari, console da gioco, tablet PC e laptop, effettuate nell’Unione europea da un soggetto passivo non stabilito nell’Unione europea a una persona che non è un soggetto passivo, si considera che lo stesso soggetto passivo che facilita la cessione abbia ricevuto e ceduto detti beni

13. Ai fini dell’applicazione dei commi 11 e 12, si presume che la persona che vende i beni tramite l’interfaccia elettronica sia un soggetto passivo e la persona che acquista tali beni non sia un soggetto passivo…” .

Obblighi di comunicazione per i marketplace

Tralasciando la complessità delle problematiche applicative che la nuova disposizione determinerà, soprattutto se non adeguatamente e coerentemente conformata alle norme comunitarie, è comunque evidente la centralità del ruolo del marketplace all’interno della catena commerciale e la sua posizione di solidarietà debitoria dell’IVA, confermata e ribadita dal D.L. 30 aprile 2019, n. 34 (convertito nella L. 28 giugno 2019, n. 58) che, pur rinviando al primo gennaio 2021 l’entrata in vigore della norma (allineandola così a quella della direttiva UE n. 2017/2455), si premura d’individuare anche una serie di obblighi comunicativi a carico dei marketplace che vengono ritenuti debitori (IVA) per le vendite a distanza per le quali non siano state trasmesse o siano state trasmesse in maniera incompleta le informazioni obbligatoriamente dovute, a meno che non si dimostri che l’imposta è stata assolta dal fornitore.

Tali adempimenti comunicativi (peraltro, non limitati ai soli beni individuati dal D.L. 135/2018 e riguardanti anche le vendite effettuate nel periodo dal 13 febbraio al primo maggio 2019, rispettivamente data d’entrata in vigore dell’art. 11-bis, co. da 11 a 15, D.L. 135/2018 e data d’entrata in vigore del D.L. 34/2019) sono previsti come obbligatori fino al 31 dicembre 2020, ossia fino al giorno precedente l’entrata in vigore della direttiva UE n. 2017/2455.

Il primo invio (a regime, gli invii avranno cadenza trimestrale e dovranno essere eseguiti entro il giorno 20 del mese successivo a ciascun trimestre), inizialmente previsto entro il mese di luglio 2019, è stato differito e il relativo termine è rimesso a un apposito Provvedimento dell’Agenzia delle entrate al fine di stabilire modalità e termini delle comunicazioni.

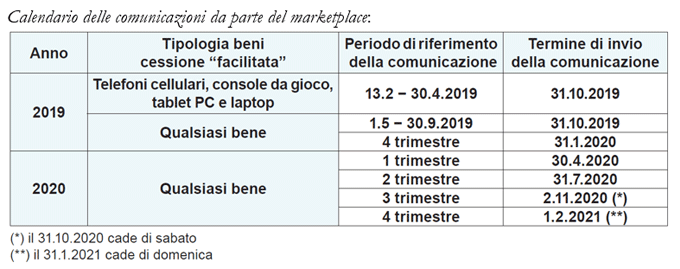

In data 31 luglio 2019 è stato pubblicato, infatti, il Provv.Ag.Entrate n. 660061/2019, il quale, oltre a confermare l’obbligo di presentazione trimestrale dei dati delle predette operazioni (il termine è la fine del mese successivo a ciascun trimestre), ha previsto che, in sede di prima applicazione, l’adempimento sia eseguito entro il 31 ottobre 2019.

Entro tale termine, pertanto, dovranno essere comunicate:

- sia le vendite a distanza (facilitate dal marketplace) di ogni tipologia di beni, poste in essere nel periodo dal primo maggio 2019 (data d’entrata in vigore del D.L. n. 34/2019) al 30 settembre 2019,

- sia le analoghe cessioni effettuate fra il 13 febbraio 2019 (data d’entrata in vigore dell’art. 11-bis del D.L. n. 135/2018) e il 30 aprile scorso, ma solo se aventi per oggetto telefoni cellulari, console da gioco, tablet PC e laptop (ovverossia i beni individuati dal predetto art. 11-bis, comma 11).

L’obbligo comunicativo (che riguarda anche i soggetti non residenti, i quali, se privi di stabile organizzazione in Italia, dovranno nominare un rappresentante fiscale ovvero identificarsi direttamente ai fini IVA per poter adempiere) prevede che siano trasmessi (servendosi dei servizi Entratel o Fisconline) i dati richiesti al punto 3.1 del Provvedimento.

Si tratta dei riferimenti identificativi di ciascun fornitore, del numero totale delle unità vendute in Italia e, per tali unità, l’ammontare totale dei prezzi di vendita o, in alternativa, il prezzo medio di vendita, espressi in euro.

Oltre a definire le circostanze in cui si considera che il marketplace faciliti (o non faciliti) le operazioni in questione, il Provvedimento interviene anche a meglio definire la responsabilità per il debito d’imposta (prevista dall’art. 13, comma 3, del D.L. n. 34/2019) conseguente all’omessa trasmissione dei dati o alla trasmissione di dati incompleti.

In particolare, ai sensi del punto 3.5 del Provvedimento, è disposto che, in caso di mancata trasmissione dei dati, il soggetto passivo non sia considerato debitore dell’imposta, se è dimostrato che questa è stata assolta dal fornitore.

In caso di trasmissione di dati incompleti, invece, il soggetto passivo sfugge alla responsabilità se dimostra di aver adottato tutte le misure necessarie per rilevare correttamente e individuare i dati sulla piattaforma digitale.

Preparati con il nostro CORSO ONLINE REGISTRATO

Novità IVA 2020: i quattro interventi UE

1. prova delle cessioni intraunionali

2. iscrizione obbligatoria al VIES

3. operazioni di call-off stock

4. transazioni a catena (triangolari)

Il corso registrato è disponibile nella tua area personale sulla piattaforma di e-learning di Commercialista Telematico per 1 anno e senza limiti al numero di visualizzazioni.

A cura di:

Fabio Ciani

Antonio Lanotte

Claudio Sabbatini

Venerdì 18 Ottobre 2019