L’Agenzia delle Entrate ha recentemente affrontato il tema della scissione con assegnazione di contratti di leasing immobiliare. Ha avuto modo di chiarire che tale assegnazione risulta essere fiscalmente neutra. Si tratta di una indicazione assolutamente condivisibile, anche se in passato non sono mancati profili di incertezza sul punto. Ad ogni buon conto l’assegnazione di contratti di leasing a seguito di scissione può dar luogo a dubbi non tanto sotto il profilo del trattamento fiscale, quanto piuttosto in relazione a questioni di carattere civilistico – contabile

Scissione con assegnazione di contratti di leasing immobiliare – Introduzione

La risposta all’interpello n. 139 del 27.12.2018 ha affrontato il tema della scissione con assegnazione di contratti di leasing immobiliare.

L’Agenzia delle Entrate ha avuto modo di chiarire che tale assegnazione risulta essere fiscalmente neutra. Si tratta di una indicazione assolutamente condivisibile, anche se in passato non sono mancati profili di incertezza sul punto.

Ad ogni buon conto l’assegnazione di contratti di leasing a seguito di scissione può dar luogo a dubbi, non tanto sotto il profilo del trattamento fiscale, quanto piuttosto in relazione a questioni di carattere civilistico – contabile.

Il caso di scissione con assegnazione dei contratti di leasing immobiliare

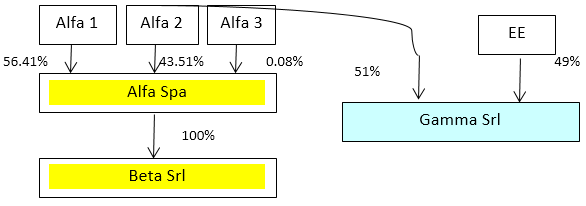

Il gruppo oggetto dell’operazione straordinaria è di origine francese. In Italia sono presenti le società Alfa e Beta che svolgono attività operativa, mentre Gamma è l’immobiliare italiana del gruppo. E’ intenzione di attribuire il compendio immobiliare detenuto da Alfa e Beta (società scindende) a Gamma immobiliare (società beneficiaria).

Le partecipazioni detenute dai soci in Alfa e Beta non varieranno ma i soci di Alfa e Beta riceveranno quote di Gamma a fronte dell’impoverimento delle società scisse.

Si veda la successiva figura.

Figura n. 1

Dalla lettura dell’interpello emerge che, dopo l’operazione, le quote di partecipazione nella beneficiaria Gamma sono quelle rappresentate nella successiva tabella.

Tabella n. 1 – quote di partecipazione in Gamma

|

Alfa 2 |

36,70% |

|

Alfa 1 |

36,79% |

|

Alfa 3 |

0,05% |

|

Alfa |

18,46% |

|

Estera |

8,00% |

|

totale |

100% |

La determinazione del concambio non è ad ogni buon conto oggetto della nostra analisi.

La risposta all’interpello appare interessante sia in quanto l’operazione non è stata ritenuta abusiva, sia in ragione del fatto che viene analizzato il caso in cui alla beneficiaria viene attribuito un compendio immobiliare in parte detenuto in forza di contratti di leasing.

L’Agenzia sostiene, in modo assolutamente condivisibile, che la scissione, diversamente dalla cessione del contratto di leasing – disciplinata dall’articolo 88, comma 5, del TUIR secondo cui “in caso di cessione del contratto di locazione finanziaria il valore normale del bene costituisce sopravvenienza attiva” – non determina l’emersione di base imponibile, poiché nell’ambito della riorganizzazione aziendale il trasferimento del contratto di leasing comporta, come affermato con risoluzione n. 58 del 22 marzo 2007, solo il subentro alla società utilizzatrice (società scissa) di un altro soggetto (la società beneficiaria, che si troverà nella medesima posizione giuridica, contabile e fiscale della scissa), con possibilità, per il nuovo titolare, di riscattare il bene (per il prezzo previsto nel contratto di leasing) ovvero di cedere il contratto, con il conseguente assoggettamento a tassazione, in questo caso, della sopravvenienza realizzata, ai sensi del citato articolo 88, comma 5, del TUIR.

Il chiarimento è di sicuro interesse ma le conclusioni che ora paiono scontate hanno subito una evoluzione nel corso degli anni.

I precedenti interventi sul tema

Affermare che l’assegnazione alla beneficiaria di contratti di leasing sia fiscalmente neutra è una asserzione che appare scontata in considerazione del fatto che la fusione e la scissione sono