Il disegno della Legge di Bilancio 2019 riguardante il Bilancio di previsione dello Stato per l’anno finanziario 2019 e bilancio pluriennale per il triennio 2019-2021, è stato presentato per la prima lettura alla Camera il 31 ottobre 2018. L’iter parlamentare è ancora lungo e a metà del suo percorso, ma il DDL 2019 è già stato approvato alla Camera il 7 dicembre 2018. Facciamo il punto sulle normative che attendiamo….

Il disegno della Legge di Bilancio 2019 (Atto n.1334) riguardante il Bilancio di previsione dello Stato per l’anno finanziario 2019 e bilancio pluriennale per il triennio 2019-2021, è stato presentato per la prima lettura alla Camera il 31 ottobre 2018.

Il disegno della Legge di Bilancio 2019 (Atto n.1334) riguardante il Bilancio di previsione dello Stato per l’anno finanziario 2019 e bilancio pluriennale per il triennio 2019-2021, è stato presentato per la prima lettura alla Camera il 31 ottobre 2018.

L’iter parlamentare è ancora lungo e a metà del suo percorso, ma il DDL 2019 è già stato approvato alla Camera il 7 dicembre 2018 coni seguenti voti:

- 330 favorevoli

- 219 contrarti

- un astenuto

Il disegno della Legge di Bilancio 2019 comincia a prender forma e delinea nello scenario dei contribuenti e delle famiglie italiane in generale tanti cambiamenti. Anche se attualmente l’iter si è concluso parzialmente, già alla Camera il testo che è stato approvato risulta modificato da una serie di emendamenti che hanno avuto la fiducia e, dunque, sono stati inseriti quale parte integrante del testo della Manovra che è approdato il 10 dicembre a Palazzo Madama, per diventare necessariamente definitivo entro il termine ultimo 31 dicembre.

Le tappe della Legge

-

- CAMERA: è cominciato il 6 novembre e si è concluso il 6 dicembre il lavoro alla Camera. Fiducia giorno 7 dicembre;

-

- SENATO: in programma lunedì 10 dicembre alle 18 l’esame della Commissione Bilancio della Legge di bilancio 2019 e del bilancio pluriennale per il triennio 2019-2021, se trasmesso in tempo utile dalla Camera dei deputati.

Il disegno di legge di bilancio è costituito da 2 Parti, comprendenti rispettivamente la Sezione I e la Sezione II e precisamente:

-

- I^ sezione: che contiene tutte le disposizioni in materia di entrata e di spesa aventi come oggetto misure quantitative destinate a realizzare gli obiettivi programmatici e effetti finanziari con decorrenza nel triennio 2019-2021

-

- II^ sezione: contenente l’approvazione dei singoli stati di previsione e dei totali generali della spesa dello Stato per il triennio 2019-2021.

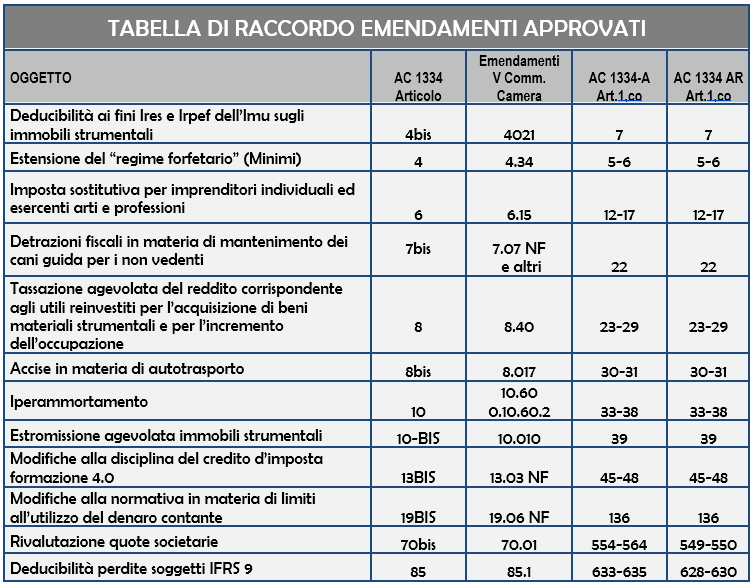

Il testo del disegno di legge presentato dal Governo (A.C. 1334), come anticipavamo in premessa ha ricevuto la fiducia dalla Camera, ma il testo del dispositivo è stato integrato e variato durante le diverse fasi – dalla V Commissione Bilancio della Camera (A.C. 1334-A), all’approvazione degli emendamenti, sino al rinvio in Commissione il 6 dicembre (A.C. 1334 A-R).

Il Governo ha pubblicato la sintesi degli emendamenti approvati sino alla data del 6 dicembre 2018 da cui riportiamo alcuni dei punti più interessanti per gli addetti ai lavori.

Dalle novità che riguardano il bonus per la formazione 4.0, i nuovi “esclusi” dal regime forfettario, le aliquote applicabili all’iper ammortamento, le integrazioni in materia di Ires agevolato al 15%, le nuove spese ammesse al credito d’imposta ricerca e sviluppo e molto altro.

Di seguito, per facilitare il raccordo fra emendamenti e articoli già approvati dalla Camera, riportiamo la tabella con alcuni articoli in materia “fiscale” per i quali è stato implementato il testo, rispetto la prima formulazione, dopo gli emendamenti approvati:

Premettendo che l’invio del DDL 2019 al Senato non esclude – anzi – lascia presagire ulteriori novità e, quindi, riformulazioni del testo che compone la Legge di Bilancio, di seguito ripercorriamo alcune delle più rilevanti novità del testo approvato lo scorso 7 dicembre in ambito fiscale, rispetto alla prima versione del DDL.

- ESTENSIONE REGIME FORFETTARIO: il restyling dell’art.4 del DDL 2019 prevede un’esclusione per chi desidera mettersi in “attività” con l’ex datore di lavoro, mentre risultano possibili beneficiari del regime forfettario i dipendenti e pensionati. Infatti, le modifiche apportate chiarisco che sono escluse dal regime forfettario le persone fisiche che esercitano la propria attività prevalentemente nei confronti dei datori – con i quali hanno in essere rapporti di lavoro, o li avevano nei 2 precedenti periodi d’imposta, ovvero nei confronti di soggetti riconducibili ai medesimi datori di lavoro. Le modifiche apportate all’articolo 4 cancellano, inoltre, dal testo il riferimento alla soglia dei 30.000 euro che, nella normativa vigente, rileva ai fini dell’esclusione dal regime forfettario. La medesima esclusione – disposta dall’art.6 DDL 2019 – è estesa anche agli imprenditori individuali ed esercenti arti e professioni che adottano il regime agevolato con imposta sostitutiva del 20%;

- UTILI REINVESTITI (IRES 15%): per l’applicazione dell’aliquota agevolata Ires del 15% è stato riformulato il testo per la parte che riguarda l’individuazione degli investimenti rilevanti. Il tenore dalla novità impone di individuare, in ciascun periodo d’imposta, detti beni in base all’importo degli ammortamenti dei beni strumentali materiali acquisiti a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2018 (in luogo dei beni strumentali materiali “nuovi”);

- IMU sugli immobili strumentali: la percentuale di deducibilità ai fini Irpef e Ires dell’IMU dovuta sugli immobili strumentali dalle imposte sui redditi è raddoppiata, portandola dal 20 al 40%.

- IPERAMMORTAMENTO: è stata disposta la proroga e la rimodulazione della disciplina di maggiorazione da applicare all’ammortamento, la cosiddetta norma dell’iperammortamento. E’ previsto di aumentare, ai fini dell’iperammortamento, dal 150 (prima versione DDL) al 170% la misura della maggiorazione del costo di acquisizione degli investimenti fino a 2,5 milioni di euro; gli altri range prevedono una misura percentuale pari al

-

- 100% per investimenti compresi tra 2,5 e 10 milioni di euro

-

- 50% per investimenti compresi tra 10 e 20 milioni di euro

-

- nessuna maggiorazione, oltre limite di 20 milioni di euro

- ESTROMISSIONE BENI STRUMENTALI: la procedura di estromissione agevolata, disposta dalla Legge di stabilità 2016, che prevede l’esclusione dei beni immobili strumentali dal patrimonio dell’impresa, è stata estesa anche ai beni posseduti dagli imprenditori individuali al 31 ottobre 2018. Per tali beni si potrà optare per il pagamento di un’imposta sostitutiva di IRPEF e IRAP, con aliquota dell’8%. Il pagamento esclude tali beni dal patrimonio dell’impresa, con decorrenza dal primo periodo d’imposta in corso alla data del 1° gennaio 2019; i versamenti rateali sono previsti entro il 30 novembre 2019 e il 16 giugno 2020.

- CREDITO D’IMPOSTA RICERCA E SVILUPPO: ai fini del credito d’imposta riconosciuto per le attività di ricerca e sviluppo sono state introdotte, nell’ambito delle spese ammissibili, nuove fattispecie di spesa. Fra le spese sono state incluse quelle sostenute per materiali, forniture e prodotti analoghi impiegati nelle attività di ricerca e sviluppo anche per la realizzazione di prototipi o impianti pilota, relativi alle fasi della ricerca industriale e dello sviluppo sperimentale – non opera, qualora l’inclusione del costo di tali beni tra le spese ammissibili al credito d’imposta abbia l’effetto di ridurre l’eccedenza agevolabile.

- CREDITO D’IMPOSTA FORMAZIONE 4.0: è stata disposta la proroga di un anno per l’applicazione del credito d’imposta formazione 4.0 e, dunque, saranno incluse anche le spese di formazione sostenute nel periodo di imposta successivo a quello in corso al 31 dicembre 2018. E’ stato, inoltre, rimodulato il quantum del credito, secondo la dimensione delle imprese:

-

- piccole imprese nella misura del 50 % delle spese sostenute per la formazione (in luogo

-

- della precedente misura del 40 per cento);

-

- medie imprese confermato il 40% delle spese sostenute per la formazione

-

- grandi imprese ridotto al 30% delle spese sostenute per la formazione, e disposto quale limite massimo annuale di 200.000 euro.

E’ stata prevista anche l’autorizzazione, a tal fine, di una spesa pari a 250 milioni di euro per l’anno 2020.

- ENTI NON COMMERCIALI: nell’ambito della disciplina del Codice del Terzo settore (DLgs n. 117/2017) è stata disposta, a condizione di reinvestire gli utili in attività di natura sanitaria o socio-sanitaria e senza deliberare alcun compenso a favore degli organi amministrativi, l’esclusione dalle voci che compongono il reddito di tali enti delle attività in campo sociale, sanitario e socio-sanitario svolte da Fondazioni Ex-Ipab.

- USO CONTANTE: è stata modificata la normativa in materia di limiti all’utilizzo del denaro contante. Derogando alle norme ordinarie di cui al DL n.12/2012, è stata disposta la modifica le vigenti disposizioni in tema di tracciabilità dei pagamenti per acquisti di beni e servizi da commercianti al minuto e agenzie di viaggio e turismo effettuati da parte di stranieri non residenti. In particolare:

-

- incrementato da 10 mila a 15 mila euro l’importo massimo dei pagamenti in contanti effettuabili, per l’acquisto di beni al dettaglio e di prestazioni di servizi legati al turismo, da parte di soggetti non residenti in Italia;

-

- estesa la normativa anche ai cittadini dell’Unione Europea e dello Spazio economico europeo

- RIVALUTAZIONE QUOTE SOCIETARIE: è stato introdotto l’articolo 70bis che consente la rivalutazione dei beni e delle partecipazioni per le imprese che non adottano i principi contabili internazionali per la redazione del bilancio. La nuova norma riproduce sostanzialmente le precedenti rivalutazioni. In particolare, ricordiamo che la rivalutazione deve avere per oggetto beni di impresa e le partecipazioni iscritte in bilancio al 31 dicembre 2017. Il maggior valore attributo ai beni in sede di rivalutazione si considera ai fini delle imposte sui redditi e dell’Irap dal terzo esercizio successivo la rivalutazione attraverso il pagamento di un’imposta sostitutiva del:

-

- 16% per i beni ammortizzabili

-

- 12% per i beni non ammortizzabili

Per l’affrancamento del saldo attivo della rivalutazione è stabilita un’imposta sostitutiva del 10%.

- DEDUCIBILITA’ PERDITE IFRS 9: lo standard contabile “IFRS 9 Financial instruments” detta le nuove regole, applicabili dal 2018, sugli accantonamenti per le perdite su crediti – cosiddetto modello delle “perdite attese”. Con il DDL 2019 è disposto che le norme, in materia di deducibilità dei componenti reddituali derivanti dall’applicazione dello IFRS 9, si applicano agli enti creditizi e finanziari, per i quali le svalutazioni e le perdite su crediti verso la clientela iscritti in bilancio a tale titolo e le perdite realizzate mediante cessione a titolo oneroso sono integralmente deducibili (ai sensi dell’articolo 106 c.3 del TUIR). La deducibilità del 10% del loro ammontare è consentita nel 1° periodo di adozione dello standard nei confronti della clientela, con la conseguenza di posticipare di fatto la deducibilità. Infine, in deroga al principio dell’irretroattività delle norme tributarie, di cui allo Statuto del Contribuente (articolo 3 della Legge n. 212/2000) le norme introdotte si applicano in sede di prima applicazione del principio contabile IFRS9, ancorché effettuata prima dell’entrata in vigore del provvedimento in esame (dunque anche se applicato prima del 1° gennaio 2019).

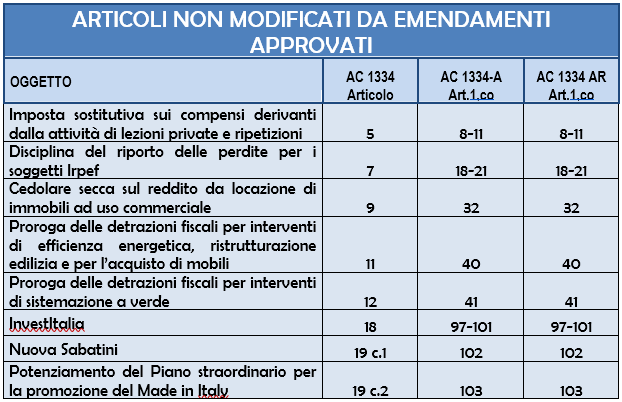

Naturalmente il testo della DDL 2019 si compone di molti altri articoli che regolamentano diversi ambiti, ma troviamo utile ricordare che nell’ambito fiscale, ancorché in attesa di “riconferma” al Senato, sono parte integrante della Legge di Bilancio anche altri articoli che sino alla Camera, non hanno subito variazioni per emendamenti e sono d’interesse per gli addetti ai lavori.

Monica Greco

Monica Greco

15 dicembre 2018