Sembra che stia per arrivare una fase di rialzo dei tassi d’interesse, dopo anni di tassi d’interesse quasi a 0… L’aumento dei tassi d’interesse come influisce sull’andamento dei costi aziendali? Quali sono gli indici di bilancio coinvolti dall’aumento dei tassi? Quali sono le strategie per prevenire rischi da aumento di tasso?

****

Spread è la parola straniera più presente sulle pagine economiche e politiche dei quotidiani italiani.

Cosa misura lo spread? Lo spread misura il differenziale di tasso fra i titoli di stato tedeschi, i mitici Bund e quelli italiani. Il rischio insito nell’aumentare dello spread è che i titoli di stato italiani comprati dal sistema bancario risultino più rischiosi, pertanto le banche potrebbero essere costrette (per effetto delle complesse regole contabili che regolano la concessione del credito) a restringere i prestiti erogati ad imprese e famiglie oppure a richiedere un maggior costo per interessi a fronte di nuovi finanziamenti erogati.

Per verificare l’andamento dei tassi misurati da Bankitalia clicca qui

Secondo le ultime rilevazioni pubblicate sulla stampa, il sistema bancario sta iniziando ad alzare i tassi applicati ai nuovi prestiti erogati. La domanda che ci si pone, in primis imprenditori e consulenti è: come impatterà la crescita dei tassi sui conti economici delle aziende?

E’ facile affermare che costerà di più finanziarsi sul mercato e che si pagheranno interessi passivi più elevati di oggi; in pratica cosa significa sui numeri di un bilancio questa affermazione?

Proviamo ad illustrare i principali indici di bilancio che possono essere coinvolti da maggiori oneri di finanziamento e fornire alcuni utili suggerimenti sulle analisi di redditività conseguenti.

Gli indici di bilancio

Partiamo (o ritorniamo) dalle basi: affinché l’azienda non perda, gli oneri finanziari devono essere inferiori al reddito operativo. Per monitorare questo fattore sono utili alcuni indici di bilancio.

Se prendiamo la buona abitudine di dividere ogni voce del conto economico per i ricavi avremo:

Ma ![]() è una vecchia conoscenza, si tratta infatti del RETURN ON SALES o ROS.

è una vecchia conoscenza, si tratta infatti del RETURN ON SALES o ROS.

Il ROS rappresenta uno dei due fattori in cui si può scomporre il ROI.

Se infatti il ROI è pari a ![]() (dove RO= reddito operativo e CI= capitale investito) possiamo scrivere:

(dove RO= reddito operativo e CI= capitale investito) possiamo scrivere:

![]()

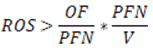

Tornando agli oneri finanziari, dovremo quindi avere:

![]()

Se moltiplichiamo ![]() per

per ![]() , la nostra disequazione diventa:

, la nostra disequazione diventa:

dove ![]() è riassumibile con “i” pari al tasso medio di interesse sui finanziamenti e

è riassumibile con “i” pari al tasso medio di interesse sui finanziamenti e ![]() non è altro che il rapporto tra l’indebitamento bancario e il fatturato.

non è altro che il rapporto tra l’indebitamento bancario e il fatturato.

Dagli indici di bilancio al monitoraggio dei conti aziendali

In pratica: la redditività delle vendite dovrà essere tanto più alta tanto più alto sarà il tasso di interesse applicato e tanto più i debiti finanziari incideranno sul fatturato, del resto quanto più siamo indebitati e paghiamo alti tassi, tanto più dovremo coprire con i margini operativi. È tanto ovvio da essere continuamente dimenticato e disatteso.

Fino ad oggi siamo stati abituati a fronteggiare tassi di interesse ai minimi storici grazie ad un Euribor estremamente basso (ad oggi è pari a -0.33) e pertanto “i”, in certi casi, non ha costituito un grosso problema (il guaio era semmai ottenere il credito). Chi però sfruttando questo temporaneo vantaggio finanziario ha ben pensato di indebitarsi magari anche oltre il limite consentito e in certi casi anche oltre al fatturato, oggi ha un problema in più, anzi due: da un lato i tassi sono inevitabilmente destinati a crescere per la fase di ripresa in corso, dall’altro gli spread saranno sempre più alti per le imprese con scarso merito creditizio; queste aziende verranno considerate dal sistema bancario connotate da una maggiore Probabilità di Default (PD).

Il ROS deve superare quindi la somma tra i tassi interbancari (dipendenti dalla situazione internazionale) e lo spread che dipende dal rischio d’impresa che, guarda caso, dipende in gran parte dal grado di indebitamento.

Dovendo tener sotto controllo almeno due variabili, la redditività e il grado di indebitamento, gli strumenti non possono che essere due: il bilancio periodico (mensile o trimestrale) completo di scritture di rettifica e l’analisi della centrale rischi.

Proviamo poi a fare questo test: calcoliamo a oggi (non al 31/12 dell’anno precedente) la posizione finanziaria netta (debiti bancari compresi leasing al netto delle disponibilità liquide) gli oneri finanziari, le vendite e il reddito operativo e ricaviamo ![]() e ipotizziamo in rialzo di due punti di tasso e verifichiamo se il nostro ROS è adeguato o meno.

e ipotizziamo in rialzo di due punti di tasso e verifichiamo se il nostro ROS è adeguato o meno.

Se oggi ad esempio “i” è pari a 5% e ![]() è pari a 1,5 l’azienda dovrà essere in grado di produrre un ROS pari a 7,5% per non uscire in perdita almeno ante imposte ma se il tasso cresce anche solo di 2 punti il livello di sopravvivenza schizza a 10,5% rendendo il pareggio un’impresa alquanto ardua.

è pari a 1,5 l’azienda dovrà essere in grado di produrre un ROS pari a 7,5% per non uscire in perdita almeno ante imposte ma se il tasso cresce anche solo di 2 punti il livello di sopravvivenza schizza a 10,5% rendendo il pareggio un’impresa alquanto ardua.

Occorre pertanto ridurre fin da subito, a costo di dover programmare una decrescita controllata, il rapporto ![]() insegnando all’azienda, per quanto possibile e realizzabile, a preferire fonti interne (ad esempio una migliore gestione del circolante) a fonti esterne a rinunciare alla crescita viziata da incrementi dell’indebitamento bancario troppo elevato (meglio magari sistemare prima il ciclo monetario netto) e una volta individuate le variabili chiave e i fattori di successo, abituarsi al monitoraggio continuo, solo così sarà possibile individuare tempestivamente eventuali carenze e costruire (magari anche insieme agli istituti di credito più lungimiranti) processi virtuosi che conducano l’azienda in acque più sicure.

insegnando all’azienda, per quanto possibile e realizzabile, a preferire fonti interne (ad esempio una migliore gestione del circolante) a fonti esterne a rinunciare alla crescita viziata da incrementi dell’indebitamento bancario troppo elevato (meglio magari sistemare prima il ciclo monetario netto) e una volta individuate le variabili chiave e i fattori di successo, abituarsi al monitoraggio continuo, solo così sarà possibile individuare tempestivamente eventuali carenze e costruire (magari anche insieme agli istituti di credito più lungimiranti) processi virtuosi che conducano l’azienda in acque più sicure.

Al momento i movimenti sul mercato dei tassi sembrano solo indicare mutamenti di scenario sul lungo periodo, tuttavia appare ovvio suggerire che sarebbe opportuno anticipare quanto avverrà sul mercato dei tassi e non dover inseguire situazioni debitorie difficili una volta che il rialzo dei tassi sia diventato una realtà irreversibile…

Alessandro Mattavelli e Luca Bianchi

23 novembre 2018