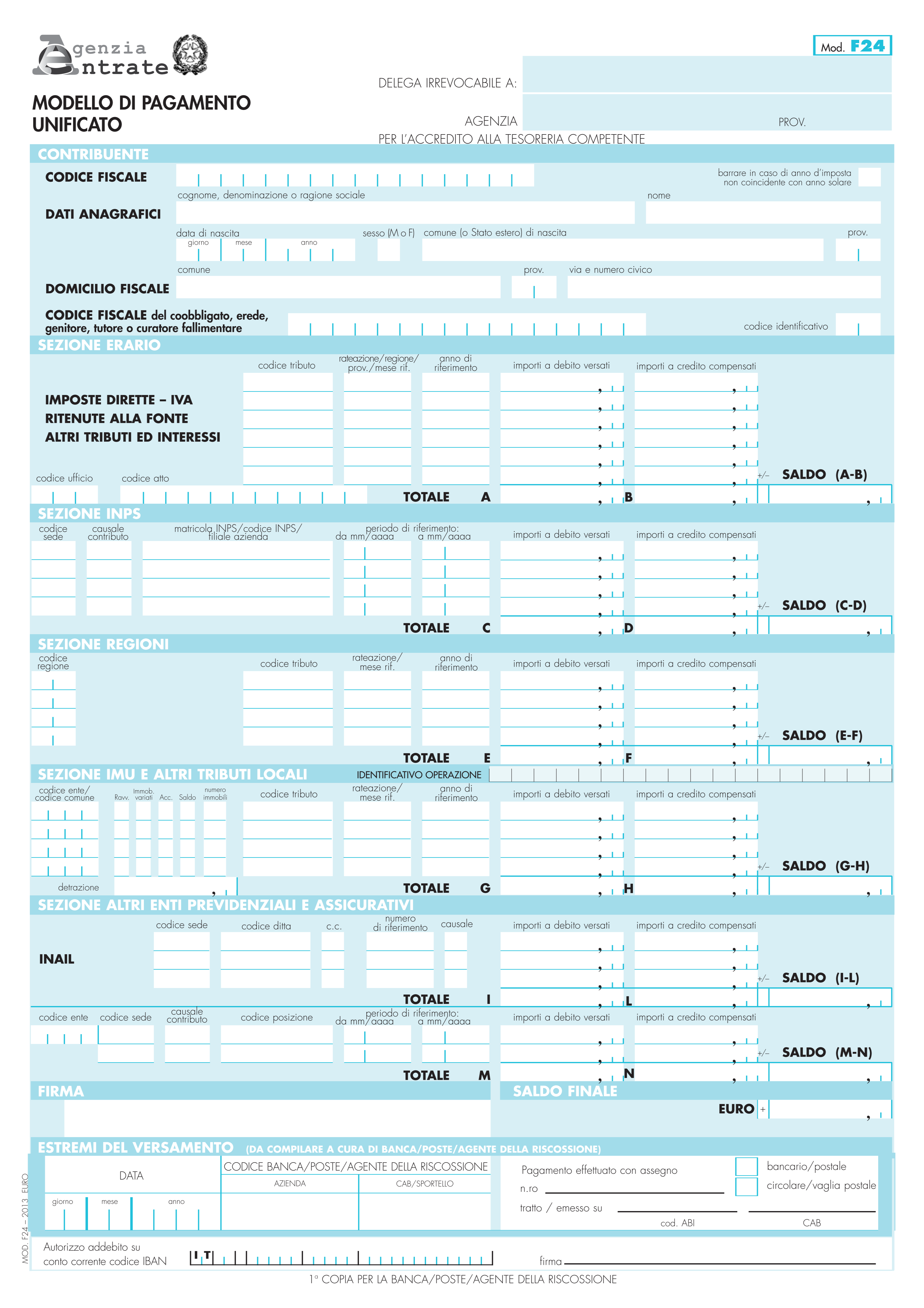

L’Agenzia delle Entrate ha definito i criteri e le modalità per il blocco dei modelli F24 contenenti compensazioni a “rischio” sospendendo, fino ad un massimo di 30 giorni, l’esecuzione dei modelli F24 al fine di verificare la posizione del contribuente. Decorsi i 30 giorni o appurata da parte dell’Amministrazione la regolarità della compensazione, la delega F24 sarà acquisita a tutti gli effetti dalla data di invio del file mentre, in caso contrario, i versamenti sono considerati NON EFFETTUATI

Premessa generale

Premessa generale

Come noto l’Agenzia delle Entrate con il provvedimento n. 195385/2018 del 20 agosto 2018 ha definito i criteri e le modalità per il blocco delle compensazioni “a rischio” dei modelli F24 sospendendo, fino ad un massimo di 30 giorni, l’esecuzione dei modelli F24 al fine di verificare la posizione del contribuente. Decorsi i 30 giorni o appurato da parte dell’Amministrazione la regolarità della compensazione la delega F24 sarà acquisita a tutti gli effetti dalla data di invio del file mentre, in caso contrario, i versamenti sono considerati non effettuati.

|

Nota: lo scopo della norma, introdotta dalla legge di bilancio 2018 (legge n. 205-2017), è quello di contrastare le indebite compensazioni di crediti d’imposta. In considerazione del silenzio della norma è inconfutabile che il contribuente non è nelle condizioni di conoscere prima il rischio di un blocco del proprio modello F24 e pertanto, viste le numerose preoccupazioni dei contribuenti in materia, il MEF (interrogazione parlamentare n. 5-00537) ha chiarito che saranno prese in considerazione solo le operazioni che presentano anomalie “meritevoli di approfondimento”. |

I CRITERI UTILIZZATI DALL’AGENZIA PER LA SELEZIONE DELLE DELEGHE A RISCHIO

L’Agenzia delle Entrate ha fissato i “criteri” da utilizzare pe