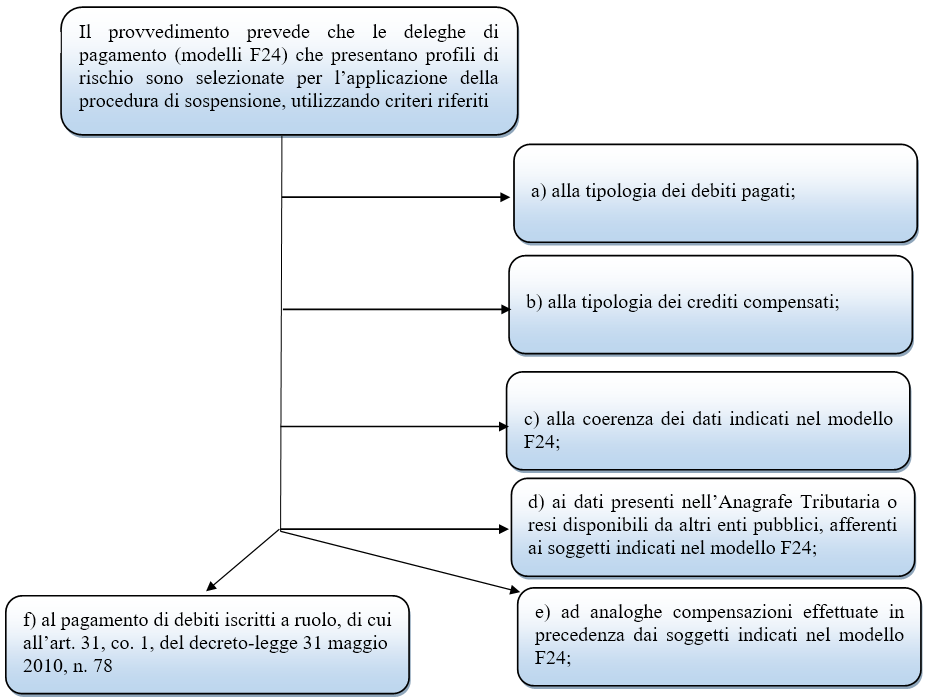

L’Agenzia delle Entrate ha definito criteri e modalità per la sospensione dell’esecuzione delle deleghe di pagamento (modelli F24) contenenti le compensazioni che presentano profili di rischio. Le deleghe F24 restano bloccate per il periodo di sospensione, per essere scartate, nel caso in cui i controlli dell’Agenzia rilevino un uso scorretto del credito, ovvero per riprendere efficacia se il credito è utilizzato correttamente o una volta passato il termine di 30 giorni

Con la pubblicazione del provvedimento dell’Agenzia delle Entrate sono definiti i criteri e le modalità per la sospensione dell’esecuzione delle deleghe di pagamento (modelli F24) contenenti le compensazioni che presentano profili di rischio.

Con la pubblicazione del provvedimento dell’Agenzia delle Entrate sono definiti i criteri e le modalità per la sospensione dell’esecuzione delle deleghe di pagamento (modelli F24) contenenti le compensazioni che presentano profili di rischio.

Le deleghe F24 restano bloccate per il periodo di sospensione, per essere scartate, nel caso in cui i controlli dell’Agenzia rilevino un uso scorretto del credito, ovvero per riprendere efficacia se il credito è utilizzato correttamente o una volta passato il termine di 30 giorni

La legge di Bilancio 2018 ha introdotte importanti novità in materia di contrasto alle indebite compensazioni tra le quali il cd. F24 in sospensione di imposta.

Con la pubblicazione del provvedimento del 28 agosto 2018, del Direttore dell’Agenzia delle Entrate, vengono definiti i criteri e le procedure attuative relative alle disposizioni introdotte dalla legge di Bilancio 2018.

Va osservato che allo o scopo di controllare tempestivamente l’utilizzo dei crediti in compensazione, a decorrere dalla data di avvio delle disposizioni contenuta nel provvedimento emanato dal Direttore delle Entrate 28 agosto 2018 suindicato, i modelli F24 contenenti il pagamento di debiti iscritti a ruolo di cu