presentiamo un pratico schema del ravvedimento di errori della dichiarazione annuale dei redditi: qual è la sanzione da pagare per sanare eventuali errori commessi

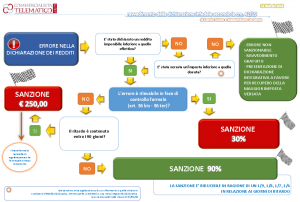

La stagione dei ravvedimenti è sempre aperta. Questo vale soprattutto per le dichiarazioni dei redditi, che sono i dichiarativi nei quali forse con maggiore frequenza ci si accorg

La stagione dei ravvedimenti è sempre aperta. Questo vale soprattutto per le dichiarazioni dei redditi, che sono i dichiarativi nei quali forse con maggiore frequenza ci si accorg

La stagione dei ravvedimenti è sempre aperta. Questo vale soprattutto per le dichiarazioni dei redditi, che sono i dichiarativi nei quali forse con maggiore frequenza ci si accorg