Un approfondimento sul complesso caso di società amministrata da soggetto straniero: il problema della residenza fiscale; la società italiana amministrata da soggetto estero; la società estera amministrata da contribuente italiano; i profili previdenziali del compenso ad amministratore straniero…

N.d.r. 2024: su questo argomento ti suggeriamo il più aggiornato La residenza fiscale di persone fisiche e società nel decreto internazionalizzazione

N.d.r. 2024: su questo argomento ti suggeriamo il più aggiornato La residenza fiscale di persone fisiche e società nel decreto internazionalizzazione

Il concetto di fiscalmente residente

In tema di residenza fiscale delle persone fisiche, la norma di riferimento è l’articolo 2 del Tuir. In particolare, il citato articolo, dopo aver stabilito al comma 1 che soggetti passivi dell’imposta sono le persone fisiche, residenti e non residenti nel territorio dello Stato, dispone al successivo comma 2 che ai fini delle imposte sui redditi si considerano residenti le persone che per la maggior parte del periodo d’imposta sono iscritte nelle anagrafi della popolazione residente o hanno, nel territorio dello Stato, il domicilio o la residenza ai sensi del Codice civile.

La norma in commento qualifica un soggetto come residente in Italia quando lo stesso, per la maggior parte del periodo di imposta, è in possesso di uno dei seguenti requisiti:

- iscrizione alle liste anagrafiche della popolazione residente

- domicilio nel territorio dello Stato;

- residenza nel territorio dello Stato.

La definizione puntuale di “periodo d’imposta” è contenuta nell’articolo 7, comma 1 del Tuir il quale prevede quale periodo di riferimento l’anno solare. Pertanto, il periodo d’imposta coincide con l’anno solare.

Il criterio che viene dunque adottato è quello di prevalenza temporale; sono considerati residenti i soggetti che si sono trovati in una delle condizioni sopra indicate per almeno 183 giorni in un anno (184 giorni negli anni bisestili).

Il primo requisito previsto dall’articolo 2 del T.u.i.r è l’iscrizione all’anagrafe della popolazione residente, pertanto, è necessario essere iscritti alla lista anagrafica del comune ove si ha la dimora abituale (per le persone senza fissa dimora si fa riferimento al domicilio).

Per la definizione di residenza l’art. 2 del Tuir richiama l’art. 43 del c.c. secondo cui “la residenza è il luogo in cui la persona ha la dimora abituale”. Di fatto, il legislatore ha legato la residenza sia ad elementi formali (l’iscrizione all’anagrafe) che a elementi sostanziali (la dimora o il domicilio inteso come centro di affari e interessi).

In base all’art. 43 c.c. il domicilio è definito come il luogo in cui una persona ha stabilito la sede principale dei suoi affari e interessi.

Il concetto di domicilio si sintetizza con la sfera degli interessi personali e professionali mentre il concetto di residenza civilistica fa riferimento alla dimora, ossia alla presenza fisica.

Il domicilio consiste, quindi, in una situazione giuridica che, prescindendo dalla presenza fisica del soggetto, è caratterizzata dall’elemento soggettivo, cioè dalla volontà di stabilire e conservare in quel luogo la sede principale dei propri affari ed interessi (C.M. n. 304/E del 1997).

Non è sempre facile stabilire la residenza fiscale

La questione della residenza fiscale di una persona fisica risulta pertanto alquanto delicata, anche perché da questa discendono una serie di conseguenze rilevanti sotto il profilo tributario.

Come evidenziato, il concetto di domicilio riguarda la sfera degli interessi personali e professionali mentre il concetto di residenza civilistica fa riferimento alla dimora.

Se una sola di queste condizioni risulta soddisfatta, la persona fisica sarà considerata fiscalmente residente in Italia. Un soggetto, infatti, può avere la residenza (anagrafica o intesa come dimora abituale) all’estero ma interessi professionali e personali in Italia; in tal caso l’Agenzia delle Entrate potrebbe ritenere il soggetto fiscalmente residente in Italia.

E’ bene però ricordare come la normativa interna possa essere più o meno agevolmente superata dal disposto convenzionale.

L’art. 4 del Modello di convenzione elaborato dall’OCSE contiene una serie di regole successive che devono essere prese in considerazione al fine di dirimere il conflitto di residenza1.

Pertanto è sempre opportuno analizzare cosa prevedono le convenzioni che l’Italia ha stipulato con i Paesi esteri.

La tassazione worldwide e tassazione territoriale

L’art. 3 del D.P.R. 22.12.1986 n.917 stabilisce che i soggetti fiscalmente residenti nel territorio dello Stato sono soggetti ad imposizione, in Italia, sui redditi ovunque prodotti. Diversamente, i soggetti non residenti sono tassati esclusivamente sui redditi prodotti in Italia individuati dall’art. 23 del D.P.R. 22.12.1986 n.917.

L’art. 23 considera prodotti nel territorio dello Stato i seguenti redditi realizzati da sogetti non residenti:

| a) | i redditi fondiari |

| b) | i redditi di capitale corrisposti dallo Stato, da soggetti residenti nel territorio dello Stato o da stabili organizzazioni (con esclusione degli interessi e altri proventi derivanti da depositi e conti correnti bancari e postali), |

| c) | i redditi di lavoro dipendente prestato nel territorio dello Stato, compresi i redditi assimilati a quelli di lavoro dipendente di cui alle lettere a) e b) del comma 1 dell’articolo 50 |

| d) | i redditi di lavoro autonomo derivanti da attività esercitate nel territorio dello Stato |

| e) | i redditi d’impresa derivanti da attività esercitate nel territorio dello Stato mediante stabili organizzazioni |

| f) | i redditi diversi derivanti da attività svolte nel territorio dello Stato e da beni che si trovano nel territorio stesso, nonché le plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni in società residenti, con alcune esclusioni |

| g) | i redditi di cui agli articoli 5, 115 e 116 imputabili a soci, associati o partecipanti non residenti, nonché quelli di cui all’articolo 55-bis, comma 1, periodo 2. |

La tassazione del compenso dell’amministratore

L’amministratore italiano di società estera

In virtù di quanto disposto dall’art. 3 del Tuir, i compensi amministratori, percepiti da un soggetto fiscalmente residente in Italia, per un incarico relativo ad una società estera, sono soggetti ad imposizione anche nel nostro paese (principio di tassazione su base mondiale). La tassazione in capo al percettore varia a seconda che l’amministratore agisca nell’ambito di un’attività professionale o meno.

Nel primo caso, si avrà l’attrazione al reddito di lavoro autonomo ed il soggetto emetterà una fattura fuori campo Iva art.7-ter del D.P.R. 26.10.1972 n.633. Il reddito percepito segue il criterio di cassa e sarà indicato nel quadro RE del professionista. Nel secondo caso, invece, si applica la disciplina dei redditi assimilati a quelli di lavoro dipendente2 di cui all’art. 50, co. 1, lett. c-bis) del D.P.R. 917/1986. In questo caso opera sempre il principio di cassa ed il reddito sarà dichiarato nel quadro RC.

Ovviamente sarà possibile scomputare un credito a fronte delle imposte pagate all’estero sul compenso in oggetto.

Ricordiamo che in base all’art. 73 c. 3 si considerano residenti in Italia le società e gli enti che per la maggior parte del periodo d’imposta hanno la sede legale o la sede dell’amministrazione o l’oggetto principale nel territorio dello Stato. Si badi, pertanto, che l’amministratore italiano di società estera potrebbe portare a situazioni di esterovestizione.

L’amministratore estero di società italiana

I redditi percepiti da amministratori non residenti (assimilati a lavoratori dipendenti), devono essere valutati secondo il principio di territorialità ai sensi dell’art. 23 c. 2 lett. b TUIR. Detti redditi si considerano prodotti nel territorio dello Stato, se corrisposti dallo Stato, da soggetti residenti nel territorio dello Stato o da stabili organizzazioni nel territorio stesso di soggetti non residenti. Non rileva pertanto il luogo di esecuzione dell’attività, ma la residenza del soggetto che eroga il compenso.

Sul tema, la C.M. 58/E/2001 ha chiarito, in relazione al trattamento tributario da riservare ai compensi derivanti da rapporti di collaborazione coordinata e continuativa a favore di soggetti non residenti nei casi in cui la prestazione sia resa al di fuori dei confini nazionali e la prestazione sia resa entro i confini nazionali, che, se ad erogare il compenso al non residente è un soggetto nazionale, l’imposta in Italia è dovuta a prescindere dal fatto che le prestazioni siano materialmente effettuate nel territorio nazionale, o all’estero.

Peraltro, in virtù di quanto disposto dall’art. 24 c. 1-ter D.P.R. 600/1973, l’Italia deve applicare una ritenuta domestica del 30% a titolo d’imposta a detti compensi.

L’art. 24 citato, prevede, infatti, al comma 1-ter che

“Sulla parte imponibile dei redditi di cui all’articolo 47 [ora 50], comma 1, lettera c-bis), del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, in materia di redditi assimilati a quelli di lavoro dipendente, corrisposti a soggetti non residenti, deve essere operata una ritenuta a titolo d’imposta nella misura del 30 per cento.”

Il contribuente dichiarerà detto reddito nel proprio Stato di residenza potendo, generalmente, scomputare quanto già corrisposto in Italia.

La tassazione del compenso amministratore secondo la Convenzione OCSE

A livello internazionale, come abbiamo già precisato in precedenza, è necessario analizzare le Convenzioni contro le doppie imposizioni che, essendo accordi tra più stati, prevalgono sulla norma interna. Le Convenzioni contro le doppie imposizioni si ispirano al Modello OCSE.

L’art. 16 del Modello OCSE stabilisce che i compensi in esame possono essere tassati sia nello Stato di residenza della società amministrata, sia nello Stato di residenza del soggetto. La mancanza dell’avverbio soltanto (“possono essere tassati ‘soltanto’ in questo altro Stato”) determina, infatti, la potestà impositiva concorrente dei due Stati contraenti. Lo Stato di residenza del soggetto, per evitare la doppia imposizione, concederà un credito per le imposte pagate all’estero o esenterà tale reddito.

Riportiamo in seguito cosa prevede l’articolo 16 del modello OCSE

| Art. 16 mod. OCSE | Traduzione non ufficiale |

| Directors’ fees and other similar payments derived by a resident of a Contracting State in his capacity as a member of the board of directors of a company which is a resident of the other Contracting State may be taxed in that other State. | I gettoni di presenza e altre retribuzioni analoghe che un residente di uno Stato contraente nella sua qualità di membro del consiglio di amministrazione di una società che è residente dell’altro Stato contraente sono imponibili in detto altro Stato |

In sostanza, possiamo affermare che la Convenzione non contiene una disciplina di maggiore favore rispetto alla normativa interna.

Il Commentario al modello OCSE, evidenzia peraltro al punto 1.1, che il termine “fees and other similar payments” include anche redditi in natura percepiti da una persona nella sua qualità di membro del consiglio di amministrazione di una società (ad esempio le stock-options, l’uso di una abitazione o di una automobile, il pagamento di una polizza vita…).

Il punto 2 del Commentario ricorda che “un membro di un CdA di una società assume di frequente altre funzioni all’interno della società quali, ad esempio, di lavoratore dipendente, consigliere, consulente…”

Secondo il Commentario, l’articolo 16 in esame non si applica alle remunerazioni pagate per lo svolgimento di funzioni diverse da quelle di amministratore.

Il caso pratico

Proponiamo, in seguito, due esempi:

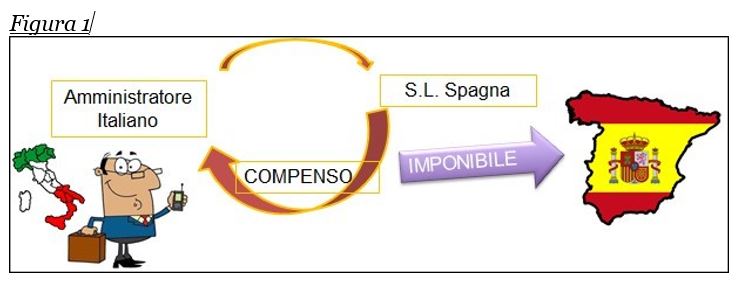

- Tizio residente in Italia è amministratore di società Spagnola;

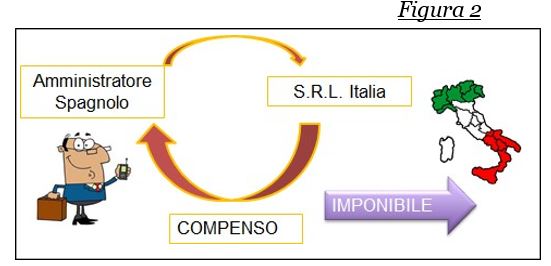

- Carlos residente in Spagna, è amministratore di società italiana.

Nel primo caso, la situazione che si presenterà, sarà quella rappresentata in figura 1:

Tizio, dovrà dichiarare in Italia il proprio compenso percepito dalla società spagnola, compilando il quadro RC del proprio modello dichiarativo come abbiamo evidenziato in un paragrafo precedente. Detto compenso dovrà poi essere dichiarato anche in Spagna.

Un aspetto che analizzeremo nel paragrafo seguente, attiene alla contribuzione INPS in relazione a detto compenso.

Nel secondo caso, la situazione che si realizza è quella rappresentata in Figura 2.

Come abbiamo già evidenziato, la S.R.L. italiana dovrà operare una ritenuta del 30% sul compenso corrisposto all’amministratore non residente.

L’aspetto contributivo in relazione al compenso percepito dal residente

Per quanto attiene il versamento di contributi previdenziali in relazione ai compensi percepiti dall’attività di amministratore in società non residenti, si ritiene che il compenso pagato dalla società estera ad un soggetto residente in Italia, non rilevi ai fini della contribuzione INPS italiana per una serie di elementi.

In primo luogo, perché vige la territorialità contributiva del datore di lavoro.

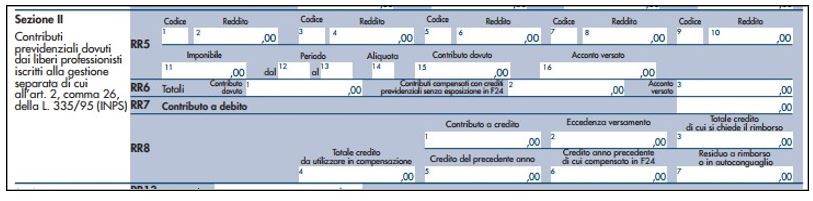

Del resto, quand’anche volessimo assoggettare il compenso a contribuzione INPS, a meno di non dover sostenere una apertura di una posizione inps in Italia da parte della società estera, dovremmo compilare il quadro RR del modello Redditi PF. Sicuramente dobbiamo escludere la sezione I relativa ad artigiani e commercianti e la sezione III relativa ai geometri. Non ci resta che compilare la sezione II (contributi previdenziali dovuti dai liberi professionisti iscritti alla gestione separata dell’Inps) sotto riportata.

Dalla lettura delle istruzioni ministeriali, tuttavia, emerge che l’amministratore privo

di partita iva in Italia deve subire la tassazione INPS sotto forma di prelievo da parte del datore di lavoro. In sostanza, la sezione II è dedicata solamente ai compilatori del quadro RE o del quadro RH in relazione a partecipazioni in studi professionali. Non vi è modo, pertanto, di poter dichiarare ai fini INPS, il compenso percepito in qualità di amministratore di una società non residente.

Uno spunto di riflessione poteva essere dato dalla Circolare INPS n. 164/2004 “precisazioni sull’obbligo contributivo per attività di collaborazione coordinata e continuativa svolte da non residenti”.

In realtà, la Circolare citata non può dirsi decisiva in quanto riguarda solamente i compensi erogati a soggetti non residenti che prestano la loro attività in Italia.

Si tratta dell’ulteriore ma diversa casistica oggetto della nostra analisi.

In questa fattispecie, la Circolare ha precisato che

“Deve ritenersi, quindi, che nel nuovo contesto normativo i redditi da collaborazione coordinata e continuativa percepiti da soggetti non residenti, nell’attuale qualificazione di redditi assimilati a quelli di lavoro dipendente, devono essere considerati imponibili ai fini contributivi se l’attività è svolta in Italia o, comunque, se il committente è italiano”.

Possiamo ragionevolmente concludere che, l’amministratore italiano di società estera non dovrà assoggettare a contribuzione INPS quanto percepito come compenso amministratore. Diversamente, l’amministratore straniero di società italiana assoggetterà tale compenso a contribuzione previdenziale.

9 novembre 2017

Ennio Vial

NOTE

1 Secondo il mod. OCSE infatti, la persona fisica è considerata residente nello Stato contraente dove ha un’abitazione permanente. Si deve porre la massima attenzione al concetto di abitazione che non va inteso nel senso di immobile quanto piuttosto nel senso di “home”, ossia di focolare domestico. Come step successivo, il modello OCSE prevede che quando una persona dispone di un’abitazione permanente in entrambi gli Stati, è considerata residente nello Stato dove le sue relazioni personali ed economiche sono più strette (c.d. centro degli interessi vitali). Come ultima ipotesi, si deve fare riferimento allo Stato di nazionalità del contribuente. nella remota ipotesi in cui il soggetto abbia la nazionalità di entrambi gli Stati, o non abbia la nazionalità di alcuno di essi (ad esempio l’apolide), le autorità competenti degli Stati contraenti risolvono la questione di comune accordo. In questo caso è necessario consultare le indicazioni fornite dalla Circolare 21/E/2012

2 Si veda anche la C.M. 67/E/2001: “le somme e i valori percepiti in relazione agli uffici di amministratore, sindaco o revisore costituiscono redditi assimilati a quelli di lavoro dipendente. Fanno eccezione gli uffici che rientrano nei compiti istituzionali compresi nell’attività di lavoro dipendente o nell’oggetto dell’arte o professione”.

***