Le modalità per l’acquisto di beni strumentali nuovi in relazione al credito di imposta nel Mezzogiorno (introdotto dalla legge di Stabilità 2016) come definite dal Ministero dello Sviluppo Economico.

Il credito d’imposta per acquisto di beni strumentali al Sud

Il Ministero dello Sviluppo Economico (MISE) ha pubblicato il decreto direttoriale del 4 gennaio 2017, recante le modalità e termini di utilizzo delle risorse “Pon IC” per la fruizione del credito d’imposta acquisto beni strumentali Mezzogiorno.

Il Ministero dello Sviluppo Economico (MISE) ha pubblicato il decreto direttoriale del 4 gennaio 2017, recante le modalità e termini di utilizzo delle risorse “Pon IC” per la fruizione del credito d’imposta acquisto beni strumentali Mezzogiorno.

Il decreto definisce le modalità per la valutazione di eleggibilità dei progetti d’investimento all’utilizzo delle risorse Pon (Programma operativo nazionale) e di comunicazione del provvedimento di utilizzo delle risorse, nonché degli adempimenti successivi alla sottoscrizione del provvedimento e degli ulteriori obblighi per le imprese beneficiarie.

ATTENZIONE: si precisa che dovrebbero essere in arrivo novità in merito al bonus investimenti al Sud; con un emendamento al decreto per il Mezzogiorno, in discussione in Parlamento in questi giorni, presentato in Commissione Bilancio della Camera, il Governo intende incrementare le aliquote di agevolazione e ampliare la base di calcolo dell’attuale credito d’imposta.

Chi può utilizzare il credito del Bonus Sud

Destinatari del beneficio sul credito di imposta nel Mezzogiorno, sono tutti i soggetti titolari di reddito d’impresa, individuabili in base all’articolo 55, del DPR 917/86, indipendentemente dalla natura giuridica assunta, che effettuano nuovi investimenti destinati a strutture produttive situate nelle aree ammissibili.

Il credito di imposta in commento compete, inoltre, nella misura massima del 20% per le piccole imprese, del 15% per le medie imprese e del 10% per le grandi imprese.

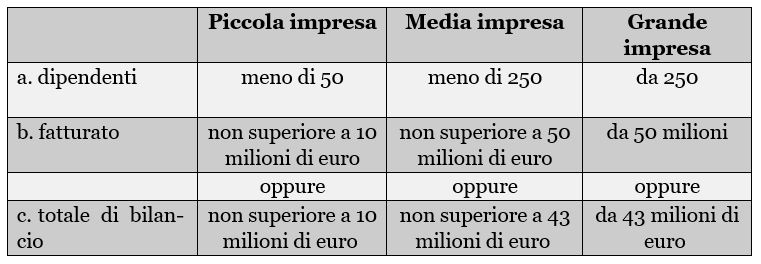

PMI

La categoria delle microimprese, delle piccole imprese e delle medie imprese (complessivamente definita PMI) è costituita da imprese che:

- hanno meno di 250 occupati, e

- hanno un fatturato annuo non superiore a 50 milioni di euro, oppure un totale di bilancio annuo non superiore a 43 milioni di euro.

Nell’ambito della categoria delle PMI, si definisce piccola impresa quella che:

- ha meno di 50 occupati, e

- ha un fatturato annuo oppure un totale di bilancio annuo non superiore a 10 milioni di euro.

Nell’ambito della categoria delle PMI, si definisce microimpresa quella che:

- ha meno di 10 occupati, e

- ha un fatturato annuo oppure un totale di bilancio annuo non superiore a 2 milioni di euro.

I due requisiti di cui alle lettere a – b sono cumulativi, nel senso che tutti e due devono sussistere.

Ai fini del D.M. 18 aprile 2005, recante il titolo “Adeguamento alla disciplina comunitaria dei criteri di individuazione di piccole e medie imprese”:

a) per fatturato, corrispondente alla voce A.1, del conto economico redatto secondo le vigenti norme del codice civile, s’intende l’importo netto del volume d’affari che comprende gli importi provenienti dalla vendita di prodotti e dalla prestazione di servizi rientranti nelle attività ordinarie della società, diminuiti degli sconti concessi sulle vendite nonché dell’imposta sul valore aggiunto e delle altre imposte direttamente connesse con il volume d’affari;

b) per totale di bilancio si intende il totale dell’attivo patrimoniale;

c) per occupati si intendono i dipendenti dell’impresa a tempo determinato o indeterminato, iscritti nel libro matricola dell’impresa e legati all’impresa da forme contrattuali che prevedono il vincolo di dipendenza, fatta eccezione di quelli posti in cassa integrazione straordinaria.

Per le nuove imprese:

- il fatturato annuo ed il totale di bilancio sono quelli dell’ultimo esercizio contabile chiuso ed approvato precedentemente la data di sottoscrizione della domanda di agevolazione; per le imprese esonerate dalla tenuta della contabilità ordinaria e/o dalla redazione del bilancio le predette informazioni sono desunte, per quanto riguarda il fatturato dall’ultima dichiarazione dei redditi presentata e, per quanto riguarda l’attivo patrimoniale, sulla base del prospetto delle attività e delle passività redatto con i criteri di cui al DPR 23 dicembre 1974, n. 689, ed in conformità agli articoli 2423 e seguenti del codice civile;

- il numero degli occupati corrisponde al numero di unita-lavorative-anno (ULA), cioè al numero medio mensile di dipendenti occupati a tempo pieno durante un anno, mentre quelli a tempo parziale e quelli stagionali rappresentano frazioni di ULA. Il periodo da prendere in considerazione è quello cui si riferiscono i dati di cui alla precedente lettera a.

Grande Impresa

Si definisce grande impresa ogni impresa con 250 o più effettivi oppure ogni impresa, anche con meno di 250 effettivi, con un fatturato superiore a 50 milioni di euro e un bilancio superiore ai 43 milioni di euro.

Tale definizione discende da quella relativa alla Piccola e Media Impresa data dalla raccomandazione della Commissione 2003/361/CE e recepita in Italia con il D.M. del 18/4/2005.

Le zone interessate dal beneficio e i beni agevolabili

Risultano agevolabili gli investimenti in macchinari, impianti e attrezzature varie, relativi alla creazione di un nuovo stabilimento, all’ampliamento della capacità di uno stabilimento esistente, alla diversificazione della produzione di uno stabilimento per ottenere prodotti mai fabbricati precedentemente e a un cambiamento fondamentale del processo produttivo complessivo di uno stabilimento esistente, ovvero, per le grandi imprese localizzate nelle aree di cui all’art. 107, par. 3, lett. c, del TFUE, quelli a favore di una nuova attività economica.

Risultano agevolabili gli investimenti in macchinari, impianti e attrezzature varie, relativi alla creazione di un nuovo stabilimento, all’ampliamento della capacità di uno stabilimento esistente, alla diversificazione della produzione di uno stabilimento per ottenere prodotti mai fabbricati precedentemente e a un cambiamento fondamentale del processo produttivo complessivo di uno stabilimento esistente, ovvero, per le grandi imprese localizzate nelle aree di cui all’art. 107, par. 3, lett. c, del TFUE, quelli a favore di una nuova attività economica.

I beni, conseguentemente, devono essere di uso durevole ed atti ad essere impiegati come strumenti di produzione all’interno del processo produttivo dell’impresa. Sono, pertanto, esclusi i beni autonomamente destinati alla vendita (cd. beni merce), come pure quelli trasformati o assemblati per l’ottenimento di prodotti destinati alla vendita.

La circolare ritiene di escludere dal beneficio i materiali di consumo. L’agevolazione non spetta per gli investimenti in beni a qualunque titolo già utilizzati.

Le regioni interessate dal Bonus Sud sono

-

la Campania;

-

la Puglia

-

la Basilicata

-

la Calabria

-

la Sicilia

-

il Molise

-

la Sardegna

-

l’Abruzzo

Con riguardo ai beni complessi, alla realizzazione dei quali abbiano concorso anche beni usati, la circolare precisa che il requisito della “novità” sussiste in relazione all’intero bene, purché l’entità del costo relativo ai beni usati, individuato secondo il principio di competenza di cui all’articolo 109 del DPR 917/86, non sia prevalente, anche per effetto di eventuali oneri capitalizzati, rispetto al costo complessivamente sostenuto.

Tale circostanza dovrà sussistere sia:

- nell’ipotesi di bene realizzato in economia;

- nell’ipotesi di acquisto a titolo derivativo da terzi di un bene complesso che incorpora anche un bene usato. In tale ultimo caso, il cedente dovrà attesta- re che il costo del bene usato non è di ammontare prevalente rispetto al costo complessivo.

La struttura produttiva

La circolare delle Entrate circolare del 3 agosto 2016, n. 34/E, in riferimento all’ambito territoriale, ha fornito una definizione anche di struttura produttiva. Per “struttura produttiva”, deve intendersi ogni singola unità locale o stabilimento, ubicati nei territori indicati nella tabella soprariportata , in cui il beneficiario esercita l’attività d’impresa.

Può trattarsi di:

- un autonomo ramo di azienda, inteso come un insieme coordinato di beni materiali, immateriali e risorse umane precisamente identificabili ed esclusivamente ad esso attribuibili, dotato di autonomia decisionale come centro di costo e di profitto, idoneo allo svolgimento di un’attività consistente nella produzione di un output specifico indirizzato al mercato;

- una autonoma diramazione territoriale dell’azienda ovvero una mera linea di produzione o un reparto, pur dotato di autonomia organizzativa, purché costituisca di per sé un centro autonomo di imputazione di costi e non rappresenti parte integrante del processo produttivo dell’unità locale situata nello stesso territorio comunale ovvero nel medesimo perimetro aziendale.

Per individuare la “struttura produttiva”, occorre valutare se le unità locali, le diramazioni territoriali, le linee di produzione o i reparti che insistono sul territorio dello stesso comune agevolato siano, o meno, parte integrante del medesimo processo produttivo (le predette “strutture” possono essere rappresentate, ad esempio, da depositi, punti vendita, uffici di rappresentanza, showroom, singoli impianti, magazzini di stoccaggio…).

Così, se nel territorio del medesimo comune l’impresa ha più “strutture” riferibili a processi produttivi diversi, deve individuarsi, nell’ambito del predetto comune, una pluralità di strutture produttive. Diversamente, se nel territorio del medesimo comune l’impresa ha più unità riferibili ad un unico processo produttivo, si manifesta, nell’insieme, un’unica struttura produttiva.

Rilevanza del Bonus Sud

Le imprese interessate devono presentare, a partire dal 30 giugno 2016 e fino al 31 dicembre 2019, esclusivamente in via telematica, la comunicazione per la fruizione del credito d’imposta per gli investimenti nel mezzogiorno, approvata con provvedimento del Direttore dell’Agenzia delle Entrate del 24 marzo 2016 (Prot. n. 45080).

L’Agenzia delle Entrate verifica la correttezza formale dei dati presenti nella comunicazione e dichiarati dal contribuente sotto la propria responsabilità e, nell’ipotesi in cui l’ammontare complessivo del credito d’imposta risultante dalle comunicazioni inviate da una medesima impresa sia superiore a euro 150.000, effettua le verifiche previste dal D.Lgs. 6 settembre del 2011, n. 159, recante il “Codice delle leggi antimafia e delle misure di prevenzione, nonché nuove disposizioni in materia di documentazione antimafia”.

L’ammontare del credito utilizzato in compensazione, anche in più soluzioni, non può eccedere l’importo risultante dalla ricevuta dell’Agenzia delle Entrate, pena lo scarto del modello F24. Si evidenzia che i beneficiari potranno utilizzare esclusivamente il credito d’imposta maturato, ossia il credito d’imposta relativo agli investimenti già realizzati al momento della compensazione.

Indicazione del credito in dichiarazione dei redditi

Il credito di imposta deve essere indicato nel quadro RU del modello di dichiarazione relativo al periodo di imposta nel corso del quale il credito stesso è maturato (periodo di imposta in cui sono stati realizzati gli investimenti agevolati), nonché nel quadro RU dei modelli di dichiarazione relativi ai periodi di imposta nel corso dei quali il credito viene utilizzato in compensazione.

Relativamente ai limiti di utilizzo del credito di imposta in esame, la normativa prevede che può essere fruito annualmente senza alcun limite quantitativo e, pertanto, per importi anche superiori al limite di 250.000 euro applicabile ai crediti di imposta agevolativi. Non si applica neanche il limite generale di compensabilità di crediti di imposta e contributi di cui all’articolo 34 della legge 23 dicembre 2000, n. 388, pari a 700.000 euro a decorrere dal 1° gennaio

2014.

I chiarimenti del MISE sul Bonus Sud

Il decreto del MISE del gennaio 2017 prevede che ai fini della valutazione di ammissibilità al PON, i progetti d’investimento, con esclusivo riferimento alle istanze presentate da PMI, non aventi ad oggetto attività economiche di cui alla sezione A della classificazione ATECO 2007 e trasmesse dall’Agenzia delle En- trate al Ministero a seguito dell’autorizzazione alla fruizione del credito d’imposta, sono sottoposti all’attività istruttoria svolta dal Ministero che è articolata nelle seguenti fasi:

- verifica della sussistenza dei requisiti di ammissibilità;

- valutazione delle caratteristiche dei progetti d’investimento, con specifico ri- ferimento al carattere innovativo degli stessi e alla loro coerenza con gli ambiti applicativi di specializzazione intelligente.

Le attività di verifica, sono finalizzate ad accertare che i progetti d’investimento siano:

- non ultimati al momento della presentazione della comunicazione;

- di importo complessivo almeno pari a euro 500.000,00 (cinquecentomi- la/00);

- riconducibili agli ambiti applicativi di specializzazione intelligente;

- caratterizzati dalla presenza di immobilizzazioni innovative.

Il Ministero, qualora le attività di verifica si siano concluse con esito positivo, procede ad accertare che:

- il progetto sia effettivamente realizzato nei territori di cui all’articolo 1, com- ma 98, della legge di Bilancio 2016 e in grado di implementare, tenuto conto delle finalità dello stesso in quanto “investimento iniziale” ai sensi dell’articolo 2 del GBER e dell’attività già svolta dall’impresa, i processi produttivi coerenti con la Strategia nazionale di specializzazione intelligente;

- la descrizione del progetto d’investimento faccia esplicito riferimento a beni strumentali e sistemi produttivi tecnologicamente avanzati e sia in grado di avvalorare l’articolazione degli importi di spesa, nonché la tipologia di investimenti indicata.

Il Ministero procede all’adozione e alla trasmissione, tramite PEC, del provvedi- mento di utilizzo delle risorse del PON, recante:

- l’importo, a valere sulle risorse del PON, del credito d’imposta;

- l’indicazione della struttura produttiva oggetto del progetto d’investimento;

- gli obblighi dell’impresa beneficiaria, con particolare riferimento a quelli de- rivanti dall’utilizzo delle risorse PON;

- le condizioni che possono comportare il disimpegno totale o parziale delle ri- sorse.

L’impresa beneficiaria è tenuta a sottoscrivere digitalmente il provvedimento entro i termini nello stesso indicati e a ritrasmetterlo al Ministero, tramite l’apposita procedura informatica resa disponibile nella sezione dedicata del sito internet www.mise.gov.it, pena la decadenza dall’utilizzo delle risorse e il conseguente disimpegno delle medesime.

Leggi anche:

Bonus Sud: il punto sui presupposti agevolativi

Bonus Sud: i presupposti per ottenere l’agevolazione

Bonus Sud: esiste un limite minimo?

18 febbraio 2017

Federico Gavioli