Guida al nuovo Bilancio d’esercizio con le novità entrate in vigore nel 2016.

Il 4 settembre 2015 è stato pubblicato in G.U. il D.Lgs. 139 del 18 agosto 2015 con cui viene data attuazione alla Direttiva Europea 2013/34/Ue relativa:

- ai bilanci d’esercizio;

- ai bilanci consolidati;

- alle relative relazioni di talune tipologie di imprese;

recante modifica della Direttiva 2006/43/CE e abrogazione delle Direttive 78/660/CEE e 83/349/CEE per la parte relativa alla disciplina del bilancio di esercizio e di quello consolidato per le società di capitali e gli altri soggetti individuati dalla legge.

Ecco in pratica come dobbiamo comportarci a partire dall’1/1/2016, le principali novità da considerare, i destinatari della direttiva, eliminazione dell’area straordinaria dal conto economico, le modifiche allo schema di stato patrimoniale, il rendiconto finanziario, le novità della nota integrativa, costi di sviluppo, di ampliamento…

Nuovi schemi di stato patrimoniale e di conto economico

D.LGS. 18 AGOSTO 2015, N. 139

Il 4 settembre 2015 è stato pubblicato in G.U. il D.Lgs. 139 del 18 agosto 2015 con cui viene data attuazione alla Direttiva Europea 2013/34/Ue «relativa:

- ai bilanci d’esercizio;

- ai bilanci consolidati;

- alle relative relazioni di talune tipologie di imprese;

recante modifica della Direttiva 2006/43/CE e abrogazione delle Direttive 78/660/CEE e 83/349/CEE per la parte relativa alla disciplina del bilancio di esercizio e di quello consolidato per le società di capitali e gli altri soggetti individuati dalla legge».

DISPOSIZIONI IN VIGORE DAL 1° GENNAIO 2016

tenendo presente che l’immediata applicazione dei nuovi principi presenta eccezioni estremamente limitate (riguardano solo il costo ammortizzato e la modifica

dell’ammortamento dell’avviamento) e non opera ad esempio per la valutazione al fair value dei derivati.

COME COMPORTARSI DAL 1° GENNAIO 2016?

1. Piano dei conti –> necessità di aggiornamento già dall’inizio del 2016.

L’Oic 11 puntualizza che il postulato della conformità di formazione del bilancio impone l’annotazione cronologica dei fatti aziendali in modo coordinato con il sistema di scritture e che, conseguentemente, il bilancio d’esercizio non deve risultare un procedimento di creazione di nuovi dati.

2. Rendiconto finanziario –> iniziare la predisposizione per l’esercizio 2015 applicando l’Oic 10, in modo da evitare l’autonoma redazione nel 2016 anche per l’esercizio precedente.

3. Valutazione opportunità di capitalizzazione -> dei costi di ricerca e pubblicità nel 2015.

ESEMPIO -> Alfa Srl ha un periodo amministrativo che va dal 1 luglio al 30 giugno.

Ne deriva che la società in questione:

- chiude l’esercizio 2015/2016 il 30 giugno 2016;

- chiude l’esercizio 2016/2017 il 30 giugno 2017.

Per effetto della disposizione normativa, le nuove regole si applicheranno all’esercizio 2016/2017 che ha inizio post 1° gennaio 2016.

Attenzione -> sussiste la necessità di porre a confronto nel bilancio i dati del 2016 con i dati del 2015, per cui si renderà necessario applicare le nuove regole sin da subito, così da non dover rinviare al prossimo anno la rielaborazione del bilancio 2015 al fine di trarne i dati utili al confronto.

PRINCIPALI MODIFICHE DA CONSIDERARE

- Destinatari della direttiva

- Postulati di bilancio

- Prospetti di bilancio

- Stato Patrimoniale

- Conto Economico

- Rendiconto Finanziario

- Nota Integrativa

- Relazione sulla Gestione

- Principi di valutazione

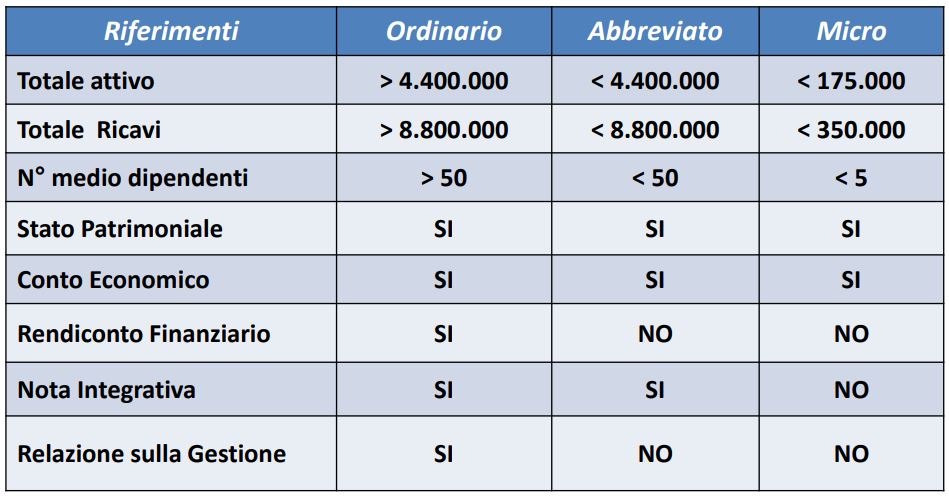

DESTINATARI DELLA DIRETTIVA

Microimprese

Art. 2435-ter codice civile -> si devono considerare tali le società che nel primo esercizio o, successivamente, per due

esercizi consecutivi, non superano due dei seguenti limiti:

- totale dello stato patrimoniale -> € 175.000,00;

- ricavi netti di vendita e prestazioni -> € 350.000,00;

- numero medio dipendenti occupati nell’esercizio -> n. 5.

Esonero dagli obblighi di redazione:

- rendiconto finanziario (che nella riforma viene reso obbligatorio per tutte le società);

- nota integrativa (se in calce allo stato patrimoniale risultano specifiche informazioni richiamate dalla norma);

- relazione sulla gestione (se sempre in calce allo stato patrimoniale sono indicate le informazioni necessarie).

OIC 10 – RENDICONTO FINANZIARIO

Art. 2423, comma 1, codice civile -> il rendiconto finanziario diventa documento obbligatorio per tutte le società tenute a redigere il bilancio in forma ordinaria.

Contenuto rendiconto finanziario -> disponibilità liquide con classificazione dei flussi nell’attività operativa, di investimento e di finanziamento (con autonoma rilevazione di quelle con i soci) ;

Attenzione -> non previsto uno schema obbligatorio (come per Stato Patrimoniale e Conto Economico

ELIMINAZIONE AREA STRAORDINARIA DAL CONTO ECONOMICO

Regola -> come per i principi contabili internazionali (IFRS) -> tutta l’areaì straordinaria è stata eliminata.

Le plusvalenze e le minusvalenze derivanti da operazioni straordinarie devono necessariamente risultare registrate nell’area ordinaria (voci contrassegnate dalla lettere A e B del conto economico).

In nota integrativa (art. (art. 2427, n. 13 del codice civile) -> viene previsto espressamente l’obbligo di indicare in nota integrativa l’importo e la natura dei singoli elementi di ricavo o di costo di entità o incidenza eccezionali.

MODIFICHE ALLO SCHEMA DI STATO PATRIMONIALE

- Rimodulazione «costi di sviluppo»;

- Eliminazione della voce di bilancio “azioni proprie o quote proprie”;

- Eliminazione dei conti d’ordine;

- Introduzione di specifiche voci di dettaglio relative ai rapporti intercorsi con

imprese sottoposte al controllo delle controllanti (c.d. imprese sorelle); - Introduzione di specifiche voci relative agli strumenti finanziari derivati

COSTI DI SVILUPPO – ART. 2424 DEL CODICE CIVILE

Art. 2424 ante riforma

Attivo

B) Immobilizzazioni, con separata indicazione di quelle concesse in

locazione finanziaria I- Immobilizzazioni immateriali….

2) Costi di ricerca, di sviluppo e di pubblicità

Art. 2424 post riforma

Attivo

B) Immobilizzazioni, con separata indicazione di quelle concesse in

locazione finanziaria I- Immobilizzazioni immateriali….

2) Costi di sviluppo

COSTI DI IMPIANTO E AMPLIAMENTO E I COSTI DI SVILUPPO

Art. 2426 ante riforma

5) i costi di impianto e ampliamento, i costi di ricerca, di sviluppo e di pubblicità aventi utilità pluriennale possono essere iscritti nell’attivo con il consenso, ove esistente, del collegio sindacale e devono essere ammortizzati entro un periodo non superiore a cinque anni.

Fino a che l’ammortamento non è completato possono essere distribuiti dividendi solo se residuano riserve disponibili sufficienti a coprire l’ammontare dei costi non ammortizzati.

Art. 2426 post riforma

5) i costi di impianto e ampliamento e i costi di sviluppo aventi utilità pluriennale possono essere iscritti nell’attivo con il consenso, ove esistente, del collegio sindacale.

I costi di impianto e ampliamento devono essere ammortizzati entro un periodo non superiore a cinque anni. I costi di sviluppo sono ammortizzati secondo la loro vita utile; nei casi eccezionali in cui non è possibile stimarne attendibilmente la vita utile, sono ammortizzati entro un periodo non superiore a cinque anni.

Fino a che l’ammortamento dei costi di impianto e ampliamento e di sviluppo non è completato possono essere distribuiti dividendi solo se residuano riserve disponibili sufficienti a coprire l’ammontare dei costi non ammortizzati

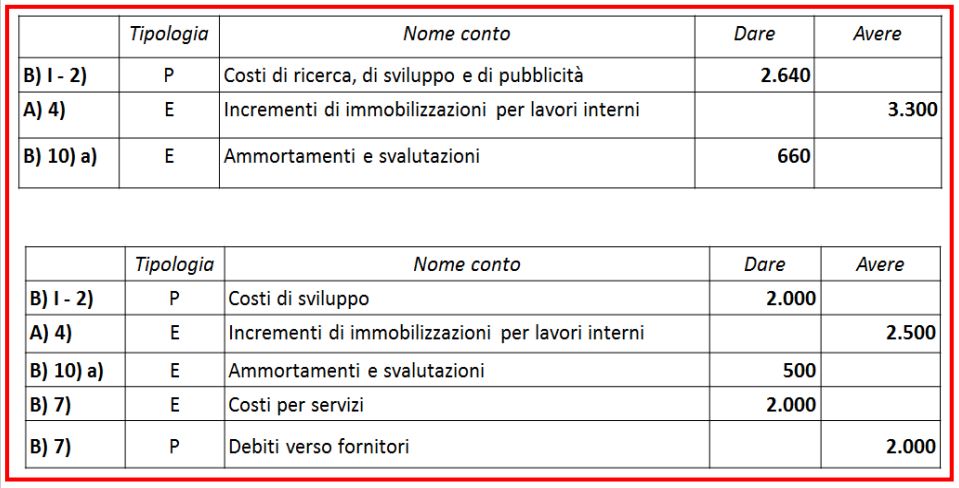

COSTI DI SVILUPPO – ESEMPIO

Rossi S.p.A., dopo aver sostenuto ricerche per nuovi materiali alternativi da utilizzare nella costruzione di un prodotto (ricerca applicata), sta sviluppando un nuovo

processo produttivo (sviluppo) del costo complessivo stimato di € 4.000,00.

Alla fine dell’esercizio l’impresa ha sostenuto costi di ricerca e sviluppo pari a € 2.800,00 riuscendo a portare a termine il progetto.

Gli amministratori stimano un valore recuperabile del progetto pari a € 6.300,00, di conseguenza i costi di ricerca e sviluppo sono capitalizzabili e devono essere ammortizzati in 5 anni (+ costi di pubblicità capitalizzabili pari a € 500,00).

Costi di ricerca, sviluppo, pubblicità …………………. € 3.300,00

Ammortamento in 5 anni = 3.300 x 20% …………… € 660,00

Valore residuo = 3.300 – 660 ……………………………. € 2.640,00

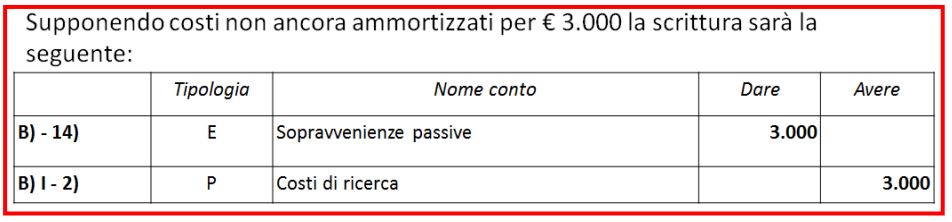

COSTI DI SVILUPPO – PROBLEMATICHE

Le disposizioni transitorie del D.Lgs. 139/2015 consentono di non applicare le nuove regole ad alcune voci relative ad operazioni che non hanno esaurito i loro effetti in bilancio; tra queste voci rientrano anche i costi per la ricerca applicata.

Le imprese che nello stato patrimoniale al 31.12.2016 hanno costi per la ricerca applicata non completamente ammortizzati, dovranno portare tali costi a conto economico, non potendo più mantenerli tra le immobilizzazioni immateriali.

METODO DEL COSTO STORICO

Metodo del costo storico -> individua una configurazione di valore riconducibile all’alveo del costo storico, per permettere una migliore rappresentazione delle componenti di reddito legate alla vicenda economica delle poste in questione, prevedendo la rilevazione degli interessi (attivi e passivi) sulla base del tasso di rendimento effettivo dell’operazione, e non sulla base di quello nominale”.

Ne deriva “che la valutazione dei crediti e dei debiti sia effettuata tenendo conto anche del fattore temporale. Ciò implica la necessità di attualizzare i crediti e i debiti che, al momento della rilevazione iniziale, non sono produttivi di interessi.

Attenzione -> le norme consentono di non applicare il metodo del costo ammortizzato per quelle operazioni – presenti nel bilancio 2015 – che continueranno a produrre effetti negli anni successivi

NOVITÀ DEL BILANCIO D’ESERCIZIO 2016

Le novità presenti nello Stato patrimoniale sono:

- le azioni proprie -> non devono essere rilevate tra le immobilizzazioni o nell’attivo circolante e nella specifica riserva di patrimonio netto, ma imputate esclusivamente in diretta riduzione del patrimonio netto mediante l’iscrizione in un’apposita riserva denominata “Riserva negativa per azioni proprie in portafoglio”;

- i costi di ricerca e di pubblicità -> non devono risultare identificati tra le attività. Infatti, la voce “Costi di ricerca, sviluppo e di pubblicità« è stata rinominata “Costi di sviluppo”.

Quindi sono capitalizzabili solo i costi di sviluppo, mentre quelli di ricerca e di pubblicità devono costituire oggetto di imputazione al conto economico come componenti negativi dell’esercizio;

Le novità presenti nello Stato patrimoniale sono:

- inserimento di specifiche voci tra le immobilizzazioni finanziarie:

- partecipazioni l crediti nei confronti delle controllanti;

- inserimento nel patrimonio netto della “Riserva per operazioni di copertura dei flussi finanziari attesi”;

- disaggi e aggi su prestiti -> devono essere annotati solo tra i ratei e risconti attivi e/o passivi -> le voci dell’attivo “Ratei e risconti, con separata indicazione del disaggio su prestiti” e del passivo “Ratei e risconti, con separata indicazione dell’aggio su prestiti” sono state incluse nella voce “Ratei e risconti”;

- eliminati i conti d’ordine -> le informazioni inerenti ai medesimi devono essere comprese nella Nota integrativa;

- rendiconto finanziario -> prospetto o schema obbligatorio del bilancio d’esercizio.

Le novità presenti nel Conto economico sono:

- nella macroclasse «C) Proventi e oneri finanziari» -> integrate le voci con l’indicazione dei proventi – oneri derivanti da imprese sottoposte al controllo delle controllanti;

- la macroclasse «D) Rettifiche di valore di attività finanziarie» è stata ridenominata «D) Rettifiche di valore di attività e passività finanziarie» -> nella medesima sono state inserite specifiche voci riservate alle rivalutazioni- svalutazioni degli strumenti finanziari derivati;

- eliminata la macroclasse E) inerente ai proventi e oneri straordinari -> 2427, comma 1, n. 13, del codice civile -> tali componenti positivi e negativi di reddito straordinari devono risultare annotati nella Nota integrativa quando il loro ammontare viene ritenuto “apprezzabile”.

Principio contabile Oic 12 -> la nota integrativa deve fornire:

- un commento esplicativo dei dati presentati nello stato patrimoniale e nel conto economico, che per loro natura sono sintetici e quantitativi;

- un’illustrazione delle informazioni di carattere qualitativo che per loro natura non possono essere fornite dagli schemi di stato patrimoniale e conto economico.

Ne deriva, pertanto, che la nota integrativa deve contenere informazioni ulteriori rispetto a quelle fornite dagli schemi di bilancio.

Attenzione -> le informazioni della nota integrativa devono essere presentate secondo il medesimo ordine in cui risultano esposte le inerenti voci negli schemi di stato patrimoniale e conto economico.

Art. 2427, al n. 1 -> indicazione dei «criteri applicati nella valutazione delle voci del bilancio e delle rettifiche di valore» -> l’illustrazione dei criteri di valutazione non si deve limitare al riferimento ai criteri indicati nell’art. 2426 c.c. ma, deve evidenziare la scelta fatta dalla società tra più criteri di valutazione consentiti dalla norma.

Esempio: per quanto attiene ai lavori in corso su ordinazione, la nota integrativa deve riportare se è stato applicato:

- il metodo della commessa completata;

oppure:

- il metodo della percentuale di completamento.

Leggi anche: Lo schema legale del conto economico tra novità normative e analisi esterna

A cura di Giancarlo Modolo

Aprile 2016