Quali sono le scritture contabili che si devono fare dopo aver assegnato un immobile ai soci?

In questo articolo approfondiamo i profili contabili dell’operazione con esempi pratici di scritture in partita doppia relative all’estromissione del bene a favore dei soci.

Profili civilistici dell’assegnazione agevolata ai soci

L’assegnazione di beni ai soci può essere fatta, secondo le disposizioni del codice civile, nei seguenti casi:

-

riparto dei beni residui della termine della liquidazione;

-

riduzione del capitale sociale nel rispetto della procedura e delle condizioni previste dagli artt. 2445 (riduzione del capitale sociale nelle Spa) e 2306 (riduzione del capitale sociale nelle Snc);

-

recesso del socio (disciplinato dall’art. 2437 nelle Spa) e dagli artt. 2285 e 2307 (nelle società di persone).

Al di fuori di questi casi, l’assegnazione non è civilisticamente ammissibile, sebbene prevista da una norma tributaria (art. 1 co. da 115-120, della L. 208/2015) che consente l’estromissione agevolata dei beni immobili non strumentali per destinazione o di altri beni mobili non utilizzati nell’esercizio dell’impresa, iscritti in pubblici registri.

L’assegnazione, inoltre, è condizionata dal pieno soddisfacimento dei creditori sociali.

La riduzione del capitale sociale, può essere eseguita, solo dopo il decorso di 3 mesi dall’iscrizione della delibera di riduzione nel registro delle Imprese e a condizione che nessun creditore sociale abbia fatto opposizione.

La riduzione di patrimonio netto deve avvenire secondo l’ordine di disponibilità delle riserve, utilizzando per prime le riserve disponibili e successivamente le riserve vincolate e in ultimo il capitale sociale.

Se la riduzione di capitale sociale, dovesse portare lo stesso al di sotto del limite minimo (2447 del cod. civ.), occorrerà ridurre e contemporaneamente ripristinare il capitale sociale al di sopra del minimo legale ovvero liquidare o trasformare la società.

Secondo la dottrina1 una soluzione alternativa potrebbe essere quella di assegnare contestualmente ai beni anche i debiti sociali.

Così operando, la riduzione del patrimonio netto in contropartita dell’annullamento delle azioni o quote sociali, impatterebbe in misura più contenuta sul netto vincolato (costituito quest’ultimo da capitale sociale e riserve vincolate) e nello stesso tempo si configurerebbe un accollo dei debiti sociali ai soci assegnatari, che potrebbero accogliere l’ipotesi prospettata.

L’assegnazione, poi, dovrebbe essere attuata secondo le rispettive quote di partecipazione, con la conseguenza che difficilmente il valore dei singoli beni potrà coincidere con le rispettive percentuali di partecipazione imponendo di conseguenza l’esecuzione di conguagli in denaro.

La norma de qua, inoltre, non impone lo scioglimento della società, con la conseguenza che ne usufruiranno le assegnazioni effettuate

a fronte di riduzione di capitale sociale e riserve di capitale ovvero la riduzione di riserve di utili.

NOTE

1 G. De Pasquale in “Assegnazione e cessione agevolata dei beni”, Guida alla Contabilità & Bilancio, n. 2 /2016 pag. 22 e ss.

Profili contabili dell’assegnazione e della cessione di beni

L’assegnazione o la cessione agevolata di beni ai soci, richiede ovviamente un approccio diverso sotto il profilo contabile, poiché

mentre l’assegnazione comporta una riduzione del patrimonio netto della società assegnante, la cessione, invece, comporta l’accensione di un credito nei confronti del socio cessionario.

Caso di assegnazione agevolata

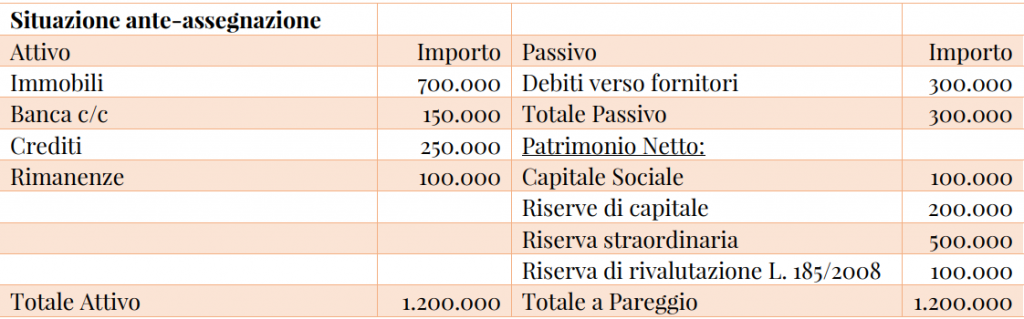

Ad esempio, si supponga che la situazione patrimoniale ante – assegnazione della società Beta S.r.l. sia la seguente:

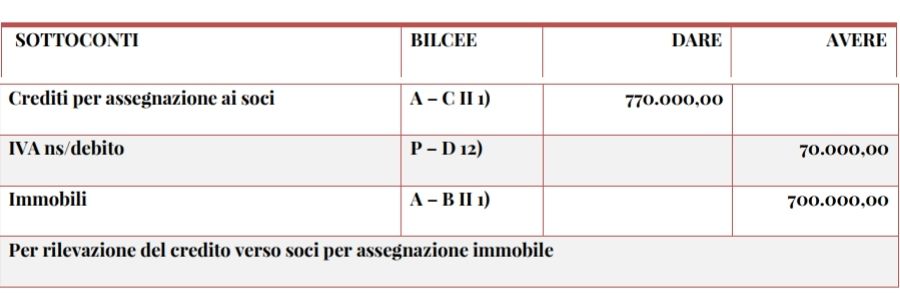

Ipotizzando che la società abbia deciso di estromettere l’immobile assegnandolo ai soci al valore contabile, occorrerà dapprima

rilevare:

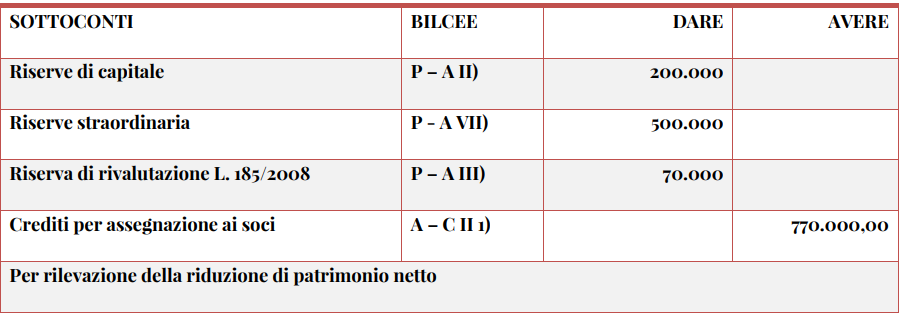

Seguirà la rilevazione della riduzione del Patrimonio Netto con l’utilizzazione delle riserve secondo il loro grado di disponibilità:

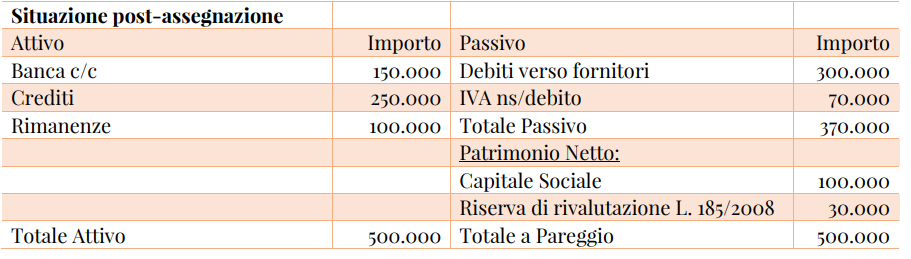

Lo Stato Patrimoniale, dopo le operazioni di assegnazione e di riduzione del Patrimonio Netto sarà il seguente:

Caso di cessione agevolata

Nel caso di cessione agevolata, utilizzando i dati del precedente caso, non ci sarà alcuna riduzione del Patrimonio Netto, bensì la sostituzione del bene immobilizzazione con un credito verso i soci cessionari (…). L’articolo continua nel PDF scaricabile.

Autore: Enrico Larocca

Scarica l’articolo completo in PDF ⇓