Continuiamo l’analisi della corretta gestione della prassi antiriciclaggio negli Studi professionali: le semplificazioni possibili, i dati da raccogliere e conservare, gli obblighi di segnalazione di operazioni sospette, gli obblighi di riservatezza…

L’Antiriciclaggio negli Studi professionali

Continuiamo con la 2a parte dell’analisi della corretta gestione della prassi antiriciclaggio negli Studi professionali.

(N.B. Se non lo hai già fatto, puoi leggere la prima parte della guida antiriclaggio cliccando qui >>)

Semplificazioni degli obblighi Antiriciclaggio

E’ possibile non applicare tutti gli obblighi di adeguata verifica della clientela, ma solo quelli relativi alla PRIMA FASE, nel caso di particolari soggetti e/o di particolari incarichi.

ESONERI SOGGETTIVI quando i clienti sono:

- Intermediari finanziari (escluse le società fiduciarie)

- Enti creditizi o finanziari UE (ed extra UE identificati dal MEF)

- Uffici della Pubblica Amministrazione

- Società o altri organismi ammessi in un mercato regolamentato di uno Stato UE

- Società o altri organismi situati in Stati extra UE con obblighi di comunicazione conformi a normativa UE

ESONERI OGGETTIVI quando gli incarichi sono riconducibili allo:

- Svolgimento di mera attività di redazione e/o di trasmissione delle dichiarazioni derivanti da obblighi fiscali estesa al pagamento delle imposte derivanti dalle dichiarazioni stesse (MEF 20/05/2010)

- Svolgimento degli adempimenti in materia di amministrazione del personale di cui alla Legge 11 gennaio 1979, 12

L’esonero di cui al punto 1. è estensibile anche alle attività di attestazione quali il visto di conformità, la certificazione tributaria e l’asseverazione studi di settore (CNDCEC linee guida 13 aprile 2010).

Per le due precedenti ipotesi è prevista una espressa esclusione, ma una serie di interventi dell’ex UIC (ora UIF) individua altre ipotesi di esonero quali:

- L’attività di docenza esplicata dal professionista in corsi di formazione e aggiornamento (risposta UIC 23 del 21/06/2006)

- Funzione di revisore in enti pubblici (provvedimento UIC del 24/02/2006)

- L’attività svolta dal professionista a seguito di conferimento di incarico da parte dell’autorità giudiziaria, quale quella di curatore fallimentare o di consulente tecnico d’ufficio (CTU), in quanto organo ausiliario del giudice che non può considerarsi «cliente» e l’attività non è una «prestazione professionale» (risposta UIC 15 del 21/06/2007)

La semplificazione degli obblighi viene meno quando vi è sospetto di riciclaggio, autoriciclaggio o di finanziamento del terrorismo, indipendentemente da qualsiasi deroga, esenzione o soglia applicabile, nel qual caso il professionista è sempre soggetto agli obblighi di adeguata verifica.

L’obbligo di adeguata verifica scatta, quindi, ogni qual volta sussista il sospetto di riciclaggio, autoriciclaggio o di finanziamento del terrorismo, indipendentemente dal fatto che l’operazione ne risulti normalmente esclusa, come nel caso di redazione o trasmissione di dichiarazioni fiscali o anche di pratiche di amministrazione del personale.

La conferma ci viene dalla Circolare n. 83607 del 19/03/2012 del Comando Generale della Guardia di Finanza dove, al § 3.1.2 della modulistica di supporto al Volume primo, allegato 6, si legge che:

“…il professionista che, ad esempio, si limita alla sola trasmissione telematica della dichiarazione è comunque tenuto all’obbligo di segnalazione sospetta”.

Nel caso, quindi, assai improbabile, che si possa anche solo sospettare un’operazione di riciclaggio o autoriciclaggio dal semplice impegno all’invio telematico di una dichiarazione fiscale senza esercitare il controllo documentale, il sospetto comporta l’inevitabile obbligo di segnalazione che, a sua volta, trascina l’obbligo di adeguata verifica della clientela da cui sarebbe normalmente esonerata l’attività di mero invio telematico.

Obblighi di registrazione e conservazione dei dati

Gli obblighi di registrazione previsti dal Decreto Legislativo 231/2007 sono assolti riportando nel relativo Archivio Unico Informatico (AUl) o nel registro (cartaceo) della clientela le informazioni acquisite per assolvere gli obblighi di adeguata verifica.

Gli obblighi di registrazione non si applicano nelle ipotesi di obblighi semplificati di adeguata verifica della clientela.

La normativa obbliga il professionista ed il revisore legale ad effettuare queste registrazioni affinché:

- possano essere utilizzate per qualsiasi indagine su eventuali operazioni di riciclaggio, autoriciclaggio o di finanziamento del terrorismo, o per corrispondenti

competente; - possano essere utilizzate ai fini fiscali secondo le disposizioni vigenti (e quindi al ricorrere dei presupposti previsti dal DPR 600/73 per le imposte dirette e dal DPR 633/72 per l’Imposta sul Valore Aggiunto)

Le informazioni che debbono essere oggetto di registrazione sono

- con riferimento alla prestazione professionale: la data di instaurazione (conferimento dell’incarico) e i dati identificativi del cliente, sel suo rappresentante e del titolare effettivo, una sintetica descrizione della tipologia della prestazione professionale fornita, oltre allo scopo e alla natura prevista dalla prestazione professionale.

- con riferimento a tutte le operazioni di importo pari o superiore a 15.000 €, indipendentemente dal fatto che si tratti di un’operazione unica o di più operazioni che appaiono tra di loro collegate per realizzare un’operazione frazionata:

- la causale

- l’importo

- la tipologia dell’operazione

- i mezzi di pagamento

- i dati identificativi del soggetto che effetua l’operazione e di quello per conto del quale eventualmente opera

Registrazioni

Le informazioni obbligatorie devono essere registrate TEMPESTIVAMENTE e, comunque non oltre 30 giorni.

I 30 giorni decorrono dalla data di accettazione dell’incarico professionale o all’eventuale conoscenza successiva di ulteriori informazioni o dal termine della prestazione professionale e le relative informazioni devono essere conservate per un periodo di dieci anni dalla suddetta data.

Il rinnovo dei documenti d’identità scaduti non costituisce variazione da registrare.

Per gli incarichi professionali di carattere continuativo è da ritenere sempre obbligatorio l’ulteriore adempimento di registrazione della cessazione della prestazione professionale, data questa da cui non può che farsi decorrere il termine di conservazione decennale dell’archivio stesso.

Per quanto riguarda le attività in materia di contabilità, il Provvedimento UlC del 24.02.2006 relativo alle attività professionali, ha previsto che per le prestazioni professionali relative alla tenuta della contabilità e alla revisione contabile è oggetto della registrazione il solo conferimento dell’incarico.

Attività in materia di contabilità

Per quanto riguarda le attività in materia di contabilità, il Provvedimento UlC del 24.02.2006 relativo alle attività professionali, ha previsto che per le prestazioni professionali relative alla tenuta della contabilità e alla revisione contabile è oggetto della registrazione il solo conferimento dell’incarico.

- L’archivio informatizzato (AUl) o il registro (cartaceo) della clientela, con tutti i dati ivi inseriti relativi alla prestazione professionale, compresa la data di cessazione della stessa;

- la copia o i riferimenti dei documenti acquisiti per assolvere gli obblighi di adeguata verifica della clientela, oltre a tutti i dati relativi alla prestazione professionale se si è optato per la tenuta del registro cartaceo della clientela dove vanno indicati solo i dati identificativi del cliente;

- le scritture e le registrazioni (e ogni altro atto o documento dai quali si possano ricavare informazioni), consistenti nei documenti originali o nelle copie aventi analoga efficacia probatoria nei procedimenti giudiziari .

Tutta la documentazione deve essere conservata in un apposito: il fascicolo del cliente.

Fascicolo del cliente

ll Fascicolo del cliente, che può essere tenuto anche con modalità informatiche, è lo strumento di conservazione dei dati raccolti e nasce come naturale completamento del Registro (cartaceo) della clientela giacché quest’ultimo contiene le sole informazioni anagrafiche e cioè i cosiddetti dati identificativi.

Gli altri dati raccolti dal professionista, troveranno quindi sistemazione in questo fascicolo, dall’analisi degli scopi e delle motivazioni, da richiedere al cliente, che lo portano ad avere necessità della prestazione professionale, fino alla natura dell’operazione e a tutti i suoi successivi sviluppi.

ln questo fascicolo, però, devono essere raccolti anche tutti i documenti che il professionista è tenuto a conservare; ciò ha fatto affermare all’UlC che il Fascicolo del cliente deve essere predisposto anche da quei professionisti che adottano l’Archivio Unico Informatico (AUI) o l’Archivio formato e gestito con strumenti informatici e non solo da coloro che utilizzano il Registro (cartaceo) della clientela.

Obblighi di segnalazione operazioni sospette

L’obbligo di segnalazione a carico dei professionisti sorge se i medesimi SANNO, SOSPETTANO, HANNO MOTIVI RAGIONEVOLI PER SOSPETTARE, che SIANO IN CORSO, che SIANO STATE COMPIUTE, che SIANO STATE TENTATE, operazioni di riciclaggio, autoriciclaggio o di finanziamento del terrorismo.

E’ quindi da considerarsi sospetta, per il professionista, qualsivoglia attività, anche solo apparentemente finalizzata al compimento degli illeciti previsti dalla norma e indipendentemente dal fatto che il riciclaggio, l’autoriciclaggio o il finanziamento del terrorismo si sia o meno effettivamente concretizzato.

Il contenuto delle segnalazioni è definito dalla UIF con proprie istruzioni emanate con Provvedimento del 4 maggio 2011.

Le SOS devono essere trasmesse unicamente in via telematica tramite il portale Internet INFOSTAT-UIF, previa registrazione e abilitazione del segnalante al sistema.

Notai, avvocati, consulenti del lavoro e iscritti all’Albo Unico possono trasmettere le SOS tramite gli ordini di appartenenza, se sono state sottoscritti i protocolli d’intesa con UIF, ottenendo l’anonimato.

Il “sospetto” di operazioni di riciclaggio, autoriciclaggio o finanziamento del terrorismo

Per farsi “nascere” il sospetto secondo la norma occorre considerare e valutare le caratteristiche, l’entità e la natura dell’operazione o qualsivoglia altra circostanza conosciuta in ragione delle funzioni esercitate.

Gli elementi di valutazione devono essere acquisiti nell’ambito dell’attività professionale ovvero a seguito del conferimento di un incarico, con esclusione di indagini esterne o, comunque, estranee all’adempimento dell’incarico conferito, NON POTENDO, QUESTO TIPO DI VALUTAZIONE, IMPLICARE ATTIVITÀ DI TIPO INVESTIGATIVO.

Un aiuto viene dai principi generali e dagli indicatori di anomalia forniti dall’UIF che attengono ad aspetti sia soggettivi che oggettivi dell’operazione e sono stati ricompresi in 6 macro-categorie.

Gli indicatori non rappresentano, comunque una elencazione esaustiva delle possibili situazioni potenzialmente soggette a segnalazione.

Non vi è alcun obbligo di segnalazione delle operazioni sospette per le informazioni ricevute da un cliente o ottenute riguardo allo stesso, nel corso dell’esame della posizione giuridica del cliente o dell’espletamento dei compiti di difesa o di rappresentanza in un procedimento giudiziario o in relazione a tale procedimento, compresa la consulenza sull’eventualità di intentare o evitare un procedimento, ove tali informazioni siano ricevute o ottenute prima, durante o dopo lo stesso.

⇓

A differenza di avvocati e notai per i quali l’esclusione è normativamente prevista, non vi è una esplicita esenzione dalla registrazione e dall’assoggettamento ad adeguata verifica della clientela per le pratiche di contenzioso espletate dal professionista di area contabile/fiscale presso le commissioni tributarie, ancorché viga per tutti l’esonero dall’obbligo di segnalazione.

L’esclusione dall’obbligo di segnalazione delle operazioni sospette è applicabile per estensione ai giudizi arbitrali o di risoluzione delle controversie (ADR) avanti gli organismi di conciliazione ed anche alle consulenze tecniche di parte (CTP), anche se queste ultime, al contrario di arbitrati, conciliazioni e CTU, devono essere registrate e assoggettate ad adeguata verifica della clientela.

Relativamente alle responsabilità connesse alle segnalazioni, è espressamente previsto che le segnalazioni effettuate per le finalità legali ed in buona fede non comportano responsabilità di alcun tipo per i professionisti ovvero per i loro dipendenti e collaboratori ed in ogni caso non costituiscono violazione degli obblighi di segretezza, del segreto professionale o di eventuali restrizioni alla comunicazione di informazioni imposte in sede contrattuale o da disposizioni legislative, regolamentari o amministrative.

Divieto di comunicazione

E’ assolutamente vietato dare comunicazione delle avvenute segnalazioni; il divieto comprende qualsivoglia comunicazione al soggetto segnalato e a terzi e si estende anche alle informazioni in possesso del professionista sul fatto che sia in corso o possa essere svolta un’indagine in materia di riciclaggio, autoriciclaggio o di finanziamento del terrorismo.

L’inosservanza del divieto di comunicazione è un reato contravvenzionale assistito dalla sanzione penale dell’arresto o dell’ammenda.

ll divieto di comunicazione non vige tra i professionisti sia iscritti in albi che non iscritti, che svolgono la professione in forma associata (si ritiene anche societaria dopo la regolamentazione delle nuove STP), nei confronti di dipendenti e collaboratori di studio; non vige anche con altri professionisti coinvolti nella medesima operazione o anche in operazioni diverse, ma nei confronti di un cliente comune e solo se le informazioni vengono utilizzate ai fini di prevenzione del riciclaggio, dell’autoriciclaggio o di finanziamento del terrorismo.

Anonimato – Protezione del segnalante

A parte l’anonimato, ottenibile inoltrando previamente la segnalazione ai rispettivi Ordini di appartenenza (quando accreditati) ovvero alla società di revisione, il legislatore ha avuto una particolare attenzione relativamente alla riservatezza e alla protezione dei dati del segnalante.

E’ espressamente previsto, infatti, che in caso di denuncia o di rapporto, ai sensi degli articoli 331 e 347 del c.p.p., l’identità delle persone fisiche che hanno effettuato le segnalazioni e dei soggetti comunque destinatari degli obblighi antiriciclaggio, anche qualora sia conosciuta, non è menzionata e viene rivelata solo qualora sia indispensabile e su decisione dell’autorità giudiziaria, ai fini dell’accertamento dei reati per i quali si procede.

Obbligo di riservatezza

Tutte le informazioni relative sia al contenuto sia all’effettuazione delle segnalazioni di operazioni sospette, sono soggette ad un regime di rigorosa riservatezza previsto dalla norma e i professionisti obbligati alla segnalazione, sono tenuti ad adottare adeguate misure per assicurare la massima riservatezza dell’identità delle persone che effettuano la segnalazione.

Tutte le informazioni relative sia al contenuto sia all’effettuazione delle segnalazioni di operazioni sospette, sono soggette ad un regime di rigorosa riservatezza previsto dalla norma e i professionisti obbligati alla segnalazione, sono tenuti ad adottare adeguate misure per assicurare la massima riservatezza dell’identità delle persone che effettuano la segnalazione.

Tutti gli atti e i documenti dai quali risultino le generalità dei segnalanti sono custoditi sotto la diretta responsabilità del titolare dell’attività, del legale rappresentante o del presidente dell’ordine professionale ovvero dai soggetti rispettivamente delegati.

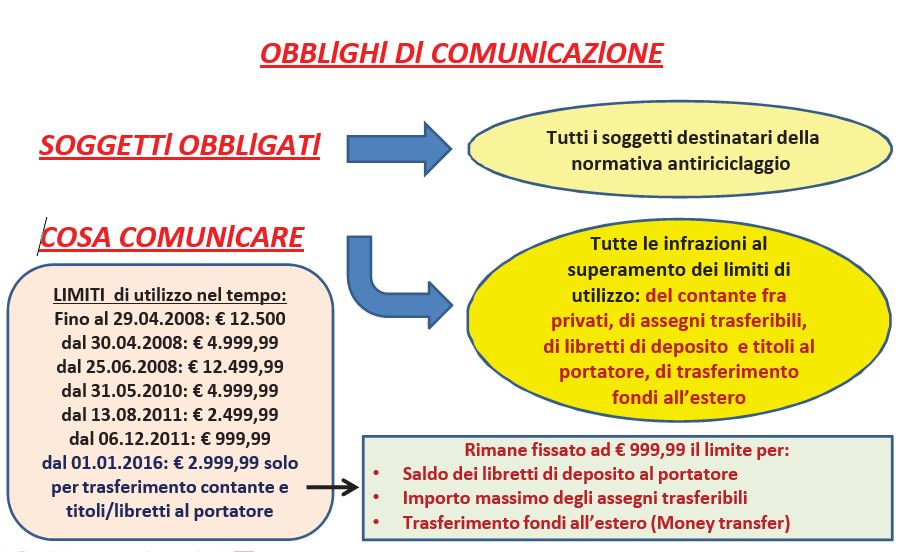

Il concetto di operazione frazionata

Nell’ambito del trasferimento di contante e/o di libretti di deposito bancari o postali al portatore o di titoli al portatore in euro o in valuta estera, si considera frazionata quell’operazione che, seppure unitaria sotto il profilo economico, di valore (oggetto del trasferimento) pari o superiore a 3.000 euro (importo così stabilito dal 01.01.2016 con legge di stabilità 208/2015) viene posta in essere attraverso più operazioni singolarmente inferiori al predetto limite, effettuate in momenti diversi ma in un circoscritto periodo di tempo, fissato in sette giorni.

Resta ferma la sussistenza dell’operazione frazionata quando ricorrano elementi per ritenerla tale.

Le 10 principali situazioni da comunicare da parte del professionista:

ATTENZIONE: dal 01.01.2016 non vi è più un solo limite di superamento del contante, ma limiti differenziati per tipologia di operazione

- trasferimento di denaro contante o di libretti di deposito bancari o postali al portatore o di titoli al portatore in euro o in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi, senza il tramite di un intermediario abilitato, quando il valore oggetto del trasferimento, è complessivamente => a € 3.000 (importo così stabilito dal 01.01.2016 con legge di stabilità 208/2015). ll trasferimento è vietato anche quando è effettuato con più pagamenti inferiori alla soglia che appaiono artificiosamente frazionati;

- assegni bancari e postali emessi, trasferiti o presentati all’incasso per importi pari o superiori a 1.000 euro senza recare l’indicazione del nome o della ragione sociale del beneficiario e la clausola di non trasferibilità;

- assegni bancari e postali emessi all’ordine del traente (non girati unicamente) trasferiti o presentati per l’incasso a una banca o a Poste ltaliane Spa, da soggetto diverso dall’emittente;

- assegni circolari, vaglia postali e cambiari emessi, trasferiti o presentati all’incasso per importi pari o superiori a 1.000 euro senza l’indicazione del nome o della ragione sociale del beneficiario e la clausola di non trasferibilità;

- libretti di deposito bancari o postali al portatore con saldo pari o superiore a € 1.000;

- libretti di deposito bancari o postali al portatore con saldo => a 1.000 euro esistenti alla data del 6 dicembre 2011, non estinti dal portatore ovvero con il loro saldo non ridotto a una somma non eccedente il predetto importo entro il 31/03/12

- trasferimento di libretti di deposito bancari o postali al portatore, con omissione della comunicazione da parte del cedente, entro 30 giorni, alla banca o a Poste ltaliane S.p.A. dei dati identificativi del cessionario, dell’accettazione di questi, e della data del trasferimento.

- Trasferimento in uscita dal territorio nazionale, di denaro contante effettuato per il tramite dei cosiddetti “money transfer”, pari o superiore a 1.000 euro.

- L’apertura in qualunque forma di conti o libretti di risparmio in forma anonima o con intestazione fittizia.

- L’utilizzo in qualunque forma di conti o libretti di risparmio in forma anonima o con intestazione fittizia aperti presso Stati esteri.

Valore dell’operazione e valore oggetto di trasferimento

E’ opportuno a questo punto chiarire i concetti di «Valore dell’operazione» e di «Valore oggetto di trasferimento».

Fino all’entrata in vigore del D.lgs. 151/2009 nella normativa antiriciclaggio vigeva un unico concetto: quello di Valore dell’operazione e ciò aveva creato problemi interpretativi soprattutto per i professionisti per i quali, e solo per loro (revisori legali esclusi), la definizione di “operazione” consiste in “un’attività determinata o determinabile, finalizzata a un obiettivo di natura finanziaria o patrimoniale modificativo della situazione giuridica esistente, da realizzare tramite una prestazione professionale”; per tutti gli altri soggetti obbligati (inclusi i revisori), è definita “operazione”, semplicemente “la trasmissione o la movimentazione di mezzi di pagamento”.

Tale concetto, infatti, per i soli professionisti (esclusi i revisori), era difficilmente applicabile alle operazioni relative al trasferimento del contante, titoli e libretti.

L’introduzione, nell’ambito del trasferimento di denaro contante o di libretti di deposito bancari o postali al portatore o di titoli al portatore, del concetto di «Valore oggetto del trasferimento» diverso dal «Valore dell’operazione» che mantiene il suo significato negli altri aspetti della normativa antiriciclaggio, ha permesso di superare i problemi interpretativi che si erano creati.

Decisamente più chiaro è diventato, conseguentemente, anche il concetto di “pagamenti (…) frazionati” perché, nella nuova formulazione, è ora evidente che il limite soglia, ora di 3.000 euro, è riferito solo al “valore oggetto del trasferimento”, a nulla rilevando l’eventuale frazionamento in importi inferiori.

Pertanto, anche se il trasferimento di denaro, a fronte di un valore complessivo superiore al limite (ad esempio l’acquisto di un bene per 5.000 euro), è frazionato in più pagamenti non giustificati da usuali pratiche commerciali, nessuno di questi potrà essere eseguito in contanti (Consiglio di Stato 1504/95)

Il MEF, invece, (circolare n. 4154 del 16.1.2012) ha ammesso frazionamenti anche con più pagamenti in contanti che siano complessivamente sotto soglia, ma tutti gli altri pagamenti devono essere eseguiti con strumenti tracciabili.

La comunicazione non deve essere inviata quando l’oggetto dell’infrazione è una operazione segnalata come operazione sospetta di riciclaggio o di finanziamento del terrorismo, quale, ad esempio, il ricorso frequente o ingiustificato alle operazioni con contanti (ancorché non violino i limiti imposti) e il prelievo o il versamento in contanti con intermediari finanziari di importo pari o superiore a 15.000 euro.

La comunicazione deve essere inviata alla Ragioneria Territoriale dello Stato (RTS) lndividuate dal MEF a mezzo raccomandata entro 30 giorni da quando si è venuti a conoscenza dell’operazione, (si consiglia la modalità a/r con plico senza busta, con il sistema utilizzato per le notifiche giudiziarie) in forma libera, in quanto non esistono moduli prestampati, contenente:

- le generalità del segnalante;

- i dati dell’autore o degli autori della violazione;

- l’indicazione che è stata violata la disposizione di cui all’art. 49, c. 1, 5, 6, 7, 12, 13 e 14, e all’art. 50 del D.lgs. 231/2007;

- gli elementi che comprovano la commissione della violazione;

- le circostanze in cui il segnalante ha preso atto dell’infrazione.

La comunicazione va inviata alla Ragioneria Territoriale dello Stato competente a seconda della regione o della provincia nella quale la violazione è stata commessa e, qualora il professionista non fosse in grado di determinarne il luogo, dovrà fare riferimento a quello in cui la violazione è stata accertata.

Le 22 Ragionerie Territoriali dello Stato, sono state individuate dal M.E.F. con il Decreto Interdipartimentale del 17/11/2011.

Per violazioni superiori a 250.000 euro (non oblabili), per le quali era precedentemente competente la Direzione generale antiriciclaggio – Direzione V del Dipartimento del Tesoro al Ministero dell’Economia e delle Finanze, sono territorialmente competenti soltanto sei Ragionerie Territoriali dello Stato.

22 Ragionerie Territoriali dello Stato individuate per le comunicazioni

TORINO: per il Piemonte e la Valle d’Aosta; GENOVA: per la Liguria; MILANO: per la Lombardia; BOLZANO: per il Trentino Alto Adige; VERONA: per il Veneto zona sud/ovest (Verona, Vicenza, Padova, Rovigo); VENEZIA: per il Veneto zona nord/est (Venezia, Treviso, Belluno); UDINE: per il Friuli Venezia Giulia; BOLOGNA: per l’Emilia Romagna e le Marche; FIRENZE: per la Toscana; PERUGIA: per l’Umbria; ROMA: per il Lazio zona centro/nord (Roma, Rieti, Viterbo); LATINA: per il Lazio zona sud (Latina, Frosinone); L’AQUILA: per l’Abruzzo; NAPOLI: per la Campania zona centro/nord (Napoli, Avellino, Benevento, Caserta); SALERNO: per la provincia di Salerno e la Basilicata; BARI: per la Puglia e il Molise; COSENZA: per la Calabria zona nord (Cosenza, Crotone, Catanzaro); REGGIO CALABRIA: per la Calabria zona sud (Reggio Calabria, Vivo Valentia); MESSINA: per la Sicilia zona centro/nord (Messina, Caltanissetta, Enna, Palermo, Trapani); CATANIA: per la Sicilia zona sud/est (Catania, Agrigento, Siracusa, Ragusa); CAGLIARI: per la Sardegna zona sud/ovest (Cagliari, Oristano); SASSARI: per la Sardegna zona nord/est (Sassari, Nuoro).

6 Ragionerie Territoriali dello Stato competenti per rilievi > 250.000 €

GENOVA – BOLOGNA – ROMA – NAPOLI – MILANO – BARI

AMBITI TERRITORIALI

singole violazioni dell’art. 49, D.lgs. n, 231/2007 di importo superiore a 250.000 euro e tutte le violazioni ex art. 50 e art. 51

Liguria – Piemonte – Valle d’Aosta Emilia Romagna – Toscana – Marche Lazio – Sardegna – Abruzzo – Umbria – Campania – Calabria – Sicilia – Basilicata Lombardia – Veneto – FVG – Trentino Alto Adige Puglia – Molise

Competenti ricevere la comunicazione di accertato superamento, in un trasferimento, della soglia di € 2.999,99 o di € 999,99, a seconda dei casi, sono anche la Guardia di Finanza e l’Agenzia delle Entrate.

Con il D.L. n. 16/2012 è stato stabilito che il “secondo” soggetto destinatario è la Guardia di Finanza, che ne darà tempestiva comunicazione all’Agenzia delle Entrate.

ll MEF con la nota DT 77009 del 03/10/2012 ha chiarito che il segnalante deve effettuare una sola comunicazione alla Ragioneria Territoriale dello Stato competente per territorio, la quale provvederà a trasmettere la comunicazione alla Guardia di Finanza, che a sua volta la “girerà” all’Agenzia delle Entrate.

Ai fini della determinazione della competenza per valore, in presenza di più violazioni segnalate o contestate con un unico atto non si deve effettuare il cumulo degli importi delle violazioni, per cui qualora tutte le infrazioni siano di importo inferiore o uguale a 250.000 euro, la competenza è comunque attribuita alla specifica (delle 22) Ragioneria Territoriale dello Stato competente per territorio, anche se la somma totale degli importi delle violazioni fosse maggiore di 250.000 euro.

E’ importante ricordare che i professionisti sono obbligati a comunicare le sole infrazioni di cui siano venuti a conoscenza in relazione ai loro compiti di servizio e nei limiti delle loro attribuzioni ed attività, e non anche quelle acquisite nel corso di attività svolte a titolo personale o, comunque, non professionale.

E’ facile ipotizzare che, per i professionisti dell’area contabile, la maggior parte delle violazioni possa emergere dalle scritture contabili obbligatorie, che, per prevalente giurisprudenza, fanno prova contro l’imprenditore.

ll professionista, quindi, che, incaricato di tenere la contabilità, si trovi a registrare scritture di entrate o uscite di cassa superiori al limite di soglia, o anche di importo inferiore, ma frazionate e, in base alla normativa, riconducibili ad un unico valore oggetto di trasferimento superiore al limite previsto, sarà tenuto alla comunicazione dell’irregolarità riscontrata; alla stessa stregua anche il professionista che, pur non tenendo la contabilità del cliente, rilevi la violazione dalle scritture o dai documenti che sta controllando per la predisposizione del bilancio o in seguito ad incarico peritale di parte o in qualità di revisore legale o di sindaco con incarico del controllo contabile.

- Occorre porre particolare attenzione alla corretta tenuta della contabilità e monitorare attentamente il conto “cassa contanti” in entrata e in uscita, soprattutto nelle transazioni con fornitori e clienti, nei prelevamenti e versamenti del titolare e/o dei soci, nella distribuzione degli utili, indipendentemente dal fatto che l’operazione sia lecita o no.

- Di estrema importanza anche la separata rilevazione di contanti e assegni istituendo per tutte le contabilità ordinarie la “cassa assegni”, ancorché specificatamente obbligatorio solo per le società di capitali.

- Il coinvolgimento del professionista è così incisivo che occorre probabilmente un’attenta attività di persuasione nei confronti di certa clientela per far comprendere la nuova procedura.

- Il comportamento della clientela, infatti, deve essere il più possibile aderente ai

nuovi obblighi per evitare che i professionisti alla luce delle incombenze loro imposte circa l’effettuazione delle infrazioni rilevate nel trasferimento di contanti e titoli, ma anche sulla adeguata verifica della clientela, nonché sulle segnalazioni delle operazioni sospette, si trovino costretti ad intervenire.

Obblighi di formazione del personale

l professionisti e gli ordini professionali (così come tutti gli altri soggetti obbligati) adottano misure di adeguata formazione del personale e dei collaboratori al fine di una corretta applicazione delle disposizioni del decreto. l programmi di formazione devono essere finalizzati a riconoscere attività potenzialmente connesse al riciclaggio, all’autoriciclaggio o al finanziamento del terrorismo.

Obbligo discendente dalla Direttiva comunitaria: attivarsi anche mediante specifici programmi di formazione allo scopo di:

- aiutare il personale a riconoscere le attività che potrebbero essere connesse al riciclaggio, all’autoriciclaggio o al finanziamento del terrorismo

- istruire il personale sulle formalità da seguire, per ottemperare alla normativa in esame, con particolare riferimento al modo di procedere in presenza di operazioni che potrebbero essere connesse al riciclaggio, all’autoriciclaggio o al finanziamento del terrorismo

Leggi la 3a parte del nostro approfondimento sull’antiricicilaggio per i professionisti >>

Hai dubbi o difficoltà nell’assolvimento degli adempimenti Antiriciclaggio?

richiedi la nostra

Consulenza per gli Adempimenti Antiriciclaggio

presso il tuo Studio

Ricevi un esperto di Antiriciclaggio presso il tuo studio professionale (oppure consultalo in videochiamata) per risolvere ogni problema incontrato nell’assolvimento degli adempimenti.

La nostra consulenza Antiriciclaggio non è “standardizzata” ma tagliata su misura sulle reali esigenze del tuo Studio.

La nostra consulenza Antiriciclaggio non è “standardizzata” ma tagliata su misura sulle reali esigenze del tuo Studio.

La consulenza è fornita da un conoscitore della materia che ha quotidiana esperienza sul campo al fianco dei professionisti e ha fatto tesoro anche dei loro racconti di precedenti esperienze negative con la consulenza Antiriciclaggio.

Per questo non riceverai indicazioni sul da farsi “preconfezionate” o un’assistenza “di facciata” ma avrai un vero alleato per adempiere a tutti gli obblighi di legge e regolarizzare alla perfezione il tuo Studio.

A seconda delle tue esigenze, la consulenza può consistere in una o più delle seguenti attività:

- Formazione per il professionista e per i propri collaboratori

- Verifica dell’adeguatezza degli adempimenti già attuati

- Guida alla organizzazione degli adempimenti

- Consulenza specifica su una o più pratiche

- Risoluzione dei dubbi interpretativi

La Consulenza è disponibile per Studi commerciali, tributari, legali, notarili e giuslavoristici, oltre che per CAF e agenzie immobiliari.

A cura di Giuseppe (Ivan) Zambon

Febbraio 2016