Una guida approfondita alla corretta gestione della stampa dei libri contabili, adempimento di grande importanza che va gestito sempre con estrema attenzione per evitare futuri rischi in fase di verifica fiscale (a cura Cinzia De Stefanis e Antonio Quercia)

La bollatura dei libri contabili e il pagamento della tassa di concessione governativa

Per effetto della legge n. 383 del 18 ottobre 2001 (G.U. n. 248 del 24 ottobre 2001), è venuto meno l’obbligo di procedere alla numerazione e alla bollatura presso i notai ed il Registro delle imprese del libro giornale, del libro inventari e dei registri obbligatori ai fini delle imposte dirette e dell’IVA.

Restano come unici adempimenti da parte del contribuente la numerazione progressiva delle pagine e l’assolvimento, ove previsto, prima che il libro o registro venga posto in uso, dell’imposta di bollo (per i soggetti che non assolvono in modo forfetario la tassa di CC.GG.).

Rimane pertanto l’obbligo della numerazione e bollatura per gli altri libri previsti dalla normativa civilistica e da altre norme speciali.

L’abrogazione dell’obbligo di bollatura non ha determinato alcun effetto sull’obbligo di pagamento della tassa annuale di concessione governativa dovuta:

- dalle società di capitali;

- dalle società consortili e consorzi di enti locali e le aziende di enti locali.

Detta tassa deve essere pagata entro il termine per il versamento IVA (di norma il 16 marzo di ogni anno).

Le società cooperative e le società di mutua assicurazione non sono tenute all’obbligo del versamento della tassa di concessione governativa relativamente al libro giornale ed al libro inventari. Tale obbligo continua a sussistere per i libri sociali.

L’art. 8 della legge n. 383 del 18 ottobre 2001 ha determinato la soppressione dell’operazione di alcuni libri contabili obbligatori, tramite la modifica delle seguenti disposizioni:

- sostituzione dell’art. 2215 c.c., il quale ora prevede la bollatura dei libri contabili solo quando essa sia espressamente prevista da norme e che l’operazione deve essere eseguita dal Registro delle imprese o dal notaio. Il libro giornale e il libro degli inventari devono essere soltanto numerati progressivamente e non sono soggetti a bollatura;

- sostituzione del primo comma dell’art. 39 del d.P.R. n. 633/1972 (disciplina dell’IVA), che ora prevede la sola numerazione dei registri soggetti al decreto stesso e non più la bollatura, sempre in esenzione dall’imposta di bollo e la loro tenuta ai sensi dell’art. 2219 c.c.;

- sostituzione del primo comma dell’art. 22 del d.P.R. n. 600/1973 (disposizioni in materia di accertamento sulle imposte dei redditi), che ora prevede la sola numerazione dei registri soggetti al decreto stesso e non più la bollatura, sempre in esenzione dall’imposta di bollo e la loro tenuta ai sensi dell’art. 2219 c.c.;

- variazione all’art. 16 della Tariffa, parte prima, annessa al d.P.R. n. 642/1972 concernente la disciplina dell’imposta di bollo (così come sostituita dal decreto del Ministro delle finanze 20 agosto 1992).

Da tali modifiche si ricava rispettivamente che:

-

il libro giornale e il libro degli inventari non sono più soggetti a bollatura;

Corte di Cassazione, 6 dicembre 2010, n. 43340

Il pagamento nel libro giornale del debitore non prova la distrazione

La sola iscrizione nel libro giornale del debitore dell’avvenuto pagamento di una somma di denaro in favore della società creditrice fallita non può legittimare l’affermazione di responsabilità per bancarotta fraudolenta per distrazione in capo all’amministratore unico della società creditrice medesima.

Corte di Cassazione, sez. trib., sentenza 23 marzo 2011, n. 6623

La mancata tenuta del libro degli inventari legittima l’Ufficio alla ricostruzione dell’imponibile in via induttiva anche sulla base di presunzioni semplici e con inversione dell’onere della prova a carico del contribuente.

Lo ha ribadito la recente sentenza della Corte di Cassazione n. 6623/2011.

In appello la Ctr Campania aveva invece rilevato che la sola mancata tenuta del libro degli inventari non consentiva il ricorso all’accertamento sintetico; con la conseguenza di considerare il ricorso agli studi di settore “insufficientemente motivato e sotto un certo aspetto arbitrario se non sostenuto dalla certezza di gravi irregolarità contabili”.

Con la sentenza depositata il 23 marzo scorso, la Suprema Corte ha accolto il ricorso dell’Agenzia delle Entrate, confermando l’accertamento dell’Ufficio: la Ctr ha sbagliato nel ritenere necessaria ai fini dell’accertamento – pur in assenza del libro inventari – la presenza di elementi gravi, precisi e concordanti.

Ai sensi dell’art. 39, comma 2, del d.P.R. n. 600/1973, l’Ufficio delle imposte può determinare il reddito d’impresa sulla base dei dati e delle notizie comunque raccolti o venuti a sua conoscenza, con facoltà di prescindere in tutto o in parte dalle risultanze del bilancio e dalle scritture contabili in quanto esistenti e di avvalersi anche di presunzioni prive dei requisiti di gravità, precisione e concordanza quando dal verbale di ispezione risulta che il contribuente non ha tenuto o ha comunque sottratto all’ispezione una o più delle scritture contabili prescritte dall’art. 14 dello stesso decreto (ivi compreso il libro inventari).

-

i registri previsti dalla normativa fiscale non sono più soggetti a bollatura;

Corte di Cassazione civile, sez. I, 4 luglio 2012, n. 1155

In caso di mancato rinvenimento, da parte del curatore, delle scritture contabili della società fallita, ai fini della liquidazione in via equitativa del danno non è possibile ricorrere in modo automatico al metodo del deficit fallimentare, occorrendo imputare all’amministratore, quale causa di pregiudizio per il patrimonio della società, la mancata tenuta delle scritture contabili ovvero altro atto di mala gestio.

In particolare, il ricorso al criterio di imputazione della differenza tra attivo e passivo accertato in sede concorsuale potrebbe giustificarsi a condizione che: siano individuate le operazioni compiute in violazione di divieti legali; venga chiarito per quale ragione il mancato ritrovamento delle scritture contabili renda impossibile (o estremamente difficile) individuare e provare gli effetti negativi di quelle operazioni sul patrimonio sociale; avuto riguardo alla natura e alle caratteristiche delle suddette operazioni, si giustifichi la plausibilità dell’assunto secondo cui il pregiudizio da esse arrecato sia rapportabile alla differenza tra l’attivo e il passivo fallimentare.

Sono queste le rilevanti precisazioni fornite dalla prima sezione civile della Corte di Cassazione, nella sentenza 4 luglio 2012, n. 1155.

Il caso di specie vedeva la curatela fallimentare agire in giudizio nei confronti di tre amministratori succedutisi nella gestione di una S.r.l. – dichiarata fallita il 5 novembre 2001 – per non essersi adoperati nel fronteggiare le perdite emerse a partire dalla chiusura dell’esercizio 1998 e per aver compiuto nuove operazioni nonostante il capitale fosse ormai azzerato.

Il primo amministratore, in carica dal 18 novembre 1993 al 16 dicembre 1998, veniva condannato al pagamento di circa 40.000 euro con sentenza di primo grado, che diveniva definitiva per mancanza di impugnazione. Il secondo, in carica dal 17 dicembre 1998 al 10 luglio 1999, condannato in primo grado al pagamento di circa 30.000 euro, veniva assolto in appello, emergendo la correttezza della propria attività anche con riguardo alla redazione del bilancio relativo al 1999 (ultimo bilancio reso pubblico dalla società), nel quale venivano apportate le rettifiche alle risultanze non veritiere del bilancio precedente.

Restava la posizione del terzo amministratore, in carica dall’11 luglio 2000 al 2 marzo 2001, al quale la decisione di primo grado aveva imputato un danno di circa 1.000 euro che i giudici di appello, applicando il metodo del deficit fallimentare, portavano ad oltre 80.000 euro. Veniva, quindi, presentato ricorso in Cassazione; ricorso che i giudici di legittimità reputano fondato.

L’utilizzo di tale criterio non è conseguenza della mancanza delle scritture.

Nella sentenza, infatti, si sottolinea come la Corte d’Appello parta da premesse corrette – dal momento che la giurisprudenza della Suprema Corte ammette la possibilità di rifarsi al criterio liquidativo in questione quando non soccorrono elementi sufficienti per una più precisa individuazione del pregiudizio cagionato alla società dal compimento di nuove operazioni vietate (Cass. 15 febbraio 2005, n. 3032 e Cass. 8 febbraio 2005, n. 2538) – ma ne faccia una applicazione non corretta.

All’ultimo amministratore non si imputava (né simile addebito risultava dall’atto di citazione) la colpa di aver smarrito o distrutto la contabilità, prima esistente, quale condotta di per sé idonea a determinare un pregiudizio per il patrimonio sociale e in grado di invertire l’onere della prova in tema di danno (cfr. Cass. 4 aprile 2011, n. 7606).

La possibilità di utilizzazione del criterio liquidativo in questione era, tuttavia, costruita come una conseguenza quasi automatica del mancato rinvenimento della contabilità d’impresa, laddove, invece, sarebbe stato necessario indicare le ragioni che non avevano consentito l’accertamento degli specifici effetti pregiudizievoli della condotta dell’amministratore e la plausibilità logica del ricorso al criterio equitativo in relazione al caso concreto. Il mancato rinvenimento della contabilità, cioè, avrebbe potuto rilevare solo come argomento per spiegare la difficoltà in cui il curatore si era trovato nel fornire la prova del danno che altri atti di mala gestio dell’amministratore (non la mancanza delle scritture contabili) avevano cagionato al patrimonio della società ovvero al fine di giustificare il ricorso al criterio di determinazione equitativa del danno.

Più precisamente – come evidenziato – il ricorso al criterio equitativo di liquidazione del danno potrebbe giustificarsi a condizione che: siano individuate le operazioni compiute in violazione di divieti legali; venga chiarito per quale ragione il mancato ritrovamento delle scritture contabili renda impossibile (o estremamente difficile) individuare e provare gli effetti negativi di quelle operazioni sul patrimonio sociale; avuto riguardo alla natura e alle caratteristiche delle suddette operazioni, si giustifichi la plausibilità dell’assunto secondo cui il pregiudizio da esse arrecato sia rapportabile alla differenza tra l’attivo e il passivo fallimentare.

– l’imposta di bollo per i libri giornale e inventari e per le altre scritture contabili previsti dall’art. 2214 c.c. passa da 14,62 a 29,24 euro per ogni cento pagine, solo per i soggetti diversi dalle società di capitali; queste ultime infatti continuano ad assolvere in modo forfetario la tassa di concessione governativa per la bollatura e la numerazione di libri sociali previsti dal codice civile (art. 23 della Tariffa allegata al d.P.R. n. 641/1972).

Le modifiche non riguardano invece:

- i libri e i registri tenuti ai sensi di normative speciali diverse dalle suddette, che continuano ad essere bollati con le solite modalità presso i soliti Enti;

- i libri sociali previsti dall’art. 2421 c.c. (riguardanti le società per azioni e le società cooperative per il richiamo fatto dall’art. 2159 c.c.) per i quali rimane l’obbligo della bollatura:

- il libro delle adunanze e delle deliberazioni delle assemblee;

- il libro delle adunanze e delle deliberazioni del consiglio di amministrazione o del consiglio di gestione;

- il libro delle adunanze e delle deliberazioni del comitato esecutivo;

- il libro delle adunanze e delle deliberazioni del collegio sindacale ovvero del consiglio di sorveglianza o del comitato per il controllo sulla gestione;

- il libro delle obbligazioni;

- il libro delle adunanze e delle deliberazioni delle assemblee degli obbligazionisti;

- il libro degli strumenti finanziari emessi i sensi dell’art. 2447-sexies c.c.;

- i libri sociali previsti dall’art. 2478 c.c. per le società a responsabilità limitata, per i quali rimane l’obbligo della bollatura :

- il libro delle decisioni dei soci, nel quale sono trascritti senza indugio sia i verbali delle assemblee, anche se redatti per atto pubblico, sia le decisioni prese ai sensi del primo periodo del terzo comma dell’art. 2479 c.c.;

- il libro delle decisioni degli amministratori;

- il libro delle decisioni del collegio sindacale o del revisore nominati ai sensi dell’art. 2477 c.c.

Corte di Cassazione, sez. V penale, sentenza 8 gennaio 2013, n. 769

La bancarotta fraudolenta documentale può essere integrata anche dalla condotta consistente nella distruzione o nella sottrazione delle scritture obbligatorie al fine di impedirne la conoscenza da parte degli organi fallimentari.

La bancarotta fraudolenta documentale può essere integrata anche dalla condotta consistente nella distruzione o nella sottrazione delle scritture obbligatorie al fine di impedirne la conoscenza da parte degli organi fallimentari.

Tale procurata indisponibilità può essere totale o parziale, ma anche la mancanza di una parte è sufficiente a configurare l’illecito (art. 216, comma 1, n. 2, L.F.) trattandosi di reato di pura condotta “per la cui realizzazione non si richiede il verificarsi dell’evento della concreta impossibilità di ricostruire il patrimonio o il movimento degli affari dell’impresa dichiarata fallita”.

Lo ha ricordato la Suprema Corte respingendo il ricorso di un amministratore di società (ed altri coinvolti) condannato a 26 mesi per bancarotta fraudolenta.

Tra i motivi di difesa si sosteneva, ad esempio, la circostanza di aver tenuto per lungo tempo la contabilità semplificata; tra le doglianze si lamentava inoltre la mancata riduzione della durata della pena accessoria (l’inabilitazione all’esercizio di una impresa commerciale e l’incapacità per la stessa durata ad esercitare uffici direttivi presso qualsiasi impresa, v. art. 216, comma 4, L.F.) entro i limiti della durata della pena detentiva principale.

I massimi giudici hanno chiarito che anche le imprese in regime di contabilità semplificata sono obbligate alla tenuta di scritture e libri alle scritture (art. 2214 c.c.) e in particolare del libro giornale e del libro inventari. Quanto alla pena accessoria che consegue alla condanna per bancarotta fraudolenta il collegio ha precisato di aderire all’orientamento prevalente che ritiene corretto applicare una misura fissa e inderogabile (quella prevista espressamente dal legislatore, peraltro), a prescindere dalla durata della pena principale.

Ufficio del Registro delle imprese

L’ufficio del Registro delle imprese non procede alla bollatura:

- di libri, registri e scritture contabili di imprese od altri soggetti aventi la sede legale in altra provincia;

- i libri, i registri la cui bollatura è a carico, per espressa previsione normativa, di specifici Enti, quali l’Ufficio del Registro, l’INPS, l’INAIL, la Questura, l’Ufficio tecnico di Finanza.

Altri libri e scritture contabili previsti dalla riforma

L’art. 2447-sexies c.c. individua due casi particolari per i quali occorre tenere i libri e le scritture previste dall’art. 2214 c.c. e ss.:

- costituzione di un patrimonio destinato ad un unico affare;

- emissione di strumenti finanziari diversi dalle obbligazioni.

Per ciò che riguarda il primo punto si tratta del libro giornale e del libro inventari e di eventuali scritture contabili richieste dallo specifico affare (infatti ogni affare necessita di una specifica contabilità); per la bollatura si applicano le norme generali dell’art. 2215 c.c. nel senso che il libro giornale e il libro inventari non vi sono soggetti e per altri eventuali libri l’art. 2447-sexies c.c. non lo prevede.

Per il secondo esso è compreso tra quelli per i quali l’art. 2421 c.c. prevede la bollatura.

Libri sociali obbligatori per i consorzi di garanzia collettivi fidi

Secondo quanto stabilito dall’art. 13, comma 36, del d.l. 30 settembre 2003, n. 269, convertito, con modificazioni, con la legge 24 novembre 2003, n. 326, i consorzi con attività esterna, oltre ai libri e alle altre scritture contabili prescritti tra quelli la cui tenuta è obbligatoria, devono tenere:

- il libro dei consorziati, nel quale devono essere indicati la ragione o denominazione sociale ovvero il cognome e il nome dei consorziati e le variazioni nelle persone di questi;

- il libro delle adunanze e delle deliberazioni dell’assemblea, in cui devono essere trascritti anche i verbali eventualmente redatti per atto pubblico;

- il libro delle adunanze e delle deliberazioni dell’organo amministrativo collegiale, se previsto;

- il libro delle adunanze e delle deliberazioni del collegio sindacale, se previsto.

I primi tre libri devono essere tenuti a cura degli amministratori e il quarto a cura dei sindaci.

Ai consorziati spetta il diritto di esaminare i libri indicati nel presente comma e, per quelli indicati nei nn. 1) e 2), di ottenerne estratti a proprie spese.

Il primo indicato nel n. 1) può altresì essere esaminato dai creditori che intendano far valere la responsabilità verso i terzi dei singoli consorziati ai sensi dell’art. 2615, secondo comma, c.c. e deve essere, prima che sia messo in uso, numerato progressivamente in ogni pagina e bollato in ogni foglio dall’ufficio del Registro delle imprese o da un notaio.

Predisposizione del libro/registro oggetto della bollatura

Su ciascun foglio di libro o registro dovrà essere riportata la numerazione progressiva; se si tratta di fogli singoli su ciascuno di essi dovranno essere riportati anche la denominazione o ragione sociale dell’impresa e il tipo di libro (es. F.lli Bianchi S.r.l. – verbale assemblee – pag. 1).

Per la richiesta di bollatura deve essere compilato il modello L2 indicando i dati dell’impresa per la quale si richiede la bollatura, compresi il numero di posizione REA e/o codice fiscale.

Con un unico modello può essere richiesta la bollatura di più libri o registri riferiti alla medesima impresa o soggetto obbligato.

Il modello L2 può essere sottoscritto, oltre che dal titolare o legale rappresentante dell’impresa, anche dalla persona dello studio o dell’agenzia che procede direttamente alla richiesta.

La numerazione dei libri contabili

I libri, prima di essere messi in uso, devono essere numerati progressivamente e il libro giornale e il libro degli inventari dovranno essere numerati progressivamente con l’indicazione delle quattro cifre dell’anno di bollatura.

Diritti di segreteria

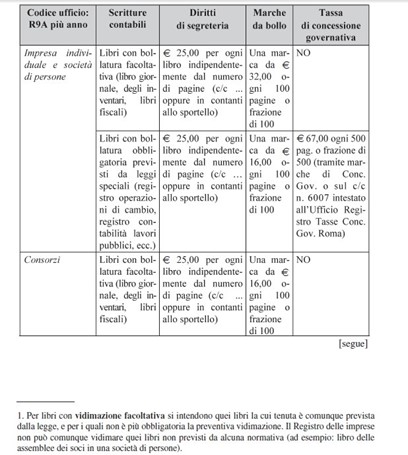

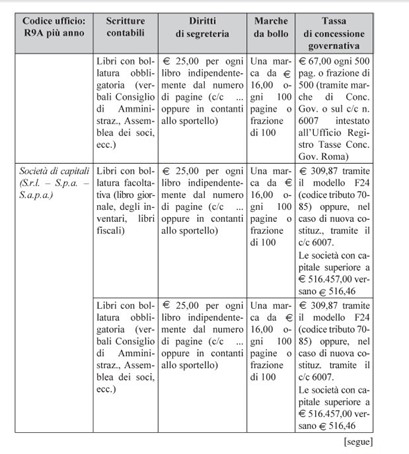

Per ogni libro o registro di cui si chiede la bollatura presso l’Ufficio del Registro delle imprese è dovuto un diritto di segreteria di euro 25,00 indipendentemente dal numero delle pagine che lo costituiscono.

Tale diritto potrà essere pagato direttamente allo sportello del Registro delle imprese, o a mezzo del

c.c. postale n intestato alla Camera di commercio competente.

Può essere effettuato un versamento cumulativo per la contestuale richiesta di bollatura di più libri o registri, purché riferiti ad una medesima impresa.

Tassa di concessione governativa

Tassa forfetaria annuale

La tassa di concessione governativa è dovuta annualmente in misura forfetaria; infatti, viene normalmente definita come “tassa forfetaria annuale”.

Tale tassa è, infatti, considerata tassa “di anno”, a differenza di quanto avviene per le imprese individuali e le imprese collettive diverse dalle società di capitali, per le quali è dovuta una tassa di libro.

La tassa di concessione governativa è dovuta a prescindere dal numero di registri tenuti e dalle relative pagine, per la bollatura e la numerazione dei medesimi registri, da tutte le società di capitali, anche se in liquidazione, comprese quelle consortili (sono escluse le società cooperative e le società di mutua assicurazione).

Corte di Cassazione, sentenza 28 gennaio 2013, n. 4235

Contabilità approssimativa e incompleta. Ma non può essere semplice questione di trascuratezza perché “la tenuta della contabilità è un obbligo specifico dell’imprenditore”, che, quindi, è a rischio condanna anche se si è “affidato a professionisti esterni all’impresa per farsi coadiuvare nell’assolvimento dell’obbligo”.

Così viene legittimata, anche in Cassazione, la condanna per “bancarotta fraudolenta patrimoniale e documentale” nei confronti del titolare di un’impresa individuale fallita. Decisive le “precise risultanze del bilancio, specie a fronte di una contabilità tenuta in maniera approssimativa e incompleta, al preciso scopo di rendere impossibile la ricostruzione del patrimonio societario”.

Questa l’ottica in cui collocare, quindi, la “distrazione” di oltre 230 milioni di vecchie lire e la cessione di beni, cessione di difficile comprensione soprattutto considerando cifre e tempi.

Senza dimenticare, infine, i ‘buchi’ nel “libro degli inventari” e nel “libro giornale”, e la “documentazione bancaria occultata”, che ha reso impossibile “al curatore procedere all’esatta ricostruzione del patrimonio e del movimento degli affari”.

Per questo, concludono i giudici, “va senz’altro ritenuto responsabile l’imprenditore”, nonostante “la tenuta delle scritture contabili” fosse stata affidata ad una professionista.

Soggetti tenuti al pagamento della tassa forfetaria annuale

Per le società di capitali ed enti commerciali, a prescindere dal numero di libri e dei registri tenuti e dal numero delle loro pagine, la tassa per la tenuta di tutti i registri deve essere versata in maniera forfetaria ed annualmente nel seguente modo:

- 309,87 se alla data del 1° gennaio l’ammontare del capitale sociale o del fondo di dotazione non è superiore a 516.456,90;

- 516,46 se alla data del 1° gennaio l’ammontare del capitale sociale o del fondo di dotazione è superiore a 516.456,90.

Pertanto sono soggetti alla tassa forfetaria annuale anche tutti gli enti dotati di capitale sociale o fondo di dotazione aventi per oggetto esclusivo o principale l’esercizio di attività commerciale (ris. min. 27 maggio 1996, n. 90/E).

In questa categoria vengono comprese:

- le società per azioni;

- le società in accomandita per azioni;

- le società a responsabilità limitata;

- le società consortili a responsabilità limitata;

- le aziende speciali e i consorzi fra enti territoriali (costituiti ai sensi del d.lgs. n. 142/1990 sostituito dal d.lgs. 18 agosto 2000, n. 267 e in osservanza del capo III del d.lgs. 30 luglio 1999, n.

286) in quanto enti dotati di fondo di dotazione.

La tassa è dovuta anche dalle società in liquidazione ordinaria. Tale tassa, infatti, deve essere pagata fino a quando permane l’obbligo della tenuta dei libri e delle scritture contabili e, cioè, fino al momento della loro cessazione all’Agenzia delle Entrate e della cancellazione dal Registro delle imprese.

Modalità di versamento

Società di capitali di nuova costituzione: devono effettuare il versamento sul c/c postale n. 6007 intestato all’Ufficio del Registro – Tasse di concessioni governative – Roma ed esibire tale attestato.

Per gli anni successivi tali soggetti devono effettuare il pagamento in misura forfetaria, entro il termine di versamento dell’imposta sul valore aggiunto dovuta per l’anno precedente (di norma il 16 marzo), mediante delega bancaria utilizzando il modello di delega Mod. F24 codice tributo 7085. Tale modello deve essere esibito al dipendente che provvederà ad annotare gli estremi del versamento nella dichiarazione di bollatura in calce al libro contabile.

Nel caso di richiesta di bollatura di scritture contabili prima del 16 marzo si richiede l’esibizione dell’attestazione di versamento della tassa relativa all’anno precedente, mentre per le richieste successive è sufficiente esibire quella relativa all’anno in corso.

Soggetti esentati dal pagamento

Sono, invece, esentati dal pagamento della tassa di concessione governativa (pari a 67,00) ove non provvedano alla bollatura facoltativa – salvo naturalmente quella obbligatoria prevista per i libri sociali o da leggi speciali – i seguenti soggetti:

- gli imprenditori commerciali individuali

- le società di persone;

- le società cooperative (comprese le banche popolari e le banche di credito cooperativo);

- le mutue assicuratrici;

- i consorzi.

Si rammenta, inoltre, che:

- sono in ogni caso escluse dal pagamento della tassa di concessione governativa le società cooperative sociali e le ONLUS regolarmente iscritte nel Registro prefettizio;

- le società cooperative edilizie, regolarmente iscritte nell’Albo delle società cooperative presso il Ministero delle attività produttive, sono tenute al versamento di una tassa di concessione governativa pari a 16,75 (25% del totale) ogni 500 pagine o frazione, pagabili con c.c.p. 6007 oppure tramite apposite marche.

Imposta di bollo

Ai sensi dell’art. 16 della Tariffa, Parte prima, allegata al d.P.R. 26 ottobre 1972, n. 642:

- per i libri soggetti alla numerazione e alla bollatura, l’imposta di bollo è di euro 16,00 per ogni 100 pagine.

Dunque:

- Sul libro giornale e sul libro degli inventari tenuti da:

- gli imprenditori commerciali individuali;

- le società di persone;

- le società cooperative (comprese le banche popolari e le banche di credito cooperativo);

- le mutue assicuratrici;

- i consorzi

deve essere applicata una marca da bollo da euro 32,00 ogni 100 pagine o frazione di 100 pagine.

Corte di Cassazione, sentenza 18 aprile 2011, n. 15560

Integra la fattispecie di bancarotta documentale semplice e non quella di bancarotta documentale fraudolenta l’imprenditore che consegna alla procedura fallimentare scritture contabili incomplete (mancanti della pagina nella quale doveva essere apposta la vidimazione attestante la regolarità), in assenza di distrazioni fraudolente che potrebbero “orientare” il senso dell’irregolarità accertata. A stabilirlo è la Corte di Cassazione nella sentenza 18 aprile 2011, n. 15560.

Per giungere a tale conclusione, la Suprema Corte si sofferma sull’analisi degli elementi che consentono di distinguere la fattispecie di bancarotta documentale semplice da quella fraudolenta.

Dal punto di vista normativo, la bancarotta documentale fraudolenta è contemplata dall’art. 216, comma 1, n. 2, del r.d. n. 267/1942, ai sensi del quale è punito con la reclusione da tre a dieci anni, se è dichiarato fallito, non solo l’imprenditore che ha sottratto, distrutto o falsificato, in tutto o in parte, con lo scopo di procurare a sé o ad altri un ingiusto profitto o di recare pregiudizi ai creditori, i libri o le altre scritture contabili, ma anche quello che li ha tenuti in guisa da non rendere possibile la ricostruzione del patrimonio o del movimento degli affari.

Quest’ultima ipotesi risulta particolarmente “vicina” alla bancarotta documentale semplice, collocata nell’art. 217, comma 2, del r.d. n. 267/1942, ai sensi del quale è punito con la reclusione da sei mesi a due anni il fallito che, durante i tre anni antecedenti alla dichiarazione di fallimento ovvero dall’inizio dell’impresa, se questa ha avuto una minore durata, non ha tenuto i libri e le altre scritture contabili prescritti dalla legge o li ha tenuti in maniera irregolare o incompleta.

E tale vicinanza si accentua ulteriormente ove si consideri che, nonostante la lettera della norma, anche la bancarotta documentale fraudolenta in questione è stata ravvisata a fronte dell’omessa tenuta dei libri sociali.

- Sul libro giornale e sul libro degli inventari tenuti da:

- le società per azioni;

- le società in accomandita per azioni;

- le società a responsabilità limitata;

- le società consortili a responsabilità limitata

continua ad essere applicata una marca da bollo da euro 16,00 per ogni 100 pagine o frazione di 100 pagine.

- Su tutti gli altri libri soggetti a numerazione e bollatura, continua ad applicarsi una marca da bollo da euro 16,00 per ogni 100 pagine e frazione di 100 pagine.

Beneficiano dell’esenzione dal pagamento dell’imposta di bollo:

- Cooperative Edilizie, se iscritte al Registro Prefettizio;

- Associazioni, Fondazioni, Organizzazioni di volontariato e Cooperative sociali definite ONLUS, se dimostrano l’esenzione in base alla normativa vigente;

- Federazioni sportive ed Enti di promozione sportiva riconosciuti dal CONI.

Modalità di pagamento dell’imposta di bollo

Tale tributo potrà essere assolto nelle seguenti modalità:

- applicazione di speciali marche o bollo a punzone;

- versamento presso gli sportelli bancari, postali o dei concessionari del servizio di riscossione dei tributi effettuando il versamento con il modello F23. In quest’ultimo caso, gli estremi della relativa ricevuta di pagamento dovranno essere riportati dall’addetto al registro delle imprese su ciascun libro o registro.

Con la risoluzione n. 174/E del 31 ottobre 2001, l’Agenzia delle Entrate ha reso noto il codice tributo da utilizzare per il pagamento dell’imposta di bollo.

I codici da usare sono i seguenti:

- codice tributo: 458T – Imposta di bollo su libri e registri;

- codice ufficio: R9A più anno.

Regolarità della tenuta informatica di libri e registri: secondo trimestre mediante apposizione di marca temporale e firma digitale

La regolarità dei documenti e delle scritture contabili, in caso di tenuta informatica degli stessi, è assolta, con cadenza trimestrale, mediante apposizione di marca temporale con cui si attribuisce al documento una data e un orario opponibili ai terzi e firma digitale dell’imprenditore o di altro soggetto delegato, con cui si ottiene un duplice effetto, quello di rendere il documento immodificabile e riferibile all’imprenditore.

La firma digitale deve essere quella dell’imprenditore cui le scritture si riferiscono oppure quella di persona da lui delegata. Per quanto concerne le imprese collettive, la firma digitale deve essere apposta dall’amministratore unico oppure, nel caso di consiglio di amministrazione, dall’amministratore appositamente delegato a tale funzione dal consiglio.

La tenuta della contabilità digitale

La legge di conversione del decreto Sviluppo – legge 12 luglio 2011, n. 106, pubblicata sulla Gazzetta Ufficiale n. 160 del 12 luglio – ha inserito nel codice civile, con la modifica dell’art. 2215- bis, la semplificazione di procedure e tempistiche per la tenuta in modalità informatica di libri e scritture.

La legge di conversione del decreto Sviluppo – legge 12 luglio 2011, n. 106, pubblicata sulla Gazzetta Ufficiale n. 160 del 12 luglio – ha inserito nel codice civile, con la modifica dell’art. 2215- bis, la semplificazione di procedure e tempistiche per la tenuta in modalità informatica di libri e scritture.

Le nuove regole modificano da trimestrale ad annuale il termine entro il quale firma digitale e marca temporale devono essere apposte sulle scritture: potranno essere applicate da subito per la tenuta informatica di libro giornale, libro inventari, altre scritture connesse alle dimensioni dell’impresa (libro mastro, libro cassa eccetera) e libri sociali a partire dall’anno contabile in corso.

In base al nuovo art. 2215-bis, gli obblighi di numerazione progressiva e vidimazione dei libri devono quindi essere assolti una volta all’anno, attraverso l’apposizione di firma digitale e di marca temporale da parte dell’imprenditore o di un delegato.

Questa modalità di tenuta, alternativa a quella tradizionale su carta, presenta indubbi vantaggi in termini di semplificazione e riduzione degli oneri a carico delle imprese (tra cui l’eliminazione dei costi per la vidimazione dei libri) e garantisce parità di efficacia probatoria.

Il comma 2 dell’art. 2215-bis definisce infatti le registrazioni contenute nei libri informatici, dalle quali è possibile effettuare riproduzioni e copie per gli usi consentiti dalla legge. L’efficacia probatoria in base agli artt. 2709 e 2710 c.c. è poi esplicitamente sancita dal comma 5.

L’efficacia è tecnicamente consentita dalle procedure informatiche di apposizione di firma e marcatura elettronica: la firma digitale garantisce provenienza e immodificabilità dei dati registrati, mentre la marca temporale ne assicura una datazione certa e opponibile ai terzi.

Stampa su carta e tenuta digitale sono quindi procedure alternative con lo stesso obiettivo: una volta all’anno libri e registri devono essere “cristallizzati” in modalità tali da non poter essere in alcun modo modificati. In pratica l’impresa dovrà quindi dotarsi di un sistema informatico che consenta ogni anno l’acquisizione dei dati dal gestionale, la loro conversione in un documento informatico statico non modificabile e l’apposizione di firma e marca rilasciate da un certificatore accreditato.

Il titolare del certificato di firma, in base al comma 3 dell’art. 2215-bis, potrà essere il legale rappresentante dell’impresa oppure un altro soggetto dal medesimo appositamente delegato. Le registrazioni contenute nei documenti così memorizzati dovranno poi essere consultabili in ogni momento con i mezzi messi a disposizione dal soggetto tenutario.

L’ultimo comma dell’art. 2215-bis, inserito ex novo dalla legge di conversione del decreto, prevede inoltre per i documenti a rilevanza fiscale l’allineamento del termine annuale per la tenuta con quello relativo alla conservazione sostitutiva.

Il coordinamento con le norme sulla conservazione sostituiva dei documenti fiscali (d.m. 23 gennaio 2004) consente di avere una tempistica semplificata in merito alle procedure per la tenuta e la conservazione digitale di documenti e scritture obbligatorie ai fini civilistici.

Ciò significa che le operazioni tecniche di tenuta informatica e relativa conservazione elettronica per ciascun anno contabile di riferimento avranno d’ora in avanti identiche scadenze temporali.

L’osservanza delle disposizioni consentirà la piena validità a tutti gli effetti di legge delle scritture tenute in digitale.

Questa validità sarà perciò operante sia sul piano processuale (come mezzi di prova), sia ai fini della normativa fallimentare (nelle procedure concorsuali), sia ai fini tributari in merito ai quali sono integrate dalle disposizioni del d.m. 23 gennaio 2004.

Va infine sottolineato che è possibile passare da una modalità all’altra di tenuta e conservazione delle scritture da un periodo d’imposta al successivo: ad esempio la scelta effettuata per l’anno 2011 non vincola quella che si dovrà effettuare per il 2012.

La tenuta dei libri contabili

I libri contabili sono in genere soggetti ai principi di corretta tenuta previsti dal codice civile.

Corte di Cassazione, sentenza 4 aprile 2011, n. 7606

Omessa tenuta della contabilità e dei libri sociali, l’amministratore deve risarcire il danno Con la sentenza n. 7606 la Cassazione afferma che l’omessa o comunque irregolare tenuta della contabilità e dei libri sociali è di per sé giustificativa della condanna dell’amministratore al risarcimento del danno, in sede di azione di responsabilità promossa dalla società a norma dell’art. 2392 c.c.

Il fatto

Il curatore del fallimento di una società cooperativa a responsabilità limitata chiamava in giudizio avanti al Tribunale di Catania gli ex amministratori e sindaci della cooperativa predetta, chiedendone la solidale condanna, ai sensi degli artt. 2392, 2394 e 2407 c.c. e dell’art. 146 l. fall. al risarcimento dei danni cagionati nelle rispettive vesti alla società e ai creditori e quantificati nella misura della differenza tra il passivo e l’attivo fallimentare.

I fatti omessi facevano perno sulla omessa o comunque irregolare tenuta della contabilità e dei libri sociali, molti dei quali mai rivenuti, che, oltre ad aver reso impossibile il controllo dell’operato dell’organo di gestione, sarebbe stata, di per sé sola, fonte diretta di danno e per la società e per i creditori sociali, in quanto avrebbe determinato scelte gestorie non ponderate e provocato rilevanti aggravi fiscali.

Veniva, inoltre, ascritto agli amministratori, in carica al momento in cui la società aveva cessato la propria attività produttiva, di non avere tempestivamente chiesto il fallimento della società aggravandone in tal modo il dissesto.

La posizione della Cassazione

La Corte di Cassazione precisa che la totale mancanza di contabilità sociale, o la sua tenuta in modo sommario o intellegibile, è di per sé giustificativa della condanna dell’amministratore al risarcimento del danno, in sede di azione di responsabilità promossa dalla società a norma dell’art. 2392 c.c., vertendosi in tema di violazione da parte dell’amministratore medesimo di specifici obblighi di legge, idonea a tradursi in un pregiudizio per il patrimonio sociale.

I giudici di piazza Cavour rilevano, sulla scorta delle risultanze della CTU, che nel caso di specie non sussisteva una totale mancanza dei libri sociali perché alcuni di essi (specificatamente individuati) erano stati tenuti solo a partire da una certa epoca (anni 1983-1984), mentre altri erano stati tenuti solo fino al 1984 ed ha ritenuto che tale, sia pur incompleta documentazione, che aveva determinato l’inattendibilità dei bilanci e del conto profitti e perdite, non era tuttavia tale da impedire al curatore fallimentare di fornire la prova dell’esistenza del nesso di causalità tra il comportamento omissivo degli amministratori e il pregiudizio al patrimonio sociale.

Sono gli artt. 2215 e 2219 c.c. che contengono le disposizioni relative alle formalità estrinseche ed intrinseche delle scritture imponendo l’assenza di spazi bianchi.

Le scritture devono essere elaborate in modo ordinato, senza spazi in bianco, interlinee e trasporti a margine. Non sono consentite abrasioni ed eventuali cancellazioni e, qualora si renda necessaria una correzione, la stessa va fatta in modo che le parole cancellate siano leggibili.

La numerazione deve essere effettuata progressivamente per ciascun anno con l’indicazione, pagina per pagina, dell’anno cui si riferisce. Pertanto, per l’anno 2010 la tipologia di numerazione sarà 1/2010 e a seguire. L’indicazione dell’anno può essere omessa solo se le annotazioni richieste occupano poche pagine.

Quello della numerazione è l’unico adempimento prescritto, essendo venuto meno per i registri fiscali l’obbligo di bollatura o di vidimazione iniziale (l. n. 383/2001).

Nonostante non sia più obbligatoria la vidimazione e bollatura preventiva, è comunque necessario assolvere l’imposta di bollo nella misura di 16,00 euro per ogni 100 pagine o frazione di pagine.

In caso di registri a fogli mobili, ogni pagina del registro deve essere intestata al soggetto obbligato alla tenuta dei libri.

La violazione dell’obbligo di numerazione progressiva delle pagine può concretizzarsi nei seguenti casi:

- omessa numerazione;

- mancato rispetto della progressione delle pagine;

- attribuzione dello stesso numero a più pagine o fogli.

L’art. 9, comma 1, del d.lgs. n. 471/1997 disciplina l’omessa numerazione dei libri contabili stabilendo una sanzione da 1.032 a 7.746 euro se riconducibile a un profilo di irregolare tenuta delle scritture contabili e sempre che la violazione sia pregiudizievole per l’attività di accertamento.

Assolvimento dell’imposta di bollo

L’imposta di bollo va assolta prima che il registro sia posto in uso, ossia prima di effettuare le annotazioni sulla prima pagina numerata.

Le modalità alternative sono le seguenti:

- applicazione dei contrassegni telematici (sostitutivi della marca da bollo)

- versamento utilizzando il modello F23 (codice tributo 458T) e annotazione degli estremi della ricevuta di pagamento.

TAVOLA COMPARATIVA SU DIRITTI DI SEGRETERIA, MARCHE DA BOLLO E TASSA DI CONCESSIONE GOVERNATIVA PER BOLLATURA 1 LIBRI

leggi anche Conservazione dei documenti aziendali fiscali e contabili – check-list

a cura di di Cinzia De Stefanis e Antonio Quercia

Estratto dal libro “Manuale delle S.R.L.”