Le modalità di finanziamento bancario dei gruppi societari sono sempre all’avanguardia per ottimizzarne i risultati della gestione finanziaria: analizziamo le implicazioni contabili e finanziarie della gestione accentrata di tesoreria, in inglese definito ‘cash pooling’.

Cash pooling o gestione accentrata della tesoreria nei gruppi societari

All’interno dei gruppi societari l’ottimizzazione delle risorse finanziarie risulta un obiettivo da sempre perseguito che può essere raggiunto tramite l’analisi e la gestione dei flussi monetari.

All’interno dei gruppi societari l’ottimizzazione delle risorse finanziarie risulta un obiettivo da sempre perseguito che può essere raggiunto tramite l’analisi e la gestione dei flussi monetari.

Infatti l’allocazione delle risorse monetarie delle società con maggiore liquidità a favore di altre “consociate operative” permette di ridurre i costi complessivi derivanti dall’accesso al credito.

Tale obiettivo può essere raggiunto dall’utilizzazione di contratti di finanziamento inter-societari e dai contratti di conto corrente inter-societari, questi ultimi denominati anche contratti di tesoreria accentrata o di cash pooling.

L’espressione cash pooling, o gestione accentrata della tesoreria, fa riferimento ad una tipologia contrattuale volta a gestire unitariamente la tesoreria delle società appartenenti al medesimo gruppo: una società del gruppo (denominata società pooler), usualmente la holding o la finanziaria del gruppo di appartenenza, gestisce la liquidità ed i pagamenti delle singole società del gruppo in oggetto (denominati partecipants).

La finalità del cash pooling

La finalità pratica è data dalla razionalizzazione della gestione della liquidità del gruppo societario e dalla possibilità di evitare diseconomie, quali il pagamento di interessi, a danno del gruppo.

Con specifico riferimento a quest’ultimo aspetto, si evidenzia la possibilità che una delle società del gruppo disponga di liquidità ed ottenga, dalla banca presso la quale deposita tali somme, una remunerazione per il deposito della propria liquidità; nello stesso momento, un’altra società del gruppo si può trovare nella situazione diametralmente opposta e sia quindi costretta ad attingere alle linee di credito concesse dalle banche, pagando quindi un tasso di interesse più elevato rispetto a quello ottenuto dall’altra società del gruppo.

Il saldo di tale situazione sarebbe ovviamente negativo per il gruppo nel suo complesso.

Invece, l’utilizzazione di un meccanismo di cash pooling consente di trasferire l’eccesso di liquidità della prima società alla società pooler che potrà quindi disporne a favore della seconda società, evitando il ricorso all’utilizzo delle linee di credito ed il conseguente costo.

Due diverse tipologie di cash pooling

E’ possibile effettuare una distinzione delle diverse tipologie di cash pooling in due grandi gruppi:

- virtual cash pooling;

- effective cash pooling.

Il virtual cash pooling

Nel virtual cash pooling o notional cash pooling (o netting), si ha che la società fa parte di un gruppo ed è interamente controllata da altra società.

Tra le società del gruppo e la banca viene stipulato un contratto di notional cash pooling e ogni società partecipante all’accordo contrattuale apre un conto corrente presso la banca sul quale transiteranno le operazioni finanziarie attive e passive e sul quale matureranno degli interessi attivi e passivi.

Gli interessi calcolati per ogni società partecipante verranno calcolati il terzo giorno lavorativo di ciascun mese, facendo riferimento al saldo globale compensato di tutte le

società nei confronti della banca.

Tale fattispecie prevede la possibilità di portare in negativo il saldo del singolo conto della società partecipante all’accordo a condizione che il saldo globale del conto del gruppo non sia inferiore a zero.

Si evince che in tale tipologia di cash pooling non si ha un azzeramento dei conti delle società partecipanti ma solo un “azzeramento virtuale” dei saldi dei conti bancari, poiché ai fini del calcolo degli interessi, i saldi stessi sono considerati come un unico saldo di conto che intercorre tra la banca e tutto il gruppo.

Si attua in questo modo una sorta di compensazione degli interessi tra le società del gruppo e per tale meccanismo, ciascuna società che aderisce al contratto di notional cash pooling può ottenere che il proprio conto corrente risulti a debito usufruendo nella sostanza di una forma di finanziamento che, anche se indiretta, è garantita dal saldo a credito del conto di un’altra società del gruppo stesso.

Schematizzando abbiamo che:

Effective cash pooling

Nell’effective cash pooling, al contrario, si ha l’effettiva movimentazione del denaro dai conti periferici (detti participant) al conto di accentramento (master) in capo alla società pooler che provvederà a tutte le registrazioni di compensazione e al calcolo degli interessi.

La modalità più nota e diffusa di cash pooling, appartenente alla famiglia del effective cash pooling, è lo zero balance cash pooling.

Zero balance cash pooling

Lo zero balance cash pooling prevede che i conti periferici vengano azzerati generalmente a fine giornata di modo che all’inizio di ciascun giorno tutti i conti presentino un saldo effettivo di conto corrente uguale a zero.

Per fare ciò, ciascun movimento dei singoli conti correnti intestati alle società del gruppo sono riversati con frequenza giornaliera su un unico conto corrente, il pool account, intestato alla società pooler.

Pertanto nell’ipotesi che il saldo del singolo conto corrente sia passivo, la società pooler provvede a prelevare dal pool account una somma pari a tale saldo e ad accreditarlo sul singolo conto corrente; viceversa, nell’ipotesi in cui il saldo sia attivo, lo stesso viene trasferito sul pool account.

Ne deriva di conseguenza, come già detto sopra, che il saldo sei singoli conti correnti bancari delle consosciate è sempre pari a zero.

Allo stesso tempo i movimenti di tesoreria vengono registrati nell’ambito di un conto corrente non bancario intrattenuto tra le stesse parti; tali movimenti possono dare luogo a reciproche posizioni creditorie e debitorie.

Gli interessi sono calcolati giornalmente sull’ammontare di volta in volta a credito o a debito del cliente e sono registrati alla fine di ogni mese.

Le operazioni che quindi contraddistinguono lo zero balance cash pooling possono essere così schematizzate:

| DESIGNAZIONE DEL POOLER |

|

| POOL ACCOUNT |

|

| CONTI CORRENTI ORDINARI |

|

Per di più, lo zero balance cash pooling consente di accentrare le linee di fido in capo alla società pooler, permettendo comunque alle singole società, partecipanti al cash pooling, di poter gestire scoperti temporanei durante la giornata.

Nella prassi il cash pooling presuppone l’esistenza di diversi conti correnti bancari, almeno uno per ciascuna società del gruppo che utilizza il cash pooling stesso; vi sarà inoltre il conto, presso la holding o presso la società che svolge il ruolo di tesoriere, sul quale confluiranno i saldi giornalieri dei singoli conti.

Naturalmente sussisterà un accordo sottoscritto da tutte le società e dalla banca che svolge il servizio di pooling con possibilità di presenza di più banche coinvolte qualora il pooling riguardi società in paesi diversi oppure, semplicemente, conti su banche diverse.

I rapporti tra i soggetti coinvolti possono essere di seguito schematizzate:

I principali aspetti che quindi caratterizzano il sistema in commento sono:

- lo zero balance cash pooling può essere gestito all’interno di un medesimo istituto di credito e non con conti accesi presso differenti istituti;

- non configurando raccolta di risparmio, qualora lo zero balance cash pooling sia effettuato fra società appartenenti al medesimo gruppo, la società accentratrice non è sottoposta agli obblighi di riserva obbligatoria e di comunicazione alle Autorità monetarie previsti dal Dlgs 385/93;

- i trasferimenti dei saldi disponibili avvengono con carattere giornaliero per valuta, considerata la frequente contabilizzazione di strumenti, come assegni o altri addebiti con valuta anticipata, provocando differenziali dei saldi liquidi delle giornate lavorative precedenti. Tale procedura assume rilevanza anche da un punto di vista fiscale, considerato che la ritenuta d’acconto non deve essere prelevata nel caso in cui il saldo, disponibile per valuta, sia pari a zero;

- da un punto di vista operativo, l’unico conto interessato agli affidamenti bancari ovviamente è il conto accentrato;

- da un punto di vista contabile, come meglio vedremo successivamente, le società periferiche devono registrare, per i saldi attivi, il credito verso le imprese collegate nell’attivo circolante, mentre, per quelli passivi, il debito verso le suddette società; naturalmente, per le società pooler, le scritture avranno carattere Gli interessi attivi o passivi maturati dovranno, invece, essere annotati alla voce “proventi ed oneri finanziari” del conto economico.

Inoltre il sistema zero balance cash pooling ha il vantaggio di:

- realizzare un monitoraggio continuo delle esigenze finanziarie specifiche delle varie società consociate (con conseguente miglioramento dell’organizzazione complessiva del gruppo);

- ridurre il margine di indebitamento del gruppo.

Aspetti giuridici di inquadramento del contratto di cash pooling

Aspetto da sempre dibattuto, soprattutto per le conseguenza di carattere fiscale, è stato l’inquadramento del contratto di cash pooling nell’ambito di un contratto tipico o atipico.

Il tipo contrattuale che, ad una prima analisi, maggiormente si avvicina al cash pooling è certamente il conto corrente ordinario; esso consente, come sancito dall’art. 1823 c.c., alle parti coinvolte di semplificare i loro rapporti, gestendo unitariamente tutti i crediti ed i debiti che insorgono nelle reciproche relazioni attraverso l’annotazione delle partite su un conto il cui saldo è indisponibile sino alla scadenza periodica stabilita.

Ne deriva che la ratio del conto corrente ordinario si sostanzia nella semplificazione della gestione del rapporto evitando numerosi pagamenti reciproci, rendendo nel contempo il saldo non disponibile sino alla data convenuta.

L’Agenzia delle Entrate, con la risoluzione del 27 febbraio 2002, n. 58/E, ha accolto la tesi del contratto di conto corrente ordinario, esaminando il caso di un cash pooling nella forma dello zero balance system.

Secondo l’Agenzia,

“le rimesse attive della consociata non comportano un onere restitutorio e la reciprocità delle rimesse nonché l’inesigibilità e l’indisponibilità del saldo fino alla chiusura del conto concorrono a qualificare l’accordo negoziale, evidenziando caratteristiche non riconducibili nel rapporto fra società capogruppo e società residente ad un prestito di denaro”.

Tuttavia si evidenzia che rispetto al contratto di conto corrente ordinario il cash pooling appare essere dotato di un diverso fondamento causale: nel conto corrente ordinario si ha una semplificazione dei rapporti, attraverso un meccanismo di compensazione, come sopra brevemente rappresentato, nel cash pooling si intende invece gestire la tesoreria di un gruppo societario.

Altra considerazione che ha contribuito ad allontanare la figura della fattispecie del cash pooling da quella del contratto di conto corrente ordinario, è stata individuata nella innegabile funzione di finanziamento del cash pooling stesso.

A sostegno di questa ultima tesi1 sembra favorevole anche la Cassazione che con sentenza n. 14730 del 23 giugno 2009 afferma che

“la tenuta della cassa comune tra due o più imprese, cash pooling, quali che siano le modalità contabili di tenuta, adempie all’evidente funzione di escludere o limitare l’accesso al credito bancario, finanziando l’impresa partecipante alla cassa comune con gli attivi di cassa dell’altra o delle altre imprese”.

Le considerazioni appena effettuate inducono quindi gran parte della dottrina ad inquadrare il contratto in oggetto tra i contatti atipici ai sensi dell’art. 1322.

Profili di responsabilità in ambito di gruppo societario

Come abbiamo già visto il cash pooling trova applicazione per la gestione ottimale dei flussi finanziari all’interno di un gruppo e conseguentemente, per sua natura, consente di trasferire risorse da una società all’altra all’interno del medesimo gruppo.

Tale dinamica consente di individuare almeno due rischi connessi con l’utilizzazione “maliziosa” del cash pooling.

In primo luogo vi è la possibilità che una delle società del gruppo, dotata di capitali insufficienti alla gestione, venga sostenuta dalla liquidità offerta dalla società pooler, mantenendo quindi una situazione di sottocapitalizzazione.

A questo proposito va ricordato che il Codice Civile all’art. 2497 quinques, richiamando l’art. 2467, prevede la postergazione dei finanziamenti a favore della società concessi da parte di chi esercita attività di direzione e coordinamento o da altri soggetti sottoposti alla medesima attività di direzione e coordinamento.

La ratio della norma va rintracciata nella volontà di tutelare i creditori terzi della società che non dispone di sufficienti mezzi propri ma viene sostenuta dal gruppo di appartenenza con finanziamenti che, di fatto, sostituiscono il capitale necessario all’attività.

La soluzione, prevista dal codice civile a tutela dei creditori, è quindi la postergazione del credito infragruppo rispetto alla soddisfazione dei creditori terzi2.

L’art. 2467 c.c. precisa che i finanziamenti da postergarsi devono essere stati concessi, anche in riferimento al tipo di attività esercitata dalla società, quando risultava un eccessivo squilibrio dell’indebitamento rispetto al capitale netto oppure, con una formula più ampia, in una situazione finanziaria nella quale sarebbe stato ragionevole un conferimento.

Rispetto alla tematica sopra esposta, il cash pooling può porre l’opposto problema della costante fuoriuscita di mezzi finanziari da una delle società partecipanti se, ad esempio, si suppone il caso di una delle società del gruppo che sia frequentemente liquida in quanto svolga un’attività che produce flussi di cassa positivi e che, grazie a tale liquidità, finanzi altre società del gruppo.

A questo proposito, si ripropone la nota questione degli interessi compensativi nell’ambito del gruppo societario e rimane fermo che la singola società appartenente al gruppo, quindi anche la società “finanziatrice” del caso di cui sopra, deve poter conseguire un vantaggio dal contratto di cash pooling ancorché prospettico e futuro.

In questo senso anche la Suprema Corte che, con la sentenza n. 18728 del 2007, afferma che

“non è invocabile un’automatica liceità dei finanziamenti a favore delle società collegate, se non risultano i vantaggi per la società amministrata delle operazioni che la depauperavano, occorrendo un interesse economicamente e giuridicamente apprezzabile non coincidente con la logica in sé dell’operazione interna al gruppo d’imprese”.

Le sopra esposte osservazioni rendono necessario gestire con attenzione le formalità richieste dal codice civile in tema di rapporti infragruppo quali l’indicazione, ai sensi dell’art. 2497-bis, dei rapporti intercorsi con chi esercita l’attività di direzione e coordinamento e con le altre società che vi sono soggette nonché l’effetto che tali attività ha avuto sull’esercizio sociale e sui suoi risultati3.

Altro aspetto non trascurabile è l’utilizzo della fattispecie del cash pooling per finalità “poco ortodosse”: si pensi, ad esempio, alla concessione da parte del pooler di un aumento di capitale ad una società controllata.

Tale versamento verrebbe registrato ad incremento del capitale sociale con la conseguenza di generare maggiore fiducia da parte degli “stakeholders”; tuttavia, per effetto della gestione centralizzata di tesoreria, tale versamento rientrerebbe in breve tempo nella disponibilità della capogruppo con la conseguenza, per i terzi creditori e in caso di difficoltà della controllata, di dover agire nei confronti della controllante, la quale, forse, vantava crediti tali da azzerare il debito derivante dal versamento in c/aumento capitale.

A tale proposito, a fronte degli indubbi vantaggi gestionali ed economici derivanti da un’accurata ed organizzata politica di tesoreria vanno prospettati anche i possibili effetti negativi con possibili reazioni a catena che possono manifestarsi quando la società pooler, che molto spesso è la stessa holding del gruppo, entri in una situazione di insolvenza rendendo arduo il recupero dei propri depositi e saldi attivi da parte delle consociate che sono al contrario in bonis.

Profili fiscali del cash pooling

Una problematica inerente gli aspetti del cash pooling riguarda l’effettiva applicabilità delle “ritenute fiscali” sugli interessi maturati o compensati nell’ambito delle operazioni che caratterizzano tale tipologia di finanziamento.

Su tale aspetto appare utile evidenziare la posizione assunta dal Ministero delle Finanze nell’ambito di alcune risoluzioni ministeriali.

Nella R.M. n. 58/E del 27/2/2002 l’Agenzia delle Entrate ha espressamente escluso l’applicazione delle ritenute fiscali sugli interessi maturati nel cash pooling a saldi zero (zero balance system) in quanto non si sarebbe in presenza di operazioni riconducibili al prestito di denaro.

In senso difforme, però lo stesso Ministero con R.M. n. 194/E/2003 ha previsto l’applicazione delle ritenute fiscali sugli interessi maturati nel contesto del notional cash pooling in quanto ha individuato nell’ambito dello schema di tesoreria in oggetto un meccanismo di finanziamento.

La R.M. n.11/E del 17/3/2005 ha espressamente affermato, in tema di thin capitalization, che la ritenuta non si applica in presenza del contratto di zero balance system mentre rileva ai fini del notional cash pooling.

Profili contabili e di bilancio

Con specifico riferimento alla redazione del bilancio di esercizio, di seguito verranno rappresentate le scritture contabili con le relative poste di bilancio alimentate.

Per una completa informativa di bilancio si evidenzia l’opportunità di indicare nella relazione sulla gestione i rapporti con la holding (o con la tesoreria in questo caso) mettendo in evidenza l’effetto che tale attività ha avuto sull’esercizio dell’impresa ed esplicitando inoltre se le transazioni con la stessa siano avvenute a normali condizioni di mercato.

Quest’ultimo aspetto ha particolare rilievo in relazione ai prezzi, tassi e commissioni infragruppo concordati per lo svolgimento del servizio di tesoreria accentrata a fronte dei finanziamenti e dei depositi infragruppo.

Se tali norme vengono applicate alle attività svolte nell’ambito del cash pooling, risulta evidente come ci si può aspettare che nei bilanci di gruppo, inclusi quelli della società che svolge il ruolo di pooler, si debbano rinvenire informazioni essenziali ai fini della comprensione della gestione finanziaria delle singole società e necessarie per sostenere le precedenti scelte di accentramento.

Inoltre è lo stesso OIC 14 ad evidenziare che

“nel bilancio delle singole società partecipanti al cash pooling, la liquidità versata nel conto corrente comune (o “pool account”) rappresenta un credito verso la società che amministra il cash pooling stesso, mentre i prelevamenti dal conto corrente comune costituiscono un debito verso il medesimo soggetto.

I suddetti crediti e debiti verso la società gestrice del cash pooling, a seconda del rapporto intercorrente tra la società partecipante e la società gestrice, sono classificati nella voce pertinente tra “società controllante”, “società controllata” o “società collegata”, secondo le modalità previste dal’OIC 15 Crediti e OIC 19 Debiti.

Nel bilancio della società gestrice del cash pooling, tali crediti e debiti sono classificati simmetricamente alla classificazione operata dalla società partecipante al pooling”.

Scritture contabili

Di seguito con riferimento allo zero balance cash pooling, si riportano le scritture contabili relative alle singole società partecipanti:

| a) incasso di crediti | ||||

| banca c/c società A | a | crediti verso clienti | 1000 | |

|

b) pagamento di debiti |

||||

| debiti verso fornitori | a | banca c/c società A | 700 | |

Il saldo di ogni singola società affluisce giornalmente al pool account della capogruppo.

| a) se positivo: | ||||

| crediti verso società controllante | a | banca c/c società A | 1000 | |

|

b) se negativo |

||||

| banca c/c società A | a | debiti verso società controllante | 700 | |

Gli interessi attivi/passivi sono calcolati dalla banca sul pool account, compensando i depositi e gli affidamenti delle singole società partecipanti al cash pooling.

Il calcolo degli interessi di competenza delle singole società partecipanti al cash pooling viene effettuato dalla capogruppo.

Nello Stato Patrimoniale delle singole società partecipanti, i rapporti con la capogruppo sono così rappresentati:

Stato Patrimoniale

| ……..

C) Attivo circolante ……. II) Crediti …….. 4) verso controllanti (se positivo) |

……..

D) Debiti ……. 11) Debiti verso controllanti (se negativo) …….. |

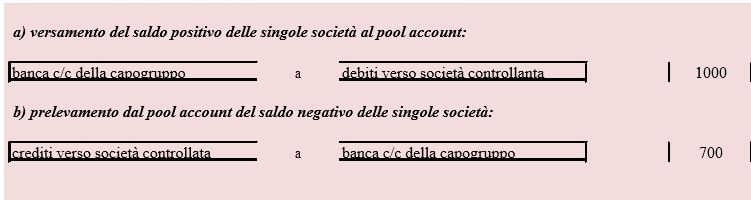

La società pooler rileva solo il versamento o il prelievo delle singole società dal pool account:

a) versamento del saldo positivo delle singole società al pool account:

| banca c/c della capogruppo | a | debiti verso società controllante | 1000 |

b) prelevamento dal pool account del saldo negativo delle singole società

| crediti verso società controllata | a | banca c/c della capogruppo | 700 |

Nello Stato Patrimoniale della capogruppo (pooler), i rapporti con le società partecipanti al cash pooling sono:

Stato Patrimoniale

| ……..

C) Attivo circolante ……. II) Crediti …….. 2) verso imprese controllate (saldo negativo della controllata) |

……..

D) Debiti ……. 9) Debiti verso imprese controllate (saldo positivo della controllata) |

Quanto al notional cash pooling, come già detto, ogni società partecipante apre un rapporto di c/c presso il medesimo intermediario sul quale transitano le operazioni finanziarie attive e passive.

Ne deriva che, la compensazione dei saldi creditori/debitori sui conti legati a uno stesso pool avviene senza movimentazione fisica o trasferimento dei saldi monetari.

Nei bilanci delle società partecipanti al pool, il deposito della società figura nella voce Crediti verso banche, in quanto il c/c bancario è intestato alla singola società:

Stato Patrimoniale

| ……..

C) Attivo circolante ……. IV) Disponibilità liquide …….. 1) depositi bancari (saldo positivo) |

……..

D) Debiti ……. 4) Debiti verso banche (saldo negativo) |

Per il ricalcolo degli interessi sui c/c presso il medesimo intermediario avremo che:

- la banca computa gli interessi sul saldo giornaliero di ogni società partecipante al pool

- gli interessi in origine calcolati per ogni società partecipante, vengono ricalcolati, facendo riferimento non ai saldi dei c/c di ciascuna società presso la banca, ma al saldo globale complessivo di tutte le società del gruppo nei confronto della banca

Si evince qundi non un vero azzeramento dei conti delle società partecipanti ma solo un azzeramento virtuale dei saldi dei suddetti conti correnti bancari, essendo i saldi stessi considerati, ai fini del ricalcolo degli interessi, come un unico saldo del conto intercorrente tra la banca e il gruppo.

5 Novembre 2013

Demauro Giuseppe

L’argomento del cash pooling è stato molto trattato su Commercialistatelematico, si veda ad esempio:

Aspetti operativi e contabili del cash pooling, la gestione accentrata della tesoreria di gruppo

NOTE

1 F. BENCIVEGNA e GALEOTTI FLORI L., Il contratto di cash pooling, in Il Foro toscano, 2007; P. FABRIS, Il contratto di cash pooling, in Contratti, 2004.

2 G. SBISA’, Sulla natura della responsabilità da direzione e coordinamento di società, in Contratto e Impresa, 2009.

3 D. FICO, Finanziamento dei soci e sottocapitalizzazione della società, in Società, 2006; G. B. PORTALE, I “finanziamenti” dei soci nelle società di capitali, in Banca, borsa, tit. credito, 2003.