le attività per imposte anticipate iscritte in bilancio, relative a svalutazioni di crediti non ancora dedotte dal reddito imponibile, nonché quelle relative al valore dell’avviamento e delle altre attività immateriali, i cui componenti negativi sono deducibili in più periodi di imposta ai fini delle imposte sui redditi, possono essere trasformate in crediti di imposta se nel bilancio individuale della società viene rilevata una perdita d’esercizio?

Attività per imposte anticipate iscritte in bilancio – Aspetti generali

Le attività per imposte anticipate iscritte in bilancio, relative a svalutazioni di crediti non ancora dedotte dal reddito imponibile, nonché quelle relative al valore dell’avviamento e delle altre attività immateriali, i cui componenti negativi sono deducibili in più periodi di imposta ai fini delle imposte sui redditi, possono essere trasformate in crediti di imposta se nel bilancio individuale della società viene rilevata una perdita d’esercizio?

Le attività per imposte anticipate iscritte in bilancio, relative a svalutazioni di crediti non ancora dedotte dal reddito imponibile, nonché quelle relative al valore dell’avviamento e delle altre attività immateriali, i cui componenti negativi sono deducibili in più periodi di imposta ai fini delle imposte sui redditi, possono essere trasformate in crediti di imposta se nel bilancio individuale della società viene rilevata una perdita d’esercizio?

Inoltre, possono essere trasformate in crediti – compensabili, cedibili e rimborsabili – anche le attività per imposte anticipate relative a perdite solamente fiscali?

I presupposti e il funzionamento della disciplina di conversione in crediti di imposta vengono esaminati e interpretati dall’Agenzia delle Entrate nella propria circolare n. 37/E del 28.9.2012.

Le precisazioni dell’Agenzia delle Entrate sulla disciplina di conversione di DTA in crediti di imposta

Il credito di imposta deriva dalla trasformazione delle attività per imposte anticipate (DTA – deferred tax asset) iscritte in bilancio, relative alle svalutazioni di crediti non ancora dedotte ai sensi dell’art. 106, terzo comma, del TUIR e relative ad avviamento e alle altre attività immateriali i cui componenti negativi sono fiscalmente deducibili in più periodi d’imposta.

L’art. 9 del D.L. 6.12.2011, n. 2011 (c.d. decreto milleproroghe), convertito dalla L. 22.12.2011, n. 214, ha apportato delle modifiche alla disciplina della trasformazione delle DTA in credito di imposta estendendone l’ambito oggettivo di applicazione e modificando le modalità di utilizzo del credito d’imposta rispetto a quanto previsto dalla formulazione originaria della norma.

Secondo quanto osservato dall’Agenzia, la norma individua le seguenti ipotesi di trasformazione delle DTA.

| trasformazione di DTA in presenza di perdita civilistica |

| trasformazione di DTA in presenza di perdita fiscale |

| trasformazione di DTA in caso di liquidazione volontaria o assoggettamento a procedure concorsuali o di gestione delle crisi |

La nuova normativa ha due funzioni, giacché:

- consente agli operatori italiani – e soprattutto alle banche – di fruire di un regime compensativo rispetto a quanto utilizzabile dagli operatori di altri Paesi europei, che hanno la facoltà di dedurre integralmente le rettifiche su crediti nell’anno di formazione;

- la trasformazione in crediti di imposta rende le DTA smobilizzabili, con un conseguente beneficio anche sul piano della dotazione patrimoniale regolamentare delle banche italiane (concorrendo all’assorbimento delle perdite al pari del capitale e delle altre riserve, e divenendo pienamente riconoscibili ai fini della vigilanza).

Le DTA trasformate in presenza di perdite civilisticheIl comma 55 dell’art. 2 del decreto milleproroghe stabilisce che: le attività per imposte anticipate iscritte in bilancio, relative a svalutazioni di crediti non ancora dedotte dal reddito imponibile ai sensi dell’art. 106, terzo comma, del TUIR ⇓ (nonché) quelle relative al valore dell’avviamento e delle altre attività immateriali, i cui componenti negativi sono deducibili in più periodi d’imposta ai fini delle imposte sui redditi, sono trasformate in crediti di imposta ⇓ qualora nel bilancio individuale della società venga rilevata una perdita di esercizio |

Le DTA che vengono in tale ipotesi trasformate in credito di imposta sono riferibili a due tipologie:

- svalutazioni di crediti non dedotte, per i soggetti che applicano il terzo comma dell’art. 106 del TUIR;

- componenti negativi relativi al valore dell’avviamento e delle altre attività immateriali, deducibili in più periodi di imposta ai fini delle imposte sui redditi.

Per tali componenti negativi, ai fini dell’applicazione della disciplina in esame, devono essere state rilevate in bilancio delle DTA.

Quanto alle svalutazioni non dedotte, di cui al sup. punto 1), la circolare afferma che si tratta di quelle di cui ai commi terzo e 3-bis dell’art. 106 del TUIR, ossia, per gli enti creditizi e finanziari e per le società di assicurazione, delle svalutazioni di crediti non coperti da garanzia assicurativa deducibili in 18, ovvero in 9 esercizi (quest’ultima ipotesi per i nuovi crediti erogati a decorrere dall’esercizio successivo a quello in corso al 31.12.2009, limitatamente all’ammontare che eccede la media dei crediti erogati nei due periodi d’imposta precedenti).

Per quanto invece attiene ai componenti negativi di cui al punto 2), si tratta delle DTA generate da disposizioni fiscali che prevedono il riconoscimento dilazionato dell’ammortamento o delle svalutazioni dell’avviamento e delle altre attività immateriali, includendo tra queste ultime anche i marchi e, per i soggetti IAS, le attività a vita utile indefinita, per le quali – ai sensi dell’art. 10 del D.M. 8.6.2011 – la deduzione del costo è ammessa alle medesime condizioni previste per marchi e avviamento.

Sono inoltre oggetto di trasformazione le DTA correttamente iscritte in applicazione del secondo metodo («imposta sostitutiva con la rilevazione di imposte differite attive») previsto dall’Applicazione IAS/IFRS dell’OIC n. 1 del febbraio 2009 che riguarda la contabilizzazione per i soggetti IAS dell’imposta sostitutiva sull’affrancamento dell’avviamento effettuato ai sensi dell’art. 15, decimo comma, del D.L. 29.12.2008, n. 185.

La determinazione delle DTA trasformabili

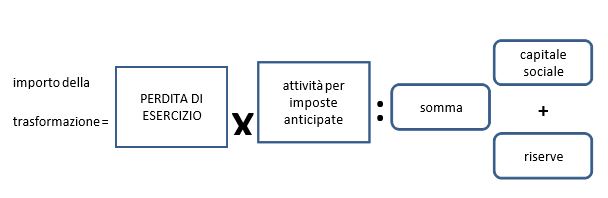

A norma del comma 56 dell’art. 2 del decreto in esame, la trasformazione opera per un importo pari al prodotto, da effettuarsi sulla base dei dati del bilancio approvato, tra:

- la perdita di esercizio, e

- il rapporto tra le attività per imposte anticipate indicate al comma 55 e la somma del capitale sociale e delle riserve (ossia il patrimonio netto evidenziato in bilancio al lordo della perdita dell’esercizio).

Relativamente a tale ultimo valore, nella quantificazione del patrimonio netto rilevante ai fini in questione, devono essere inclusi il capitale sociale, le riserve patrimoniali, le altre voci del patrimonio netto correttamente rilevate in applicazione dei principi contabili di riferimento (ad esempio, riserve AFS – riserve da fair value degli strumenti finanziari disponibili per la vendita – sia positive che negative), nonché eventuali perdite pregresse portate a nuovo, con esclusione della sola perdita dell’esercizio considerato.

Se la perdita di bilancio risulta uguale o superiore alla consistenza del patrimonio netto, quindi in presenza di un patrimonio netto di bilancio pari a zero o negativo, le DTA si trasformano integralmente.

Sempre il comma 56 aggiunge che, con decorrenza dal periodo di imposta in corso alla data di approvazione del bilancio, non sono deducibili i componenti negativi corrispondenti alle attività per imposte anticipate trasformate in credito d’imposta ai sensi del presente comma: tale previsione è finalizzata a evitare fenomeni di doppia deduzione.

Secondo la circolare, ciò richiede che, in caso di trasformazione parziale dell’ammontare complessivo di DTA trasformabili, debbano essere prioritariamente annullate le variazioni in diminuzione a scadenza più prossima per un ammontare a cui corrisponde un’imposta pari alle DTA trasformate, qualsiasi sia l’asset cui si riferiscono o la disposizione fiscale che le abbia generate.

In ogni caso, non possono costituire oggetto di trasformazione in credito d’imposta le eventuali DTA eccedenti rispetto alla minore imposta effettivamente corrispondente ai componenti negativi deducibili in futuri periodi di imposta.

Osserva poi la circolare che la trasformazione delle DTA in crediti d’imposta genera un effetto diverso a seconda della natura degli asset, quanto ai valori fiscali, giacché: a) per i crediti, non si determina alcun effetto sul valore, e quindi alcun disallineamento fiscale – civilistico; b) per l’avviamento e le altre attività immateriali si ha una riduzione del valore fiscalmente rilevante delle attività, della quale va tenuta considerazione in fase di realizzo dell’asset.

La trasformazione delle DTA in presenza di perdite fiscali

Il comma 56-bis dell’art. 2 in rassegna stabilisce che la quota delle attività per imposte anticipate iscritte in bilancio relativa alle perdite di cui all’art. 84 del TUIR, derivante dalla deduzione dei componenti negativi di reddito di cui al comma 55, è trasformata per intero in crediti di imposta.

Tale ipotesi di trasformazione, riguardante le DTA iscritte a fronte di una perdita fiscale rilevante ai sensi dell’art. 84 del TUIR può dunque cumularsi alla trasformazione ai sensi dei commi 55 e 56, se nello stesso anno sono presenti sia perdite fiscali che perdite di esercizio.

Le DTA che si trasformano sono solamente quelle relative alla parte di perdita determinata dalle variazioni in diminuzione, apportate nella medesima dichiarazione in cui è rilevata la perdita, relative a svalutazioni di crediti o ad ammortamenti o svalutazioni dell’avviamento e di altre attività immateriali.

L’importo della perdita fiscale deve essere attribuito a tali variazioni in diminuzione fino a concorrenza delle stesse; quindi:

- se la perdita fiscale risulta di importo minore o uguale all’ammontare complessivo delle variazioni in diminuzione apportate in dichiarazione relative a svalutazioni di crediti e all’ammortamento o alle svalutazioni di avviamento e di altre attività immateriali, le DTA iscritte sulla perdita fiscale sono interamente trasformate in credito d’imposta;

- se invece l’importo della perdita fiscale è maggiore delle variazioni in diminuzione apportate in dichiarazione relative a svalutazioni di crediti e ad ammortamenti o svalutazioni di avviamento e di altre attività immateriali, sono trasformate in credito d’imposta solo le DTA relative al valore della perdita fiscale corrispondente all’importo complessivo di tali variazioni in diminuzione.

DTA in PRESENZA DI PERDITE FISCALI:

-

sono trasformabili fino a concorrenza della perdita fiscale

-

la trasformazione è cumulabile con quella delle perdite civilistiche

-

le perdite devono essere relative a variazioni in diminuzione in dichiarazione relative a svalutazioni di crediti, ammortamenti o svalutazioni dell’avviamento e altre attività immateriali

Se le perdite sono prodotte da soggetti che hanno fruito di regimi fiscali di esenzione dell’utile, la circolare precisa che occorre prioritariamente applicare la disposizione dell’art. 84 del TUIR, secondo la quale la perdita è riportabile per l’ammontare che eccede l’utile che non ha concorso alla formazione del reddito negli esercizi precedenti (occorre pertanto decurtare la perdita degli utili che non hanno concorso al reddito negli esercizi precedenti).

In caso di opzione esercitata per il consolidato fiscale, la trasformazione delle DTA opera a livello di singola società, consolidante o consolidata, ed a condizione che la stessa:

- abbia operato nella propria dichiarazione una variazione in diminuzione rilevante ai fini della disciplina;

- abbia evidenziato nella medesima dichiarazione una perdita fiscale;

- abbia iscritto in bilancio le DTA relative alla perdita fiscale (perlomeno per la parte rilevante ai fini della trasformazione). A seguito della trasformazione, la perdita trasferibile al consolidato deve essere ridotta dell’importo corrispondente alle DTA trasformate. Se però il beneficio fiscale riferito alla perdita è stato «monetizzato» nell’ambito degli accordi di consolidamento, secondo l’Agenzia la trasformazione delle DTA iscritte su tale perdita non opera.

Come opera la trasformazione in caso di liquidazione e procedure concorsuali?

Il comma 56-ter estende l’applicazione della trasformazione di DTA in credito d’imposta in caso di perdita d’esercizio e di perdita fiscale anche «ai bilanci di liquidazione volontaria ovvero relativi a società sottoposte a procedure concorsuali o di gestione delle crisi, ivi inclusi quelli riferiti all’amministrazione straordinaria e alla liquidazione coatta amministrativa di banche e altri intermediari finanziari vigilati dalla Banca d’Italia».

Se il bilancio finale per cessazione di attività, dovuta a liquidazione volontaria, fallimento o liquidazione coatta amministrativa, evidenzia un patrimonio netto positivo, si trasforma in crediti di imposta l’intero ammontare delle attività per imposte anticipate.

L’Agenzia ritiene, sentita la Banca d’Italia, che tale previsione normativa abbia a oggetto esclusivamente le DTA, relative a svalutazioni di crediti o ad ammortamenti o svalutazioni dell’avviamento e altre attività immateriali, iscritte fino all’ultimo bilancio approvato prima di entrare in fase di liquidazione volontaria o di procedura concorsuale, quindi nell’ultimo bilancio d’esercizio in attività ordinaria che, nel caso delle banche e degli intermediari finanziari vigilati, include il bilancio di amministrazione straordinaria di cui all’art. 75 del TUB.

L’applicazione della disciplina di trasformazione delle DTA in credito d’imposta non si estende quindi alle eventuali DTA che si siano generate successivamente alla data di inizio della fase di liquidazione volontaria o procedura concorsuale.

Per quanto riguarda la trasformazione delle eventuali DTA, iscritte nell’ultimo bilancio approvato prima di entrare in fase di liquidazione volontaria o di procedura concorsuale, e non ancora trasformate, l’Agenzia ritiene che essa operi in sede di bilancio finale e di dichiarazione dei redditi definitiva. La trasformazione non può invece operare negli eventuali bilanci intermedi del periodo di attività non ordinaria in quanto in tali periodi, dal punto di vista fiscale, la dichiarazione potrebbe essere suscettibile di conguagli.

L’utilizzo del credito di imposta

Il credito di imposta, secondo quanto viene chiarito nella circolare:

- non è produttivo di interessi

- può essere utilizzato in compensazione senza limiti di importo, nonché ceduto al valore nominale secondo quanto previsto dall’art. 43-ter del D.P.R. n. 602/1973

- relativamente alla parte residua dopo le compensazioni, è rimborsabile

Per quanto riguarda l’utilizzo in compensazione del credito di imposta, la circolare fa rinvio alle istruzioni operative e ai chiarimenti forniti con la risoluzione n. 94/E del 22.9.2011 (utilizzo del codice tributo 6834 – istituito con risoluzione n. 57/E del 24.5.2011 – e indicazione in dichiarazione dei redditi).

Con riguardo alla possibilità di cedere il credito, fa sapere l’Agenzia che la cessione può avvenire esclusivamente al valore nominale e secondo la procedura di cui all’art. 43-ter del D.P.R. n. 602/1973.

Tali peculiari modalità di cessione rispondono alla logica di garantire l’integrale liquidabilità del credito d’imposta ai fini della normativa prudenziale di vigilanza delle banche e degli intermediari finanziari.

Al fine di indicare i dati necessari relativi alla cessione del credito d’imposta, il cedente e il cessionario devono utilizzare le sezioni XXIII e XXIV del quadro RU del modello UNICO 2012 – società di capitali.

Nell’ambito del consolidato fiscale, ritiene l’Agenzia che sia in ogni caso applicabile l’art. 7 del D.M. 9.6.2004, in base al quale ciascun soggetto può cedere ai fini della compensazione dell’IRES dovuta dalla consolidante i crediti utilizzabili in compensazione, nonché le eccedenze d’imposta ricevute ai sensi dell’art. 43-ter del D.P.R. n. 602/1973.

Nel caso delle società sottoposte a liquidazione coatta amministrativa o fallimento, che non facciano parte di un gruppo di cui al quarto comma del succitato art. 43-ter, il credito d’imposta può essere ceduto anche nei confronti di soggetti non espressamente indicati in tale articolo, sempreché sia rispettata la condizione della cessione al valore nominale.

In ogni caso, la cessione assume efficacia nei confronti dell’amministrazione finanziaria solo a seguito dell’indicazione nella dichiarazione dei redditi.

Rispetto al soggetto cessionario del credito d’imposta non operano secondo l’Agenzia le disposizioni, contenute nel comma 57 dell’art. 2, che prevedono che la cessione avvenga al valore nominale ed entro i confini del gruppo, né la possibilità di utilizzare il credito in compensazione senza limiti di importo. Tali previsioni costituiscono quindi norma speciale solamente nei confronti del soggetto che ha effettuato la trasformazione delle DTA in credito d’imposta.

Quale modalità residuale di utilizzo del credito, la norma prevede infine la possibilità di richiedere lo stesso a rimborso.

Tale facoltà è esercitabile anche dal cessionario, indicando nella dichiarazione fiscale l’importo che si intende chiedere a rimborso nell’apposita casella della sezione del quadro RU dedicata al credito d’imposta in esame.

L’applicazione delle sanzioni

Secondo quanto osserva l’Agenzia, anche per i soggetti per i quali la trasformazione è automatica e quindi obbligatoria, nelle ipotesi in cui le DTA trasformabili non vengano, per errore, integralmente trasformate, l’errore non è sanzionabile nell’ipotesi, da verificare caso per caso, in cui non si verifichi alcun danno per l’erario.

In tale ipotesi, quindi, gli uffici non procederanno al recupero delle variazioni in diminuzione operate negli esercizi successivi corrispondenti alle imposte anticipate per le quali ricorreva il presupposto per la trasformazione e che, per errore, non sono state in tutto o in parte trasformate.

In tali casi non è pertanto necessario presentare una dichiarazione integrativa per far valere un eventuale maggiore credito derivante dalla trasformazione, restando ai fini fiscali definitivamente acquisito l’importo del minor credito evidenziato in dichiarazione.

Diversamente, se per qualsiasi motivo viene trasformato in credito d’imposta un importo maggiore di quello corrispondente alle DTA trasformabili, sono applicabili le ordinarie sanzioni e resta ferma la possibilità di applicare l’art. 2, ottavo comma, del D.P.R. 322/1998 (dichiarazione integrativa a sfavore).

Il recupero del maggior credito illegittimamente trasformato comporta il ripristino delle corrispondenti DTA, e quindi la possibilità di operare le relative variazioni in diminuzione negli esercizi di competenza.

Leggi anche: DTA convertibili in crediti d’imposta: aspetti generali

25 marzo 2013

Fabio Carrirolo