Analizziamo, con esempi pratici di scritture contabili, le norme civilistiche e fiscali che regolano l’iscrizione delle perdite su crediti a bilancio ed in dichiarazione dei redditi. Inoltre vediamo quando è possibile il recupero dell’IVA relativa ai crediti inesigibili.

La perdita e la svalutazione delle perdite sui crediti

Sia durante l’anno, ma specie in sede di chiusura di bilancio, ci si trova spesso a dover affrontare il problema della rilevazione contabile della perdita o della svalutazione dei crediti verso clienti divenuti inesigibili.

Sia durante l’anno, ma specie in sede di chiusura di bilancio, ci si trova spesso a dover affrontare il problema della rilevazione contabile della perdita o della svalutazione dei crediti verso clienti divenuti inesigibili.

Rimandando ad altri appositi trattati l’analisi approfondita delle differenze tra la disciplina civilistica (dove prevale il dato sostanziale; il credito va svalutato o messo a perdita quando è ragionevolmente considerato “perso”) e fiscale (nella quale devono sussistere i cosiddetti elementi certi e precisi e la oggettività e definitività dell’ammontare), oggetto del presente articolo è soffermarsi su alcune ipotesi di contabilizzazione con una serie di esempi guidati che tengono conto dell’esistenza di un Fondo Svalutazione e della possibilità di recuperare l’Iva sulla fattura di vendita emessa e non incassata.

BREVE PROMEMORIA:

Le perdite sui crediti nel CODICE CIVILE

I crediti devono essere iscritti secondo il valore presumibile di realizzazione; quindi già al netto della svalutazione derivante dal monitoraggio di ciascun credito (art. 2426 n. 8 C.C.).

Si deve tenere conto dei rischi e delle perdite di competenza dell’esercizio, anche se conosciuti dopo la chiusura di questo (art. 2423-bis.1 n. 4 C.C.).

Le perdite sui crediti per il FISCO

Le perdite su crediti sono deducibili se risultano da elementi certi e precisi e, in ogni caso, se il debitore è assoggettato a procedure concorsuali (art. 101.5 Tuir).

Sono deducibili limitatamente alla parte che eccede l’ammontare complessivo delle svalutazioni e degli accantonamenti dedotti nei precedenti esercizi e per la parte non coperta da assicurazione, fideiussione o altre garanzie, comprese alcune lettere di patronage (c.d. forti).

Per poter stralciare crediti ritenuti inesigibili e dedurli legittimamente, occorre che la perdita:

- risulti da elementi certi e precisi,

- abbia il requisito della oggettiva determinabilità quanto all’ammontare,

- sia definitiva (C.M. n. 39 del 10.5.02),

dimostrando di aver fatto tutto il possibile per il recupero del credito in sofferenza.

La perdita su crediti è in ogni caso deducibile quando il cliente durante l’esercizio sia stato dichiarato fallito, ammesso a concordato preventivo, sottoposto a liquidazione coatta amministrativa o ad amministrazione straordinaria (non amministrazione controllata).

Il momento in cui la perdita è fiscalmente deducibile è diverso a seconda del tipo di procedura:

- Fallimento – data della sentenza dichiarativa;

- Concordato preventivo – data del decreto di ammissione alla procedura;

- Liquidazione coatta amministrativa – data del provvedimento che la ordina;

- Amministrazione straordinaria – data del decreto che la dispone.

In caso di accordo di ristrutturazione del debito ex art. 182 ter legge fallimentare, pur non rientrando tra le fattispecie previste dall’art. 101.5 Tuir, la deducibilità della perdita è riconosciuta a partire dalla data di omologa dell’accordo in quanto gli elementi di certezza e precisione sussistono a partire da tale data.

In assenza di una procedura concorsuale, occorre essere in possesso di elementi probatori.

INSOLVENZA E RECUPERO DELL’IVA

L’art. 26.2/633 prevede la possibilità, per la parte che ha emesso e registrato la fattura di vendita o prestazione di servizi, di emettere la nota di accredito con conseguente recupero dell’Iva anticipatamente versata all’Erario “per mancato pagamento in tutto o in parte a causa di procedure concorsuali o di procedure esecutive rimaste infruttuose”, senza alcun limite temporale, con l’avvertenza che il diritto alla detrazione dell’imposta può essere esercitato al più tardi con la dichiarazione relativa al 2° anno successivo a quello in cui si verifica il presupposto per operare la variazione in diminuzione.

La disposizione non è applicabile per le operazioni effettuate senza emissione della fattura dai soggetti di cui all’art. 22/633, i cui incassi vengono globalmente annotati nel registro dei corrispettivi.

In caso di accordo transattivo stragiudiziale tra le parti sulla parte di credito cui una delle parti deve rinunciare è possibile detrarre l’Iva solo se non sia trascorso oltre un anno dal momento di effettuazione dell’operazione originaria.

Momento in cui si può emettere la nota di accredito.

a) Fallimento – Al fine di individuare l’infruttuosità della procedura occorre fare riferimento alla scadenza del termine per le osservazioni al piano di riparto (trascorsi 10 giorni dal decreto), oppure, ove non vi sia stato, alla scadenza del termine per il reclamo al decreto di chiusura del fallimento stesso.

b) Liquidazione coatta amministrativa – Occorre aver riguardo al decorso dei termini (20 giorni) per l’approvazione del piano di riparto.

c) Concordato fallimentare – Occorre attendere il passaggio in giudicato della sentenza di omologazione del concordato stesso ed è ammessa per la sola parte non incassata.

d) Concordato preventivo – Il recupero è ammesso solamente per i creditori chirografari e per la parte percentuale del loro credito che non trova accoglimento con la chiusura del concordato.

Occorre aver riguardo oltre che alla sentenza di omologazione divenuta definitiva, anche al momento in cui il debitore concordatario adempie agli obblighi assunti in sede di concordato.

Nell’ipotesi di dichiarazione di fallimento nel corso della procedura in argomento, in conseguenza del mancato adempimento degli obblighi assunti o alla luce di comportamenti dolosi da parte del debitore concordatario, la rettifica in diminuzione va operata solo dopo che il piano di riparto dell’attivo sia divenuto definitivo ovvero, in assenza di un piano, a chiusura della procedura fallimentare.

e) Amministrazione controllata – Non può legittimare la variazione in diminuzione ai sensi dell’art. 26/633.

f) Amministrazione straordinaria delle grandi imprese in crisi – Anche tale procedura non rientra nell’ambito applicativo della nuova disposizione normativa.

g) Procedura esecutiva rimasta infruttuosa – Il presupposto legittimante la variazione in diminuzione viene ad esistenza quando il credito del cedente il bene o prestatore del servizio non trova soddisfacimento attraverso la disposizione delle somme ricavate dalla vendita dei beni dell’esecutato, ovvero quando sia stata accertata e documentata dagli organi della procedura l’insussistenza di beni da assoggettare all’esecuzione (verbale dell’ufficiale giudiziario).

Esempi di contabilizzazione di perdite sui crediti

ESEMPIO N. 1

PERDITA SU CREDITI VERSO CLIENTI: SCRITTURA CONTABILE BASE

Importo fattura originaria € 10.000,00 + Iva € 2.100,00.

Importo del credito da stralciare / svalutare € 12.100,00.

Scritture contabili.

Le tecniche di rilevazione base di una perdita su crediti sono le seguenti due:

A) procedere allo stralcio del credito:

B) procedere alla svalutazione del credito per stralciarlo in un secondo tempo:

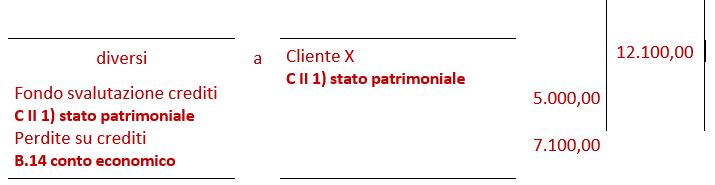

ESEMPIO N. 2

PERDITA SU CREDITI VERSO CLIENTI CON FONDO SVALUTAZIONE CREDITI

Ripartendo dall’esempio precedente, prima di rilevare la posta di conto economico va controllato se sussiste in contabilità un Fondo Svalutazione Crediti o un Fondo Rischi su Crediti accantonato in esercizi precedenti.

In tal caso va poi verificato che tale fondo non sia stato accantonato a fronte della svalutazione di crediti specifici diversi da quello in oggetto (ad esempio se fosse stato accantonato per coprire un credito verso un determinato cliente o una categoria di crediti diversa da quella in esame).

Qualora si fosse superato anche questo esame positivamente, allora la perdita va

imputata prioritariamente a riduzione del fondo fino a capienza dello stesso e solo per il residuo a conto economico.

Importo fattura originaria € 10.000,00 + Iva € 2.100,00. Importo del credito da stralciare / svalutare € 12.100,00.

Importo del fondo svalutazione crediti esistente e disponibile € 5.000,00.

Scritture contabili.

Similmente a quanto indicato nell’esempio n. 1, si può:

A) Procedere allo stralcio del credito dopo aver utilizzato il fondo:

B) procedere alla svalutazione del credito per stralciarlo in un secondo tempo (in questo caso si svaluta la somma eccedente il fondo già esistente):

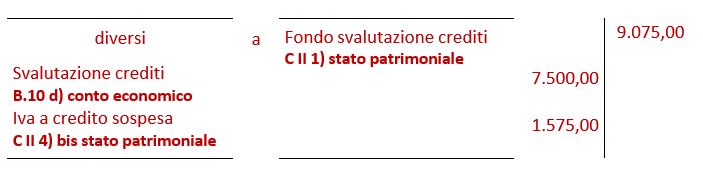

ESEMPIO 3

PERDITA SU CREDITI SU UN CLIENTE ASSOGGETTATO A PROCEDURA CONCORSUALE O CON PROCEDURA ESECUTIVA INFRUTTUOSA

In questo caso è possibile recuperare l’Iva sulla fattura emessa.

La tempistica della rilevazione civilistica della perdita, della sua deduzione fiscale e del recupero dell’Imposta sul valore aggiunto sulla stessa possono non coincidere.

Importo fattura originaria € 10.000,00 + Iva € 2.100,00. Importo del credito da stralciare / svalutare € 12.100,00.

Nel 2011 viene incaricato un legale per il recupero del credito chirografario incagliato il quale, nei primi mesi del 2012 comunica che la società ha richiesto l’ammissione al concordato preventivo e la sentenza è stata omologata ed è passata in giudicato sempre nel 2012; la percentuale dei creditori chirografari è del 25%.

Sulla base di detta percentuale il credito che verrà recuperato è pari a € 3.025,00 (€ 12.100,00 x 25%).

Del residuo importo di € 9.075,00, il cliente può, mediante l’emissione di una nota di accredito, recuperarne l’Iva pari ad € 1.575,00 (€ 7.500,00 x 21% = € 1.575,00; al riguardo rimando a un mio precedente articolo presente sul Commercialista Telematico “Quando è possibile recuperare l’Iva in caso di mancato incasso” del 9 giugno 2010).

Tale somma è un credito verso l’erario che viene recuperato in un momento successivo (esercizio 2012) allo stralcio (esercizio 2011).

L’importo del credito da portare a perdita ammonta ad € 7.500,00. Per motivi di chiarezza espositiva si ipotizza l’insussistenza di fondi svalutazione o rischi su crediti utilizzabili.

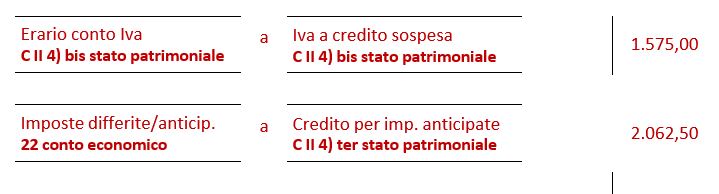

Le imposte anticipate (se sussiste il requisito del recupero delle stesse) ammontano ad € 2.062,50 (€ 7.500,00 x 27,5% – aliquota Ires).

Le scritture contabili in questo esempio coinvolgono due esercizi, il 2011 ed il 2012 e sono di seguito indicate.

Scritture contabili esercizio 2011.

Si può:

A) procedere allo stralcio del credito per la parte infruttuosa

B) procedere alla svalutazione della parte di credito infruttuosa (lo stralcio definitivo avviene in un secondo momento:

Scritture contabili esercizio 2012

Nel 2012 si emette la nota di accredito per l’Iva recuperabile (il credito Iva cessa di essere sospeso e confluisce nella liquidazione periodica) e si utilizzano le imposte anticipate accantonate nel 2011

3 maggio 2012

Marco Righetti

Aggiornamento:

L’articolo è ancora valido ma segnaliamo che nel 2015 la disciplina delle perdite sui crediti è stata oggetto della seguente modifica:

Art. 101 TUIR così come modificato dall’art. 13 del DECRETO LEGISLATIVO 14 settembre 2015, n. 147 5.

Le perdite di beni di cui al comma 1, commisurate al costo non ammortizzato di essi, e le perdite su crediti, diverse da quelle deducibili ai sensi del comma 3 dell’articolo 106, sono deducibili se risultano da elementi certi e precisi e in ogni caso, per le perdite su crediti, se il debitore e’ assoggettato a procedure concorsuali o ha concluso un accordo di ristrutturazione dei debiti omologato ai sensi dell’articolo 182-bis del regio decreto 16 marzo 1942, n. 267 o un piano attestato ai sensi dell’articolo 67, terzo comma, lettera d), del Regio decreto 16 marzo 1942, n. 267 o e’ assoggettato a procedure estere equivalenti, previste in Stati o territori con i quali esiste un adeguato scambio di informazioni.

Ai fini del presente comma, il debitore si considera assoggettato a procedura concorsuale dalla data della sentenza dichiarativa del fallimento o del provvedimento che ordina la liquidazione coatta amministrativa o del decreto di ammissione alla procedura di concordato preventivo o del decreto di omologazione dell’accordo di ristrutturazione o del decreto che dispone la procedura di amministrazione straordinaria delle grandi imprese in crisi o, per le procedure estere equivalenti, dalla data di ammissione ovvero, per i predetti piani attestati, dalla data di iscrizione nel registro delle imprese.

Gli elementi certi e precisi sussistono in ogni caso quando il credito sia di modesta entita’ e sia decorso un periodo di sei mesi dalla scadenza di pagamento del credito stesso. Il credito si considera di modesta entita’ quando ammonta ad un importo non superiore a 5.000 euro per le imprese di piu’ rilevante dimensione di cui all’articolo 27, comma 10, del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, e non superiore a 2.500 euro per le altre imprese.

Gli elementi certi e precisi sussistono inoltre quando il diritto alla riscossione del credito e’ prescritto. Gli elementi certi e precisi sussistono inoltre in caso di cancellazione dei crediti dal bilancio operata in applicazione dei principi contabili. (161) (162)

5-bis. Per i crediti di modesta entita’ e per quelli vantati nei confronti di debitori che siano assoggettati a procedure concorsuali o a procedure estere equivalenti ovvero abbiano concluso un accordo di ristrutturazione dei debiti o un piano attestato di risanamento, la deduzione della perdita su crediti e’ ammessa, ai sensi del comma 5, nel periodo di imputazione in bilancio, anche quando detta imputazione avvenga in un periodo di imposta successivo a quello in cui, ai sensi del predetto comma, sussistono gli elementi certi e precisi ovvero il debitore si considera assoggettato a procedura concorsuale, sempreche’ l’imputazione non avvenga in un periodo di imposta successivo a quello in cui, secondo la corretta applicazione dei principi contabili, si sarebbe dovuto procedere alla cancellazione del credito dal bilancio.

Leggi anche i più recenti articoli:

La deduzione delle perdite su crediti

La deducibilità immediata delle perdite su crediti