Approfondiamo gli aspetti operativi e contabili dei ticket restaurant o buoni pasto, con esempi pratici di scritture a partita doppia.

ll tema dei ticket restaurant si pone sotto un triplice aspetto: quello delle imprese che acquistano servizi sostitutivi di mensa aziendale, quello delle imprese di ristorazione collettiva che vendono i ticket restaurant e quello dei pubblici esercizi che poi forniscono beni e servizi dietro presentazione dei buoni pasto. Importanti appaiono i riflessi in termini di imposizione diretta e IVA della compravendita di servizi sostitutivi di mensa aziendale, con questioni non sempre pienamente condivise.

ll tema dei ticket restaurant si pone sotto un triplice aspetto: quello delle imprese che acquistano servizi sostitutivi di mensa aziendale, quello delle imprese di ristorazione collettiva che vendono i ticket restaurant e quello dei pubblici esercizi che poi forniscono beni e servizi dietro presentazione dei buoni pasto. Importanti appaiono i riflessi in termini di imposizione diretta e IVA della compravendita di servizi sostitutivi di mensa aziendale, con questioni non sempre pienamente condivise.

I ticket restaurant – Aspetti generali

Non è inusuale che i datori di lavoro, in ossequio alla contrattazione collettiva nazionale e/o aziendale, siano obbligati a fornire pasti ai propri dipendenti:

- nella forma tradizionale della mensa aziendale o interaziendale;

- consegnando ai dipendenti buoni – pasto;

- installando presso gli uffici, distributori automatici di alimenti e bevande;

- riconoscendo ai dipendenti un’indennità di mensa;

- rimborsando ai dipendenti in trasferta le spese di vitto;

- utilizzando un sistema misto tra le soluzioni indicate in precedenza.

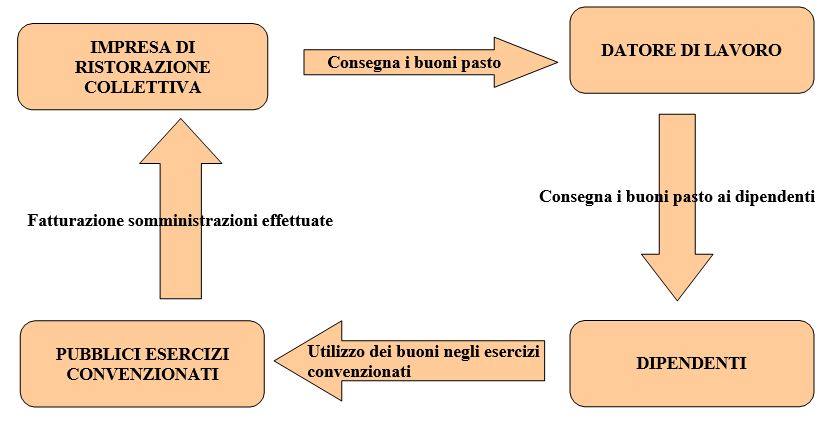

Quando il datore di lavoro decide di utilizzare il sistema dei buoni – pasto (ticket restaurant) allora si instaurano due distinti rapporti: il primo che riguarda la fornitura di buoni – pasto all’impresa datrice di lavoro, da parte dell’impresa di ristorazione collettiva che emette e gestisce i ticket restaurant; il secondo che si instaura tra l’esercizio convenzionato che effettua le somministrazioni di alimenti e bevande e l’impresa collettiva di ristorazione, che successivamente procede alla fatturazione delle somministrazioni appaltate ed effettuate.

In particolare, la normativa che regola l’affida mento e la gestione dei servizi sostitutivi di mensa, è contenuta del D.P.C.M. del 18/11/2005, in G.U. n. 13 del 17/01/2006

Lo schema di funzionamento del servizio di ticket restaurant

Aspetti IVA dei servizi sostitutivi di mensa

Le prestazioni concernenti servizi sostitutivi di mensa aziendale, oggetto dei contratti, anche d’appalto, poste in essere dalle imprese di ristorazione collettiva, nei confronti dei datori di lavoro, mediante l’utilizzazione di appositi ticket restaurant, sono soggette ad aliquota IVA del 4%; mentre la fatturazione delle somministrazioni effettuate dagli esercizi convenzionati nei confronti dell’impresa di ristorazione collettiva, trattandosi in ogni caso di servizi di somministrazione di alimenti e bevande, avverrà con aliquota del 10%, se si tratta di pubblici esercizi.

Va sottolineato che nel tempo il numero degli esercizi convenzionati è aumentato fino a comprendere:

- esercizi di vendita al det taglio di prodotti di gastronomia;

- esercizi di vendita di prodotti alimentari di vicinato;

- esercizi di vendita di prodotti alimentari nella forma della grande distribuzione, i quali considerano i buoni- pasto, titoli di legittimazione utilizzabili a saldo della fornitura, che ovviamente può contemplare merci sottoposte ad aliquote IVA differenti.

In quest’ultimo caso la fatturazione a carico dell’impre sa gerente il servizio sostitutivo di mensa, dovrebbe avvenire tenendo conto delle differenti aliquo te applicate per la fornitura dei prodotti, da parte degli esercizi convenzionati.

Il regime di detraibilità I. V. A. dei servizi sostitutivi di mensa aziendale

Per quanto attiene il rapporto al 4 % tra l’impresa fornitrice dei ticket restaurant e il datore di lavo ro, non vi sono oggi dubbi sulla detraibilità dell’IVA, almeno per le forniture eseguite a decorrere dal 01/09/2008.

Da tale data come è noto, è stata abrogata con il D.L. 25/06/2008 n. 112, converti to in L. 06/08/2008 n. 133, quella parte dell’art. 19 bis1 del Decreto IVA, che escludeva la detrazio ne dell’IVA per le spese di ristorazione sostenute dall’imprese, tra le quali è possibile includere i servizi sostitutivi di mensa aziendale a favore dei dipendenti.

Il diritto alla detrazione dell’IVA sui servizi sostitutivi di mensa, resterebbe in ogni caso condizionato, unicamente, dal «principio di ine renza» di tali spese rispetto all’attività dell’impresa utilizzatrice.

Anche l’IVA al 10%, riguardante il rapporto tra l’esercizio convenzionato e l’impresa fornitrice di servizi sostitutivi di mensa azienda le, sarà detraibile se relativo a servizi acquistati nell’esercizio dell’impresa, ai sensi dell’art. 19 del D.P.R. n. 633/1972 .

Il regime di deducibilità II.DD. dei servizi sostitutivi di mensa aziendale

La deducibilità fiscale, in termini di imposizione diretta, è alquanto dubbia. La dichiarata assimila zione delle spese per servizi sostitutivi di mensa aziendale, alle spese per servizi di mensa, dal 01/01/2009, determina una limitazione della deducibilità al 75 % del loro importo, sebbene la C.M. 05/09/2008 n. 53/E dell’Agenzia delle Entrate, non si sia esplicitamente pronunciata sul tema2.

Al contrario, in considerazione della classificazione delle suddette spese tra i costi accessori per il per sonale dipendente, parrebbe naturale considerare le stesse pienamente deducibili.

Scritture contabili a Partita Doppia della società emittente i ticket restaurant

Si supponga di dover rilevare a la vendita n. 10.000 di buoni pasto al prezzo di 4,00 Euro cadauno.

Si supponga che l’utilizzazione al termine dell’esercizio dei predetti buoni sia limitata al 80%.

La gestione contabile della vendita dei buoni pasto, potrà avvenire secondo due modalità alternative:

- il servizio si considera ultimato, alla data d’utilizzo del buono pasto presso gli esercizi con In tal caso, in caso di parziale utilizzazione dei ticket restaurant venduti, occorre rà rilevare dei risconti passivi, in corrispondenza del valore dei buoni ceduti e non utilizzati al termine dell’esercizio;

- il servizio si considera ultimato, alla data di consegna dei ticket restaurant alle imprese utilizzatrici (imprese clienti). In tal caso, il costo relativo ai servizi di somministrazione appaltati, verrà contabilizzato all’atto della cessione dei buoni, come costo avente come contropartita Avere un fondo spese future denominato «Fondo spese per prestazioni sostitutive di mensa aziendale ».

Casi Contabili

Rilevazione della vendita dei buoni pasto secondo la modalità (a):

| sottoconti | BilCEE | Dare | Avere |

| Crediti verso clienti | A – C II 1) | 41.600,00 | |

| Ricavi di vendita dei buoni pasto | CE – A 1) | 40.000,00 | |

| IVA ns/debito | P – D 12) | 1.600,00 |

Seguirà la rilevazione dei costi relativi alle somministrazioni effettuate, pari all’80 % dei buoni ceduti.

| sottoconti | BilCEE | Dare | Avere |

| Costi per prestazioni di servizi | CE – B 7) | 32.000,00 | 35.200,00 |

| IVA ns/ credito | A – C II 4-bis ) | 3.200,00 | |

| Debiti verso fornitori | P – D 7) |

Seguirà la scrittura relativa al pagamento della fattura emessa dagli esercizi convenzionati, al netto della commissione dovuta alla società emittente, stabilita in ragione del 2 % de valore dei buoni:

| sottoconti | BilCEE | Dare | Avere |

| Debiti verso fornitori | P – D 7) | 35.200,00 | |

| Commissioni attive | CE – A 1) | 704,00 | |

| Banca c/c | A – C IV 1) | 34.496,00 |

e successiva rilevazione, in sede di scritture, di assestamento del risconto passivo

| sottoconti | BilCEE | Dare | Avere |

| Ricavi di vendita dei buoni pasto | CE – A 1) | 8.000,00 | 8.000,00 |

| Risconti Passivi | P – E |

Secondo questa modalità, la società emittente i buoni pasto dovrebbe, parallelamente alla rilevazione della fornitura, rilevare un costo presunto pari all’intera fornitura, appostando come controparti ta accreditata, un fondo spese future.

A Partita Doppia avremo:

| sottoconti | BilCEE | Dare | Avere |

| Crediti verso clienti | A – C II 1) | 41.600,00 | |

| Ricavi di vendita dei buoni pasto | CE – A 1) | 40.000,00 | |

| IVA ns/debito | P – D 12) | 1.600,00 |

e successivamente la rilevazione del costo per somministrazioni da ricevere

| sottoconti | BilCEE | Dare | Avere |

| Costi per prestazioni sostitutive da ricevere | CE – B 7) | 40.000,00 | |

| Fondo spese per prestazioni sostitutive di mensa aziendale da ricevere |

P – B 3) | 40.000,00 |

Scritture contabili a Partita Doppia della società utilizzatrice dei ticket restaurant

La società utilizzatrice dei buoni pasto, dovrà effettuare registrazioni speculari a quelle della società emittente i ticket restaurant, annotando successivamente la cessione degli stessi ai dipendenti, quali utilizzatori finali.

A Partita Doppia avremo:

| sottoconti | BilCEE | Dare | Avere |

| Costi di acquisto di buoni pasto | CE – B 7) | 40.000,00 | 41.600,00 |

| IVA ns/ credito | A – C II 4-bis ) | 1.600,00 | |

| Debiti verso fornitori | P – D 7) |

Con la consegna dei buoni pasto ai dipendenti, si perfezionerà un ribaltamento dei costi del servizio sui dipendenti fruenti, che darà origine ad un credito che sarà compensato con il debito verso il per sonale per retribuzioni. A partita doppia avremo:

| sottoconti | BilCEE | Dare | Avere |

| Crediti verso clienti | A – C II 1) | 41.600,00 | |

| Ricavi per cessione buoni pasto | CE – A 1) | 40.000,00 | |

| IVA ns/debito | P – D 12) | 1.600,00 |

Leggi anche:

Il trattamento fiscale dei buoni pasto (2010)

Buoni pasto elettronici: disciplina fiscale, vantaggi e svantaggi (2018)

A cura di Enrico Larocca

22/02/2009

NOTE

1 L’art. 2 del D.P.C.M. 18/11/2005 definisce l’attività di emissione di buoni pasto, l’attività finalizzata a rendere, per il tramite degli esercizi convenzionati, il servizio sostitutivo di mensa aziendale. Mentre definisce servizio sostitutivo di mensa aziendale quello reso mediante buoni pasto. Definisce buono pasto, il documento di legittimazione, anche in forma elettronica, avente le caratteristiche di cui al successivo art. 5, che attribuisce al possessore, ai sensi dell’art. 2002 del cod. civ. Il diritto di ottenere dagli esercizi convenzionati, la somministrazione di bevande ed alimenti e la cessione di prodotti di gastronomia pronti per il consumo, con esclusione di qualsiasi prestazione in denaro. L’art. 5 definisce i requisiti dei buoni pasto stabilendo che:

- consentono all’utilizzatore di ricevere il servizio sostitutivo di mensa aziendale, per importo pari al valore fac ciale del buono pasto;

- costituiscono documento di prova dell’avvenuta prestazione da parte dell’esercizio convenzionato

- possono essere utilizzati dal possessore durante la giornata lavorativa, anche se festiva o domenicale;

- non sono cedibili, commercializzabili, cumulabili o convertibili in denaro;

- sono utilizzabili esclusivamente per l’intero valore

2 A. Cotto, in Il Fisco n. 34/2008, dal titolo “ Circolare n. 53/E del 05/09/2008: i nuovi limiti alla deducibilità delle spese alber ghiere e di ristorazione pag. 2-6191, che commentando la circolare dell’Agenzia dell’Entrate, rimarca che questa impostazione con la deducibilità ridotta al 75 % non sarebbe del tutto convincente, trattandosi, in definitiva, di costi relativi al lavoro dipen dente, così come definito dall’art. 51 del TUIR, la cui deducibilità nell’ambito del reddito d’impresa è regolata dall’art. 95 del TUIR.