Il forfaiting financing o semplicemente forfaiting è una formula di smobilizzo dei crediti commerciali derivanti da cessioni all’esportazione di beni strumentali con regolamento dilazionato. Normalmente la durata della dilazione varia tra i 6 mesi e i 5 anni.

Il forfaiting financing: quadro di riferimento

Il forfaiting financing o semplicemente forfaiting è una formula di smobilizzo dei crediti commerciali derivanti da cessioni all’esportazione di beni strumentali con regolamento dilazionato. Normalmente la durata della dilazione varia tra i 6 mesi e i 5 anni.

Lo scopo principale del forfaiting è trasformare una vendita con regolamento differito in una vendita con regolamento a pronti, operazione che viene attuata con l’intervento di due banche che svolgono, rispettivamente, una la funzione di banca smobilizzatrice del credito a medio termine chiamata forfaiter e l’altra la funzione di banca garante, che solitamente è la banca dell’importatore, presso la quale avverrà l’incasso degli effetti cambiari emessi per il regolamento finanziario del credito commerciale.

E’ noto che lo smobilizzo di crediti commerciali verso clienti esteri potrebbe avvenire, ricorrendo a diverse formule quali:

- l’anticipo b.f. su fatture commerciali;

- l’export factoring, formula particolare di fattorizzazione dei crediti.

E’ evidente che le formule di smobilizzo dei crediti commerciali sopra indicate, non sono che al- cune delle formule praticabili. Nelle vendite all’estero di beni strumentali, con regolamento cambiario, ben si potrebbe ricorrere, al forfaiting financing o semplicemente forfaiting, anche per i vantaggi offerti dalla Legge 24/05/1977 n. 227, più nota come legge Ossola, che consente di ottenere:

- un contributo in c/interessi pari alla differenza tra gli interessi pagati all’Istituto di forfating e gli interessi addebitati al cliente estero per il regolamento dilazionato;

- il rimborso della commitment fee ossia della commissione d’impegno dovuta al forfaiter per ottenere la fissazione del tasso di sconto con un anticipo di 10-15 giorni, rispetto alla data di conclusione dell’operazione.

Sostanzialmente con il forfaiting, una banca chiamata forfaiter anticipa l’importo del credito ceduto e si assume il compito di riscuotere il credito alla scadenza, assumendone i rischi connessi quali:

- rischio di insolvenza del debitore ceduto;

- rischio connesso alla variabilità dei tassi di cambio della moneta in cui è espresso il titolo cambiario emesso per il regolamento finanziario dell’operazione;

- rischio Paese connesso all’evoluzione della situazione economico-sociale della nazione nella quale opera il debitore ceduto.

Il costo dell’operazione di forfaiting è costituito dallo sconto applicato dal forfaiter nella operazione di attualizzazione del credito, che è pari allo scarto tra il valore nominale del credito cambiario acquisito e il netto ricavo anticipato all’esportatore. L’operazione prende il nome di forfaiting proprio a causa della forfetizzazione della misura del tasso utilizzata nell’operazione di sconto.

Le fasi di svolgimento del forfaiting

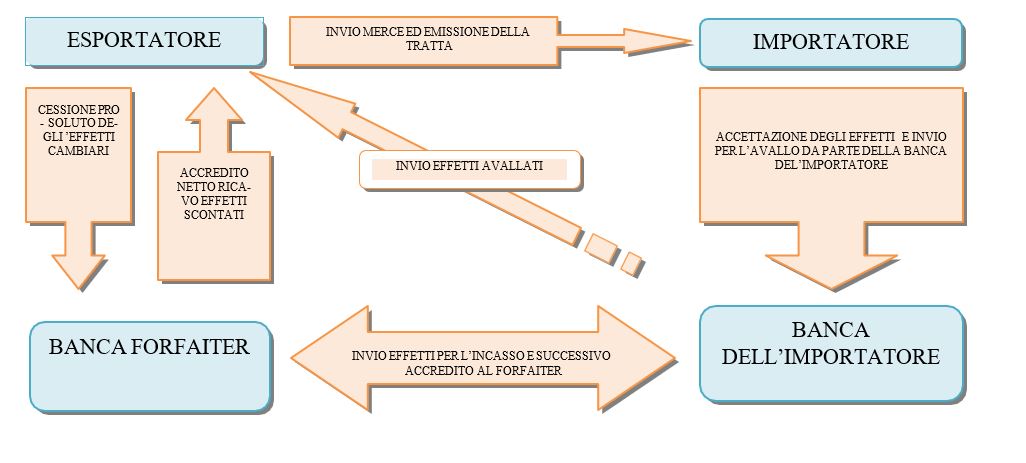

L’operazione di forfaiting si snoda attraverso le seguenti fasi fondamentali:

- l’esportatore invia la merce all’importatore spiccando tratta su di esso o ricevendo una cambiale pagherò rilasciata dall’importatore;

- nell’ipotesi di tratta, l‘importatore la fa avallare dalla sua banca, mentre nell’ipotesi di cambiale pagherò la stessa viene rilasciata con l’avallo della Banca dell’importatore;

- l’effetto avallato dalla banca dell’importatore viene trasmesso all’esportatore;

- l’esportatore lo gira con clausola senza regresso (in inglese without recourse) alla banca che funge da forfaiter, attuando una cessione pro-soluto del credito a favore del forfaiter;

- il forfaiter successivamente anticipa all’esportatore il netto ricavo dello sconto effetti;

- il forfaiter, alla scadenza del credito, invia alla banca dell’importatore gli effetti scontati per l’incasso;

- la banca dell’importatore chiude l’operazione di forfaiting, accreditando al forfaiter l’importo degli effetti scaduti.

Schema grafico di rappresentazione dell’operazione di forfaiting

La rilevazione contabile del forfaiting

Come già detto nella parte introduttiva, l’operazione di forfaiting financing si sostanzia in uno sconto effetti tratti o rilasciati dall’importatore e avallati dalla sua banca, emessi per regolare il credito commerciale derivante da una cessione di beni strumentali all’esportazione. Partendo da questa premessa è possibile immaginare il trattamento contabile dell’operazione.

A tal scopo si supponga una vendita all’esportazione per 100.000 USD con un cambio EUR/USD di 1,30, con emissione di tratte spiccate sull’importatore e avallate dalla sua banca. Per l’operazione il forfaiter addebita 4.456,56 Euro a titolo di sconto e 12,00 Euro a titolo di com- missione.

Sviluppo dei calcoli:

Innanzitutto occorre rilevare il credito per la vendita all’esportazione di 100.000 USD converti- to al cambio EUR/USD di 1,30 e successivamente rilevare il credito cambiario relativo alle tratte spiccate sull’importatore e avallate dalla sua banca. Per cui il credito in USD viene convertito in EUR con la seguente formula:

(100.000 : 1,30) = 76.923,08

Quindi determinato l’importo del credito commerciale in Euro 76.923,08 rileveremo a Partita Doppia la vendita all’esportazione per pari importo – operazione non imponibile ai fini IVA ai sensi dell’art. 8 del DPR 633/72 – e la successiva trasformazione del credito commerciale in credito cambiario di pari importo.

a) rilevazione della vendita all’esportazione per Euro 76.923,08

| Sottoconti | BilCEE | Dare | Avere |

| Crediti verso clienti esteri | A- C II 1) | 76.923,08 |

76.923,08 |

| Merci c/vendite all’estero | CE – A 1) |

b) rilevazione dell’emissione di tratte spiccate sull’importatore

| Sottoconti | BilCEE | Dare | Avere |

| Cambiali Attive | A – C III 6) | 76.923,08 |

76.923,08 |

| Crediti verso clienti esteri | A – C II 1) |

c) presentazione effetti allo sconto presso la banca forfaiter

| Sottoconti | BilCEE | Dare | Avere |

| Cambiali presentate allo sconto | A- C III 6) | 76.923,08 |

76.923,08 |

| Cambiali Attive | A – C III 6) |

d) accredito netto ricavo dell’operazione di forfaiting

| Sottoconti | BilCEE | Dare | Avere |

| Banca c/c | A- C IV 1) | 72.454,52 |

76.923,08 |

| Sconti passivi di forfaiting | CE – C 17) | 4.456,56 | |

| Commissioni Passive | CE – B 7) | 12,00 | |

| Cambiali presentate allo sconto | A – C III 6) |

A cura di Enrico Larocca

20/08/2007