La logistica è un settore a forte rischio di evasione IVA e dal 2025 è sottoposta al reverse charge: ad Ottobre 2025 si è completato il percorso previsto dalla Legge di Bilancio per il 2025 con tutti i codici tributo ed identificativi necessari agli adempimenti.

Sono introdotte ulteriori novità necessarie per applicare il regime opzionale del reverse charge Iva per il settore della logistica, introdotto con la legge di Bilancio 2025: l’Agenzia delle Entrate istituisce il codice identificativo “66” denominato “Soggetto solidalmente responsabile inversione contabile IVA logistica”, necessario per consentire la corretta identificazione nel modello F24 del soggetto solidalmente responsabile dell’imposta dovuta

Reverse charge nella logistica: cosa prevede la legge di Bilancio 2025

Il meccanismo dell’inversione contabile, o reverse charge (di cui al quinto comma , dell’articolo 17 del DPR n. 633 del 1972), comporta che gli obblighi relativi all’applicazione dell’IVA debbano essere adempiuti dal soggetto passivo cessionario o committente, in luogo del cedente o del prestatore.

Il meccanismo dell’inversione contabile, o reverse charge (di cui al quinto comma , dell’articolo 17 del DPR n. 633 del 1972), comporta che gli obblighi relativi all’applicazione dell’IVA debbano essere adempiuti dal soggetto passivo cessionario o committente, in luogo del cedente o del prestatore.

Tale meccanismo, adottato dagli Stati membri, ai sensi della Direttiva 2006/69/CE, in deroga alla procedura normale di applicazione dell’imposta sul valore aggiunto secondo il sistema della rivalsa, mira a contrastare le frodi in particolari settori a rischio, evitando che il cessionario porti in detrazione l’imposta che il cedente non provvede a versare all’erario.

L’articolo 199-bis , della citata Direttiva IVA, ha stabilito una serie di nuove fattispecie rispetto alle quali, per finalità antifrode, gli Stati membri possono decidere di applicare il meccanismo dell’inversione contabile informando previamente il Comitato IVA.

Esso consente l’applicazione del meccanismo di inversione contabile c.d. facoltativa fino al 31 dicembre 2026 e tale termine è stato recepito anche nella normativa nazionale (articolo 22 del decreto-legge n. 73 del 2022).

Più in dettaglio, la direttiva IVA consente agli Stati membri di avvalersi facoltativamente del meccanismo di inversione contabile per il pagamento dell’IVA su cessioni di beni e prestazioni di servizi predefinite che possono essere oggetto di frode, in particolare la frode intracomunitaria dell’operatore inadempiente (MTIC).

Consente anche la misura speciale del meccanismo di reazione rapida che offre agli Stati membri, a talune condizioni rigorose, una procedura accelerata che consente l’introduzione del meccanismo di inversione contabile, ossia una risposta più adeguata ed efficace alle frodi improvvise e massicce.

Si tratta di una soluzione temporanea per consentire agli Stati membri più colpiti di limitare le frodi, in attesa della conclusione dei negoziati in corso su un sistema dell’IVA nuovo e definitivo in cui le cessioni sarebbero tassate nel Paese di destinazione. Come anticipato, la direttiva (UE) 2022/890 ha prorogato la possibilità per gli Stati membri di applicare il meccanismo di inversione contabile al 31 dicembre 2026 e tale termine è stato recepito dal legislatore nazionale.

|

L’articolo 17, sesto comma, del DPR n. 633 del 1972 prevede l’applicazione dell’inversione contabile anche |

| a) alle prestazioni di servizi diversi da quelli di cui alla lettera a-ter), compresa la prestazione di manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l’attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell’appaltatore principale o di un altro subappaltatore; |

| a-bis) alle cessioni di fabbricati o di porzioni di fabbricato di cui ai numeri 8-bis) e 8-ter) del primo comma dell’articolo 10 per le quali nel relativo atto il cedente abbia espressamente manifestato l’opzione per l’imposizione; |

| a-ter) alle prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici; |

| a-quater) alle prestazioni di servizi rese dalle imprese consorziate nei confronti del consorzio di appartenenza che si è reso aggiudicatario di una commessa nei confronti di un ente pubblico al quale il predetto consorzio è tenuto ad emettere fattura ai sensi del comma 1 dell’articolo 17-ter del DPR 633/72. L’efficacia della disposizione è subordinata al rilascio, da parte del Consiglio dell’Unione europea, dell’autorizzazione di una misura di deroga ai sensi dell’articolo 395 della direttiva 2006/112/CE del Consiglio, del 28 novembre 2006, e successive modificazioni; |

| a-quinquies) alle prestazioni di servizi, diverse da quelle di cui alle lettere da a) ad a-quater), effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali comunque denominati caratterizzati da prevalente utilizzo di manodopera presso le sedi di attività del committente con l’utilizzo di beni strumentali di proprietà di quest’ultimo o ad esso riconducibili in qualunque forma. La disposizione non si applica alle operazioni effettuate nei confronti di pubbliche amministrazioni e altri enti e società di cui all’articolo 11-ter e alle agenzie per il lavoro disciplinate dal capo I del titolo II del decreto legislativo 10 settembre 2003, n. 276; |

| b) alle cessioni di apparecchiature terminali per il servizio pubblico radiomobile terrestre di comunicazioni soggette alla tassa sulle concessioni governative; |

| c) alle cessioni di console da gioco, tablet PC e laptop, nonché alle cessioni di dispositivi a circuito integrato, quali microprocessori e unità centrali di elaborazione, effettuate prima della loro installazione in prodotti destinati al consumatore finale; |

| d-bis) ai trasferimenti di quote di emissioni di gas a effetto serra definite all’articolo 3, della direttiva 2003/87/CE del Parlamento europeo e del Consiglio, del 13 ottobre 2003, e successive modificazioni, trasferibili ai sensi dell’articolo 12, della medesima direttiva 2003/87/CE, e successive modificazioni; |

| d-ter) ai trasferimenti di altre unità che possono essere utilizzate dai gestori per conformarsi alla citata direttiva 2003/87/CE e di certificati relativi al gas e all’energia elettrica; |

| d-quater) alle cessioni di gas e di energia elettrica a un soggetto passivo-rivenditore ai sensi dell’articolo 7-bis, comma 3, lettera a); |

| d-quinquies) alle cessioni di beni effettuate nei confronti degli ipermercati (codice attività 47.11.1), supermercati (codice attività 47.11.2) e discount alimentari (codice attività 47.11.3). |

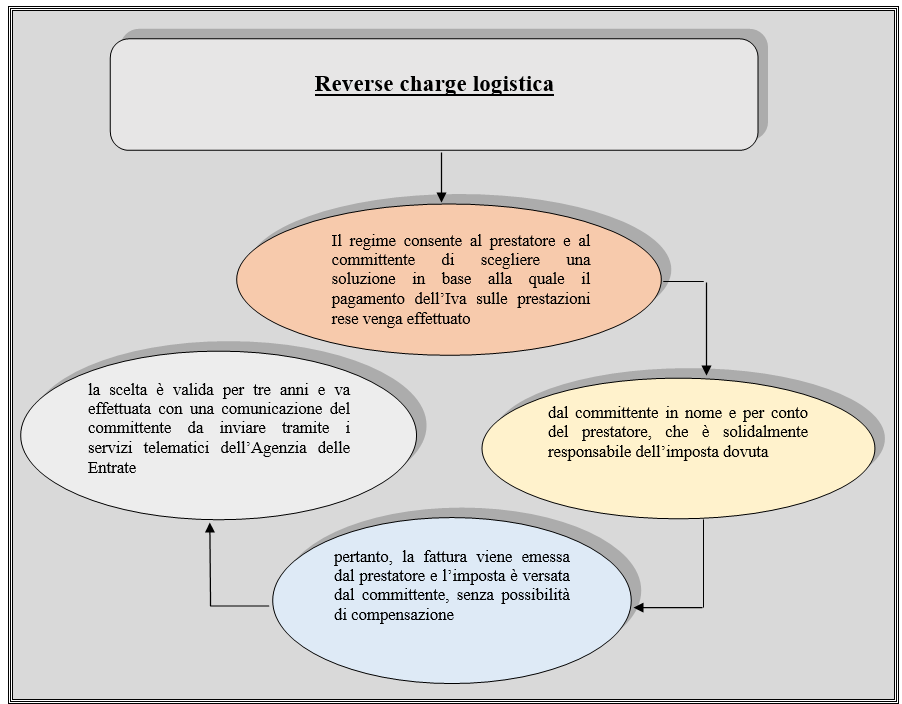

Ai sensi del comma 59, dell’articolo 1, della legge di Bilancio 2025, in attesa della piena operatività delle disposizioni di cui all’articolo 17, sesto comma, lettera a-quinquies), del DPR n. 633 del 1972, per le prestazioni di servizi previste, rese nei confronti di imprese che svolgono attività di trasporto e movimentazione merci e servizi di logistica, il prestatore e il committente possono optare affinché il pagamento dell’IVA sulle prestazioni rese venga effettuato dal committente in nome e per conto del prestatore, che è solidalmente responsabile dell’imposta dovuta.

In tali casi, la fattura è emessa ai sensi dell’articolo 21, del DPR n. 633 del 1972 dal soggetto prestatore e l’imposta è versata dal soggetto committente ai sensi dell’articolo 17, del decreto legislativo n. 241 del 1997, senza possibilità di compensazione, entro il termine di cui all’articolo 18 del medesimo decreto, riferito al mese successivo alla data di emissione della fattura da parte del prestatore.

Il decreto legge 84/2025 ha modificato il comma 59 dell’articolo 1 della legge di Bilancio 2025, aggiungendo che la medesima opzione può essere esercitata nei rapporti tra l’appaltatore e gli eventuali subappaltatori. In tal caso, si applicano “le disposizioni di cui al quarto periodo e resta ferma la responsabilità solidale dei subappaltatori per l’imposta dovuta”.

Il successivo comma 60, del citato articolo 1 , della legge di Bilancio 2025, precisa che l’opzione di cui al comma 59, ha durata triennale ed è comunicata dal committente all’Agenzia delle entrate con apposito modello approvato con provvedimento del direttore dell’Agenzia delle entrate e reso disponibile gratuitamente, in formato elettronico, sul sito internet istituzionale dell’Agenzia.

Il modello per l’opzione dell’IVA transitoria

E’ stato approvato, con il provvedimento del 28 luglio 2025 dell’Agenzia delle Entrate, pubblicato insieme alle relative istruzioni, il modello per comunicare l’opzione Iva relativa alle prestazioni di servizi rese nei confronti di imprese che svolgono attività di trasporto, movimentazione merci e servizi di logistica.

La predisposizione di un format di comunicazione ad hoc da parte da parte dell’Amministrazione finanziaria è stata prevista dall’articolo 1, comma 60, della legge n. 207/2024 (legge di Bilancio 2025).

Il provvedimento, emanato in base all’articolo 1, comma 60, della legge di Bilancio 2025, approva il modello di Comunicazione dell’opzione per le prestazioni di servizi rese nei confronti di imprese che svolgono attività di trasporto, movimentazione merci e servizi di logistica, con le relative istruzioni.

Il modello deve essere utilizzato per comunicare all’Agenzia delle entrate l’opzione esercitata dal committente e dal prestatore per il regime transitorio introdotto dall’articolo 1, comma 59, della Legge di Bilancio 2025 (comma modificato dall’articolo 9, del decreto-legge 17 giugno 2025, n. 84).

Detto regime stabilisce che il pagamento dell’IVA dovuta sulle prestazioni di servizi effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali comunque denominati venga effettuato dal committente in nome e per conto del prestatore, che è solidalmente responsabile dell’imposta dovuta.

Come previsto dall’articolo 1, commi 60 e 61, della legge di Bilancio 2025, l’opzione è comunicata dal committente all’Agenzia delle entrate ed ha durata triennale. L’esercizio dell’opzione si considera effettuato dalla data di trasmissione della Comunicazione.

L’opzione può essere esercitata anche nei rapporti tra i subappaltatori.

L’esercizio dell’opzione in uno qualsiasi dei rapporti tra subappaltante e subappaltatore prescinde dall’esercizio della medesima nel rapporto tra committente e primo appaltatore. Con lo stesso provvedimento sono individuate la modalità di presentazione, la reperibilità del modello di Comunicazione e le modalità di consultazione del modello inviato ad opera delle parti.

La trasmissione telematica della Comunicazione è effettuata a decorrere dal 30 luglio 2025 secondo le modalità usuali dei canali telematici dell’Agenzia delle entrate.

Il file contenente la Comunicazione è formato utilizzando il software denominato “ReverseChargeLogistica”, disponibile gratuitamente sul sito internet www.agenziaentrate.gov.it.

Codice tributo per il versamento tramite modello F24

Con la risoluzione del 28 luglio 2025, n.47/E dell’Agenzia delle Entrate, per consentire il versamento, tramite il modello F24, delle somme in argomento, è stato istituito il seguente codice tributo:

- “6045” denominato “IVA – inversione contabile settore logistica – regime opzionale di cui all’articolo 1, comma 59, della legge 30 dicembre 2024, n. 207“.

Il codice identificativo ad hoc

Con la risoluzione n.53/E, del 7 ottobre 2025 dell’Agenzia delle Entrate, al fine di consentire la corretta identificazione nel modello F24 del soggetto solidalmente responsabile dell’imposta dovuta, è stato istituito il seguente codice identificativo: “66” denominato “Soggetto solidalmente responsabile inversione contabile IVA logistica”.

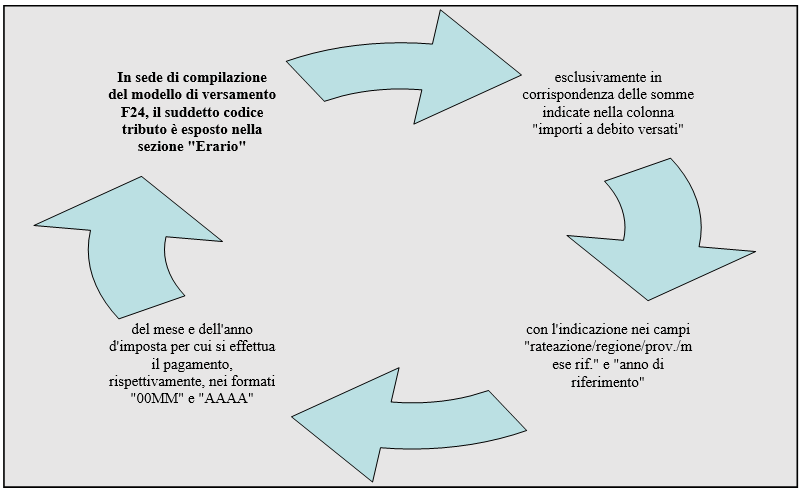

Pertanto, in sede di compilazione del modello F24, ferme restando le indicazioni contenute nella risoluzione n. 47/E, del 28 luglio 2025, nella sezione “Contribuente” sono riportati:

- il codice fiscale e i dati anagrafici del committente o dell’appaltatore, nei relativi campi;

- il campo “Codice fiscale del coobbligato, erede, genitore, tutore o curatore fallimentare” è valorizzato con il codice fiscale del soggetto solidalmente responsabile, prestatore o subappaltatore, unitamente al codice “66” da riportare nel campo “codice identificativo”.

Riferimenti normativi e di prassi

- risoluzione Agenzia delle Entrate n.53/E, del 7 ottobre 2025

- risoluzione Agenzia delle Entrate n. 47/E del 28 luglio 2025

- provvedimento Agenzia delle Entrate del 28 luglio 2025

- art. 9, comma 2, lett. b), D.L. 17 giugno 2025, n. 84, convertito, con modificazioni, dalla L. 30 luglio 2025, n. 108

- articolo 1, comma 59, della legge 30 dicembre 2024, n. 207 (legge di Bilancio 2025)

- Dossier Ufficio Studi Camera dei Deputati e del Senato della Repubblica “Legge di Bilancio 2025” , 394/4 – Volume I

Lunedì 20 Ottobre 2025

Federico Cantelli

Tutti i casi di reverse charge 2025Ebook di Francesca Iaccarino Guida pratica ai casi di reverse charge: reverse charge interno ed esterno, casi particolari, disciplina sanzionatoria, aspetti contabili. Aggiornato al Decreto Fiscale D.L. n. 84/2025. E’ un eBook in pdf di 122 pagine. Argomenti trattati

I settori interessati

L’opera è aggiornata con le importanti novità introdotte dal Decreto Fiscale n. 84/2025, inclusi i nuovi codici ATECO 2025, e le modifiche relative al settore trasporti e logistica, con attenzione al regime sperimentale in attesa di autorizzazione UE. SCOPRI DI PIU’ |