In caso di partecipazione societaria su cui insistono nuda proprietà e usufrutto è possibile sfruttare i vantaggi del conferimento a realizzo controllato?

Articolo tratto da Blast – Quotidiano di Diritto Economia Fisco e Tecnologia, direttore Dario Deotto

Le modifiche apportate dal Decreto legislativo 13 dicembre 2024, n. 192, non hanno fatto giustizia, come ci si aspettava, di una penalizzante e immotivata presa di posizione interpretativa dell’Agenzia delle entrate in merito ad una specifica problematica dell’articolo 177 comma 2 del Tuir concernente il conferimento dell’usufrutto sulla partecipazione.

Le modifiche apportate dal Decreto legislativo 13 dicembre 2024, n. 192, non hanno fatto giustizia, come ci si aspettava, di una penalizzante e immotivata presa di posizione interpretativa dell’Agenzia delle entrate in merito ad una specifica problematica dell’articolo 177 comma 2 del Tuir concernente il conferimento dell’usufrutto sulla partecipazione.

Secondo l’Agenzia, se è conferita ad una società una quota di partecipazione di una società spacchettata tra nuda proprietà e usufrutto, posto che all’esito del conferimento la conferitaria ottiene la piena proprietà della quota, si applica certamente il realizzo controllato sempre che la conferitaria ottenga o consolidi la maggioranza dei diritti di voto in assemblea. Senonché, se ai due soggetti conferenti (ad esempio, genitore e figlio) viene attribuita – delle azioni o quote emesse dalla conferitaria – all’uno la nuda proprietà (figlio) e all’altro l’usufrutto (genitore), per quest’ultimo soggetto conferente l’operazione si considera realizzativa con conseguente tassazione del capital gain in base all’articolo 9 del TUIR (valore normale) dal momento che l’usufruttuario non è socio.

Il contesto di riferimento

Il conferimento a realizzo controllato

La presa di posizione interpretativa

Osservazioni di ordine critico

“Il requisito del controllo va valutato avendo riguardo alla situazione non già del conferente, bensì del conferitario”.

“La disposizione normativa de qua non disciplina le caratteristiche intrinseche dei suddetti conferimenti, limitandosi a specificare che, in conseguenza di questi ultimi, si deve giungere ad acquisire il controllo, o ad aumentare la percentuale di controllo, della società scambiata” (cfr. risposta 147/2019).

Dal punto di vista sistematico si osserva, peraltro, che l’articolo 67 del TUIR (“Redditi diversi”) stabilisce la perfetta equiparazione ai fini del capital gain della cessione della nuda proprietà ovvero dell’usufrutto; la determinazione della plusvalenza avviene nello stesso modo contrapponendo l’incasso al costo fiscale delle azioni/quote o del loro diritto reale, entrambe assoggettate oramai in capo al cedente persone fisica alla ritenuta a titolo d’imposta del 26 per cento.

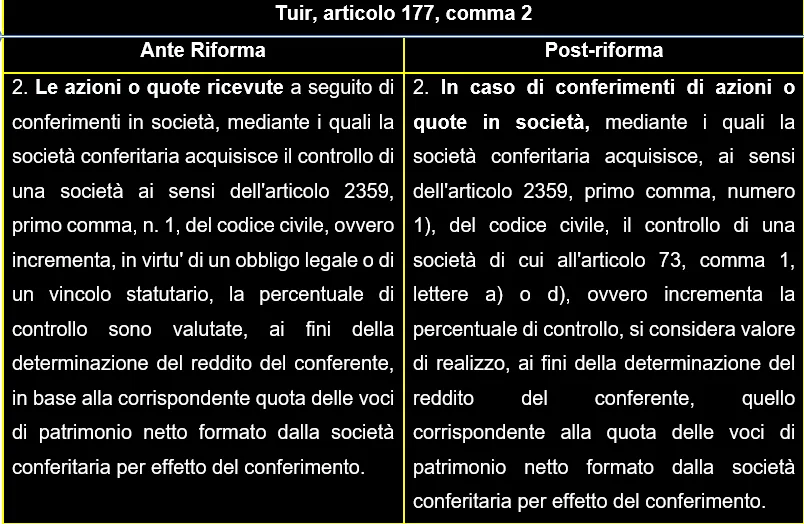

La modifica apportata dalla riforma del TUIR

La nuova versione post-riforma della norma non sembra spostare i termini del problema (si vedano le norme a confronto nella tabella sopra). Dunque, la domanda da porsi è quale sia stato l’intento del legislatore nell’apportare tale modifica con decorrenza dai conferimenti di partecipazioni effettuati dalla data di entrata in vigore del decreto e, dunque, dal 31 dicembre 2024, posto che la relazione illustrativa non la commenta in alcun modo ma si concentra sul resto delle variazioni apportate all’articolo 177.

Conclusioni