Il conferimento di partecipazioni qualificate in holding presenta ancora numerosi profili critici. Il recente Documento di ricerca riporta esempi e riflessioni che, pur utili, non chiariscono completamente i nodi interpretativi. Dal test di prevalenza alle quote in comunione, passando per i conferimenti esteri, il dibattito resta aperto e attende risposte ufficiali.

Dopo aver affrontato (“Gli aspetti critici irrisolti nel conferimento di partecipazioni – prima parte”) le problematiche legate al conferimento in e di società di persone e ai diritti parziari, questo approfondimento si concentra su uno dei temi più discussi dagli operatori: il conferimento di partecipazioni qualificate in holding.

Il recente Documento di ricerca del Consiglio Nazionale dei Dottori Commercialisti ha sollevato, senza scioglierli, numerosi interrogativi legati all’applicazione del c.d. test di prevalenza, alla computabilità delle sub-holding e al valore contabile da assumere. A questi si aggiungono questioni specifiche – ma non meno rilevanti – come il conferimento di partecipazioni detenute in comunione o di società estere.

Si tratta di un terreno interpretativo ancora in parte inesplorato, su cui la prassi amministrativa tarda a fornire chiarimenti puntuali, lasciando spazio a ricostruzioni dottrinali talvolta divergenti. Di seguito vengono analizzati i principali spunti emersi, con l’obiettivo di offrire una lettura ragionata e operativa del nuovo quadro normativo.

Il conferimento di partecipazioni qualificate in holding: criticità applicative e spunti di riflessione

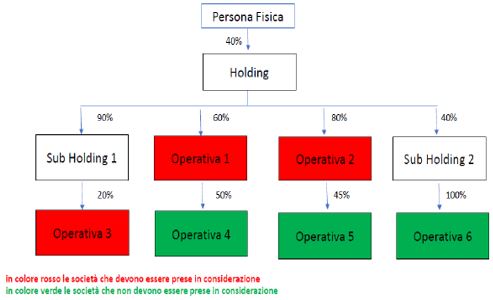

Il Documento di ricerca e l’esempio dell’organigramma

Il Documento di ricerca entra anche nel ginepraio del conferimento di quote qualificate di holding riproponendo l’esempio presente nella relazione illustrativa.

Di seguito proponiamo l’organigramma del gruppo come presentato a pag. 25 del citato Documento di ricerca.

Le partecipazioni da escludere: tra holding e operative

Le tre società colorate in verde sono correttamente escluse dal conteggio. Le società Operativa 4 e Operativa 5 sono escluse in quanto detenute da società non holding (Operativa 1 e Operativa 2).

Operativa 6, invece, viene esclusa in quanto pur essendo detenuta da una holding (Sub Holding 2) quest’ultima non risulta “controllata” dalla holding conferenda.

Invero, ci teniamo ad osservare come la norma non faccia riferimento alla nozione di controllo di diritto ma si limiti a considerare la nozione di controllo ex art. 2359 c.c. comprendendo quindi anche il controllo di fatto.

Ben potrebbe, quindi, accadere che la società Sub holding 2 sia controllata dalla conferenda holding.

Ovviamente, nell’esempio proposto, si assume implicitamente che ciò non accada.

Non vi è ombra di dubbio che le società Operativa 1 ed Operativa 2 debbano essere società oggetto di demoltiplicazione in quanto si tratta di società direttamente partecipate dalla holding. Analogamente, la società Operativa 3 deve essere considerat