Le operazioni straordinarie possono creare casi dubbi, ad esempio in merito alla gestione delle perdite fiscali. Ecco una analisi di un caso di riorganizzazione societaria: quando scatta l’abuso del diritto?

L’Agenzia Entrate si pronuncia in merito a due distinte richieste attinenti, rispettivamente, alla disapplicazione dei limiti previsti dagli articoli 172, comma 7, e 173, comma 10 del Tuir, in materia di riporto di posizioni soggettive quali ad esempio le perdite fiscali e relativamente all’eventuale natura abusiva di operazioni straordinarie poste in essere nell’ambito di una complessa riorganizzazione societaria.

L’Agenzia Entrate si pronuncia in merito a due distinte richieste attinenti, rispettivamente, alla disapplicazione dei limiti previsti dagli articoli 172, comma 7, e 173, comma 10 del Tuir, in materia di riporto di posizioni soggettive quali ad esempio le perdite fiscali e relativamente all’eventuale natura abusiva di operazioni straordinarie poste in essere nell’ambito di una complessa riorganizzazione societaria.

Detta riorganizzazione si articola in una scissione parziale proporzionale e tre fusioni poste in essere nell’ambito di un complesso gruppo societario.

Descriviamo di seguito la fattispecie concreta.

Scissione e fusioni infragruppo non abusive: il caso di Fisco

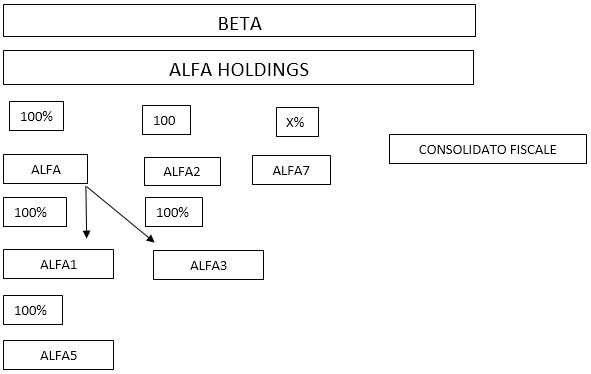

La configurazione iniziale del gruppo societario è illustrata nella seguente figura.

Figura n. 1 – la configurazione iniziale del gruppo

Al vertice del Gruppo Alfa si colloca la società ALFA Holdings, integralmente e indirettamente detenuta da BETA, che ha acquisito il gruppo da qualche anno.

Alfa holding controlla integralmente le società ALFA e ALFA2, mentre detiene una partecipazione non meglio quantificata in ALFA7.

A sua volta Alfa controlla integralmente Alfa1 e Alfa3, mentre Alfa1 controlla integralmente Alfa5, società che non svolge alcuna attività e il cui patrimonio è costituito prevalentemente da un credito verso la tesoreria accentrata del gruppo.

Le predette società aderiscono al consolidato fiscale nazionale ai sensi degli articoli 117 e seguenti del TUIR e ALFA Holdings ricopre il ruolo di società consolidante.

La riorganizzazione del gruppo, volta alla semplificazione della struttura societaria, si compie attraverso le seguenti operazioni:

- scissione parziale proporzionale di ALFA1 con assegnazione ad ALFA, in qualità di beneficiaria, della partecipazione totalitaria detenuta in ALFA5;

- fusione per incorporazione di ALFA5 in ALFA;

- fusione per incorporazione di ALFA2 in ALFA;

- e fusione per incorporazione di ALFA3 in ALFA.

Esaminiamo di seguito le operazioni proposte.